-

1 知识讲解

-

2 授课课件

-

3 教案

-

4 知识结构

-

5 随堂练习

-

6 课后巩固练习

-

7 微课视频

任务二 银行存款的核算

银行存款是指企业存入银行或者其他金融机构的货币资金,它是企业货币资金中最主要的组成部分。广义的银行存款是指银行结算户存款和其他货币资金等货币资产。狭义的银行存款仅仅指银行结算户存款,包括人民币存款和外币存款。这里所介绍的银行存款的核算是指狭义的银行存款,仅指银行结算户存款。

一、银行存款账户的开立

| 账户种类 | 账户特征 |

基本存款账户 | 1、办理企业日常转账结算和现金收付 2、工资、资金等现金的支取只通过本账户办理 3、一个企业只能在一家银行的一个营业机构开立一个基本存款账户 |

一般存款账户 | 1、是存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户,需要在基本存款账户上登记。 2、该账户开立数量没有限制,有借款或其他结算需要的单位和组织,开立基本存款账户的存款人都可以开立一般存款账户。 3、一般户只能用于转账,不能从户头中提取现金,而基本户不仅可以转帐,还可以提取现金。 |

临时存款账户 | 临时存款账户是存款人因临时需要并在规定期限内使用而开立的银行结算账户。因异地临时经营活动需要时,可以申请开立异地临时存款账户,用于资金的收付。如:异地产品展销;异地临时采购等。 |

专门存款账户 | 企业因特定用途而开立的账户。 如:基本建设资金、更新改造资金、财政预算外资金、粮、棉、油收购资金、证券交易结算资金、期货交易保证金、信托基金、金融机构存放同业资金、政策性房地产开发资金、住房基金、社会保障基金等 |

二、银行存款的内部控制

1、严格按照《支付结算办法》的有关规定,加强银行存款账户的管理。

2、严格遵守银行结算纪律,不签发空头支票、远期支票套取银行信用。

3、由专人定期核对银行存款账户,进行财产清查,编制银行存款余额调节表。

4、加强与货币资金有关的票据管理。

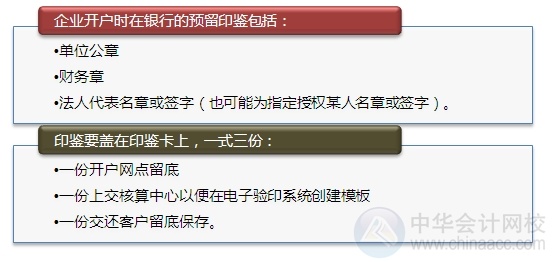

5、加强银行预留印鉴的管理。印章分管,严格履行签字或者盖章手续。

6、银行存款的支付严格按照申请、审批、复核、办理的程序进行。

三、银行存款的会计核算

(一)会计科目—— “银行存款”

性质:资产类

账户结构:借增贷减,余额在借方

(二)总分类核算

1、存款:

借:银行存款

贷:库存现金

2、销售取得收入

借:银行存款

贷:主营业务收入/其他业务收入

应交税费—应交增值税(销项税额)

3、支付相关费用

借:销售费用/管理费用/财务费用等

贷:银行存款

(三)明细分类核算

银行存款日记账的登记(采用三栏式账页、订本式账簿,按照开户银行、存款种类、货币种类分别设置)

四、银行存款的核对

企业-------- 凭证传递记账时间不能保证一致--------银行

(一)核对的内容

1、账证核对:银行存款的日记账和银行存款的收、付款凭证核对

2、账账核对:银行存款的日记账和银行存款的总账核对

3、账单核对:银行存款的日记账和开户银行开出的银行对账单核对(每月至少核对一次)

(二)核对的结果

1、账实相符(不需要处理)

2、账实不符(原因:(1)企业或者银行有一方记账出现错误,查出之后应分别采用相应的办法更正:(2)出现未达账项,查出之后通过编制银行存款余额调节表进行调节)

(三)未达账项

未达账项是指由于凭证传递的时间先后顺序不同,造成企业和银行之间的记账时间不一致,一方已经登记入账,另一方由于未接到凭证尚未入账的款项。属于银行存款收付结算业务中的正常现象。由以下四种情况:

1、银收企未收;2、企收银未收;3、银付企未付;4、企付银未付

注:以上四种情况无论出现哪一种,都会使企业银行存款日记账与银行对账单余额不符。

(四)银行存款余额调节表的编制

银行存款余额调节表格式

调节前企业日记账余额与银行对账单余额不相等,调节后双方应该为相等的金额,这样说明双方账目一般没有错误,如果调节后余额还不相等,则可能是银行或者企业两方之间有一方记账有误,应仔细查明原因予以更正。

说明:

1、银行存款余额调节表中调节后的余额,不是企业账面余额,也不是银行账面余额,而是企业可以动用的银行存款的实际数额;

2、企业不需要根据调节后的余额调整银行存款日记账的余额,因为未达账项不是记账错误。

3、银行存款余额调节表不能作为记账的依据。