课程导入与理论框架

上一节

下一节

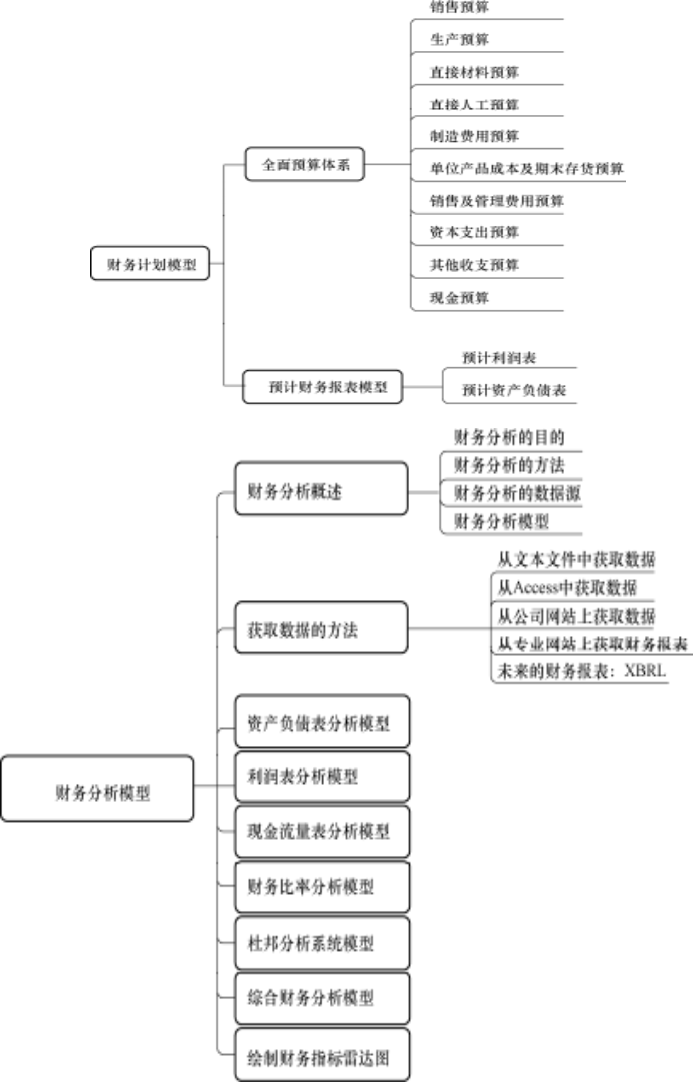

财务报表分析又称财务分析,它是应用财务报表数据进行汇总、计算、对比,研究和评价企业过去和观在的财务状况、经管成果以及今后发展趋势的一种重要方法。财务报表分析对公司经理、投资人、贷款人和企业管理人员来说,都是至关重要的。本章在介绍财务报表分析的目的和方法等理论知识的基础上,着重讨论应用Excel自动获取数据的方法,以及建立财务比率分析模型、趋势分析模型和综合分析模型的方法。

为了实现既定的目标,保证决策所制订的最优方案在实际中得到贯彻、执行,企业就需要编制预算。预算是计划工作的成果,它既是决策的具体化,又是控制生产经营活动的依据。企业经营活动的全面预算,是以企业的经营目标为出发点,以市场需求为基础,以销售预算为主导,进而包括生产、成本和现金收支等各个方面,并特别重视财务预算。其原因在于,财务预算作为全面预算体系中的最后环节,可以从价值方面总括地反映企业经营期专门决策预算与日常业务预算的结果。