本节课包含3个知识点(一、公共的概收入的含义;二、公共收入的意义;三、税收的形式),四个任务点(1个微课视频任务点、1个文档阅读、1个书本阅读、1个本节测试),同时有1个补充阅读和1个线上讨论,预计花费25分钟。

同学们还记得税收的含义吗?税收是公共支出最基本的补偿方式。在许多国家,税收收入占公共收入的90%以上。当税收不足以抵充公共支出时,往往通过发行公债弥补收支缺口。

任务点1:请观看以下《公共收入之一:形形色色的公共收入》视频,了解公共收入的含义、不同标准下的分类以及公共收入的意义等知识点。预计用时12分55秒 , 视频来源:云南大学。

思考:通过视频学习,我们了解到了公共收入和税收的概念以及税收在政府收入方面的重要性,那么为什么税收成为最基本的公共收入形式?国家是凭借什么进行税收的呢?这些我们将在线下课堂进行深入地探讨。

一、公共收入的概念

公共收入:也称财政收入,是指政府为履行其职能而筹集的以一切资金的总和。是政府将私人部门的部分资源转移到公共部门的过程。

公共收入的意义在于:(1)公共收入是政府理财的重要环节

(2)公共收入是公共支出的前提和条件

(3)公共收入是政府重要的宏观财政调控手段

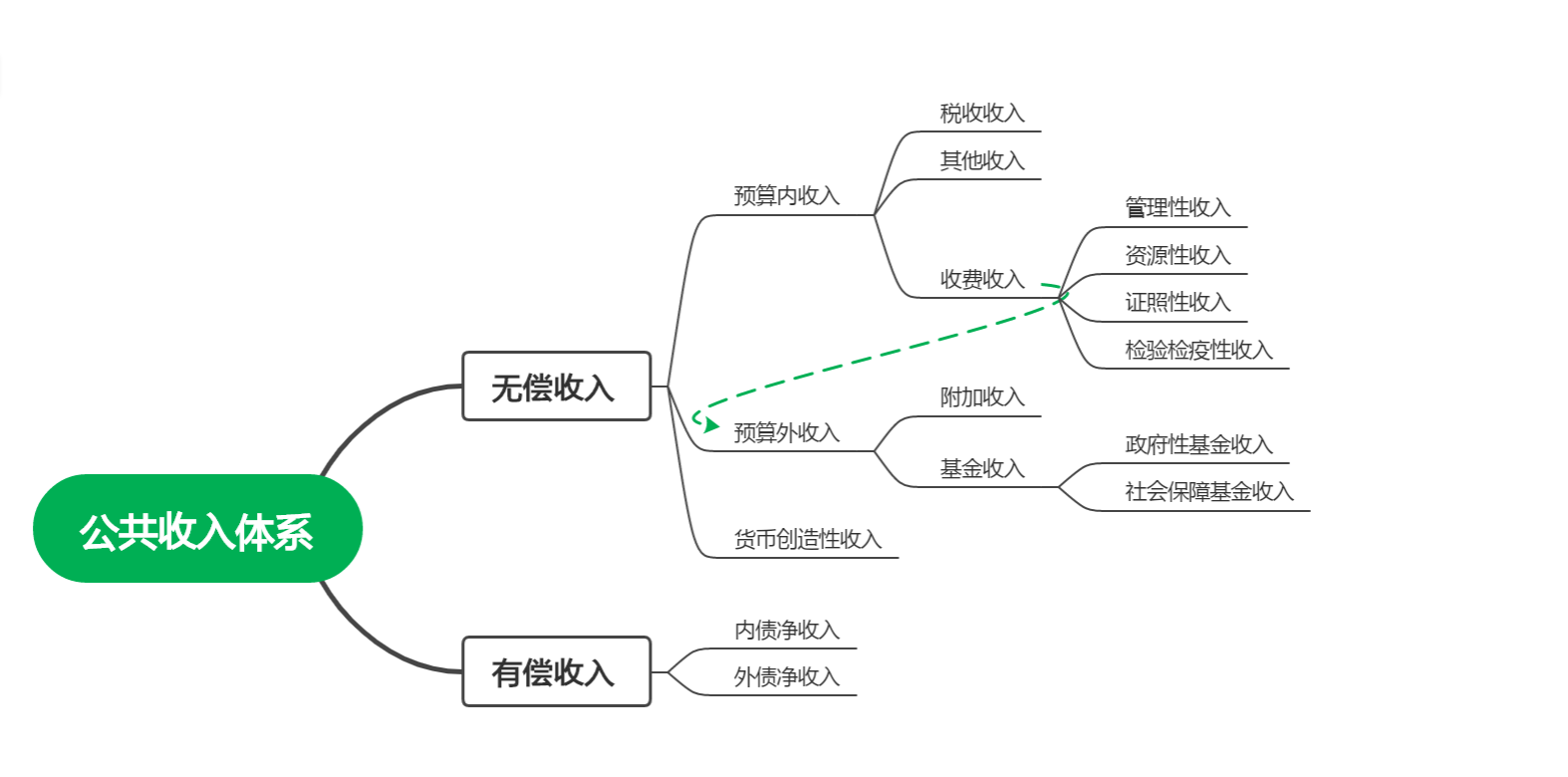

公共收入大致分两类:(1)无偿收入

(2)有偿收入

二、公共收入的形式

1. 税收:视频中也讲到了税收是公共收入最主要的部分,是政府为实现其职能的需要,凭借其政治权力,并按照特定的标准地,强制地,无偿的取得公共收入的一种形式。(是政府的主要收入来源)

2. 公债:又称国债,指国家采用信用形式,以债务人的身份向国内外举借的各种债款。

3. 政府费收入:是指政府部门向公民实施特定行政管理、提供特定服务或特定公共设施时按照规定的标准收取的费用。

4.其它收入:

(1)国有资产收益:指国有资产管理部门以国有资产所有者代表的身份,以上缴利润、租金、股息、红利和权益转让等形式所得的收益。

(2)货币创造:指政府扩大货币供给,从而造成一般物价水平的普遍上涨。

(3)捐赠收入:政府捐赠指政府的某些特定支出项目得到的来自国内外个人和组织的捐赠。

(4)罚没收入:指行政机关在执法和执行行政公务过程中,对违法或违章者处以的罚款、罚金。

任务点2:请阅读《公共收入的形式》,了解公共收入的形式具体有哪些。共计2页,约用时2分钟。

任务点3:请阅读《公共经济学——第七章税收理论》(47-59),了解关于税收制度设计理论、税收的三个性质以及税收原则等知识。共计13页,约用时10分钟。

线上讨论:请大家在“线上学习”阶段思考此问题,回归“线下课堂”时,我们将邀请同学们回答。

任务点4:请结合本章节所学知识,进行自我检测。