实验任务2:最经典的量化策略_多因子量化投资策略

上一节

下一节

实验任务2:最经典的量化策略_多因子量化投资策略

步骤1:多因子量化策略基础知识

知识点详见:资料-课程资料-教学资料-最经典的量化策略_多因子量化选股策略

步骤2:单因子有效性检验

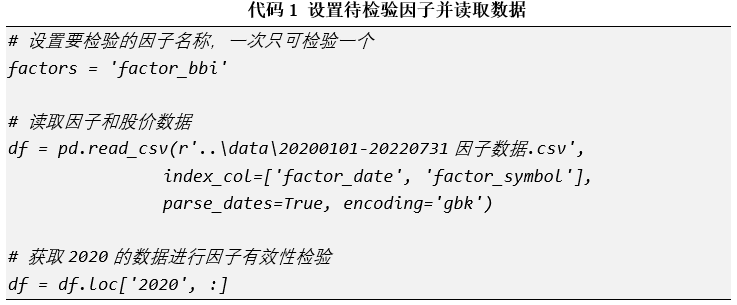

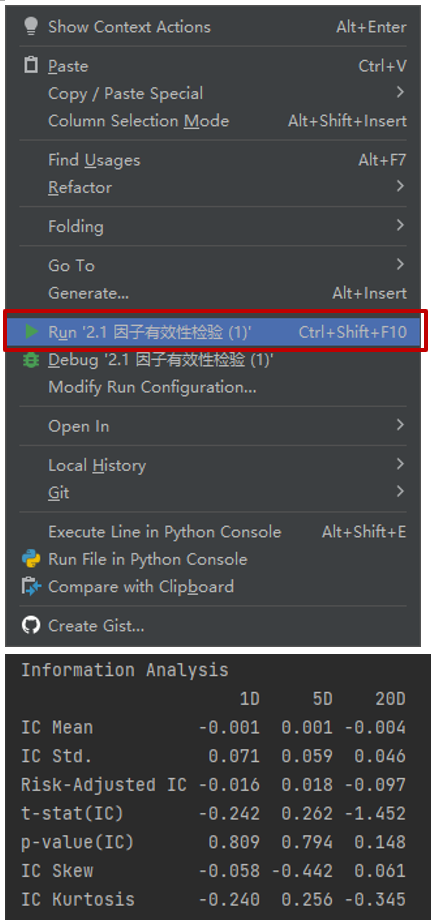

1. 在pycharm的hduqant项目中,依次点击hduquant、rqalpha、rqalpha、hdu_quant_class和实验任务2:多因子量化策略,双击2.1 因子有效性检验.py

2.在因子有效性.py中,通过设置factors变量设置要检验的因子,并通过read_csv函数读取要检验的因子数据

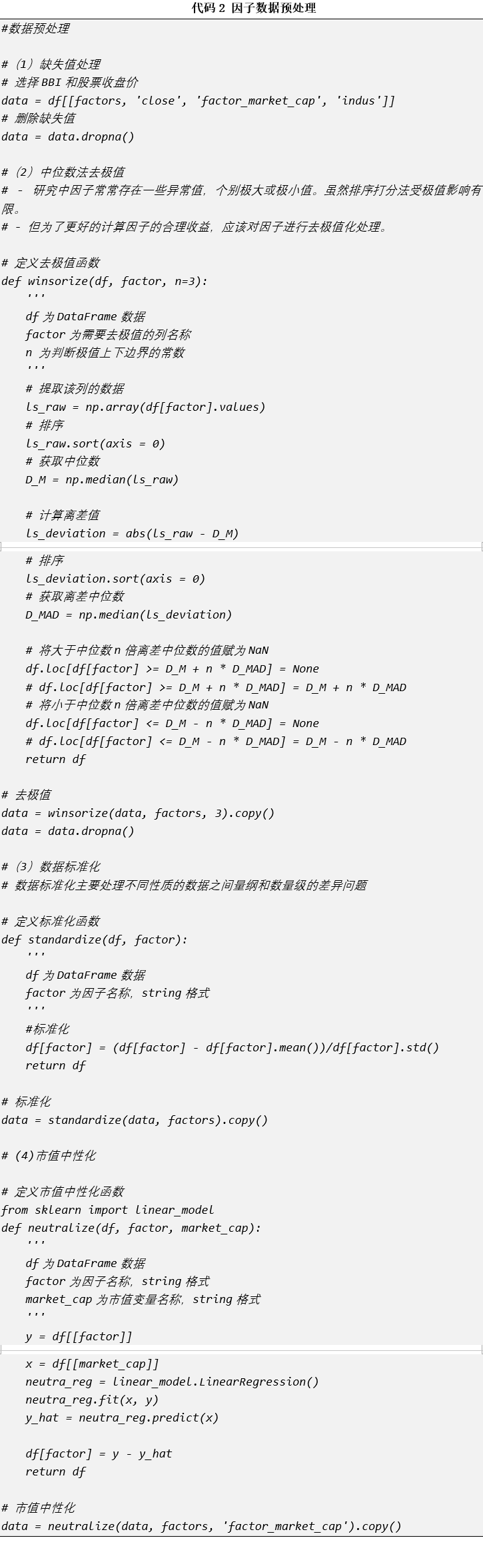

3.对因子数据进行预处理,包括缺失值处理、去极值处理、数据标准化和数据中性化处理

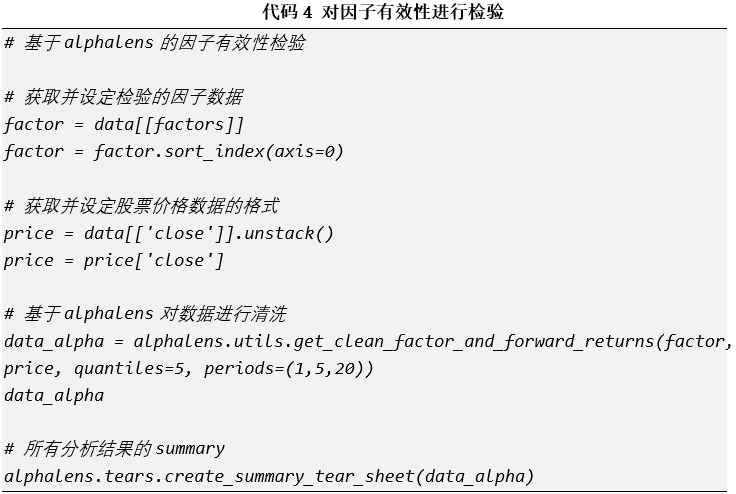

4.运用alphalens对因子进行有效性检验

5.右键运行因子有效性检验代码并获取因子有效性检验的信息系数分析结果(Information Analysis)

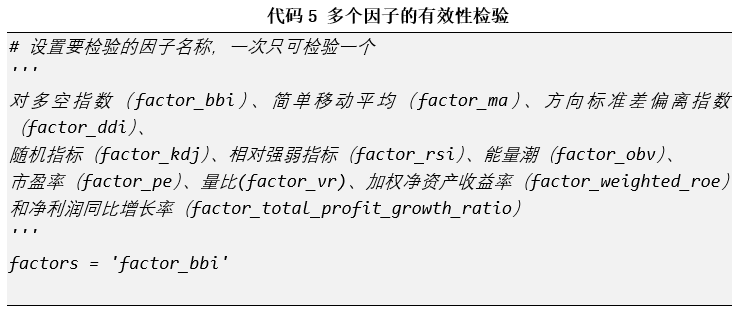

步骤3:多个因子的有效性检验

将下列代码中的factor_bbi,分别替换成需要检验的因子代码,即可得到各个因子的IC值大小

步骤4:多因子量化策略的实现

1. 在pycharm的hduqant项目中,依次点击hduquant、rqalpha、rqalpha、hdu_quant_class和实验任务2:多因子量化策略,双击2.2 基于logisitic回归的多因子策略.py

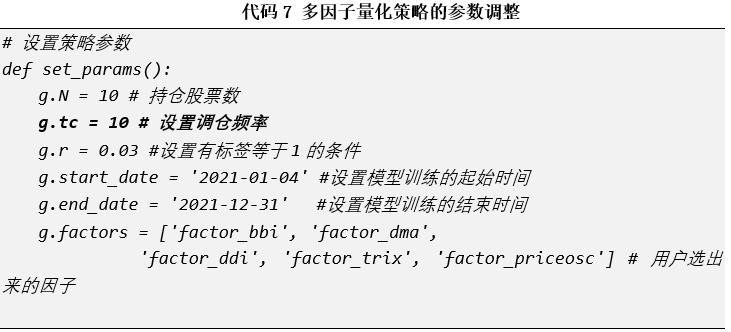

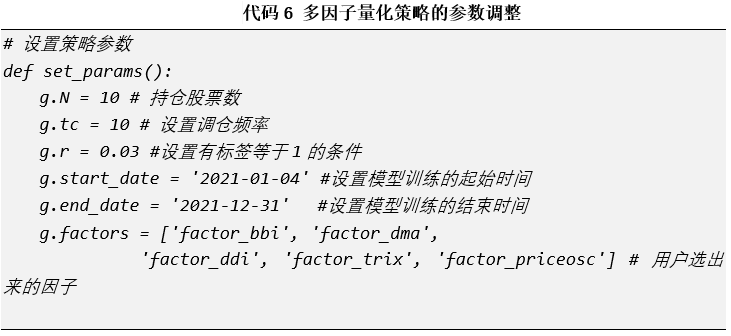

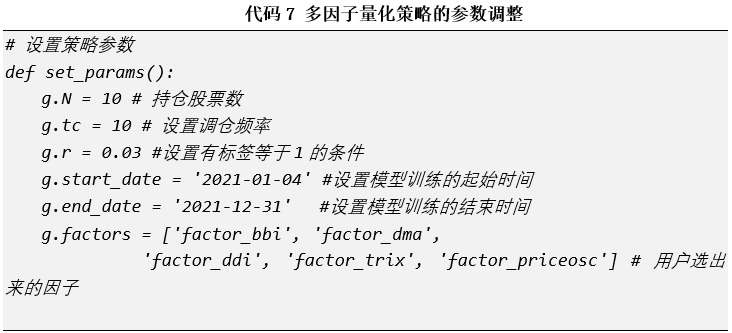

2.设定多因子量化策略参数

在set_params()中设置模型参数,包括调仓频率,y标签取值,模型的训练区间和因子。

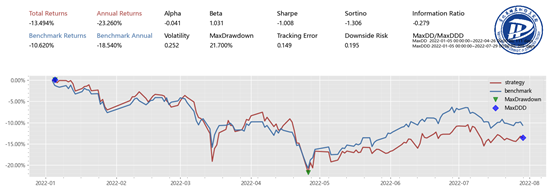

3.运行策略得到模型回测结果

步骤6:参数调整-标签y

可通过调整g.r的值,获得每次回测的结果,进而选择sharp值最高的g.r

步骤7:参数调整-调仓周期

可通过调整g.tc的值,获得每次回测的结果,进而选择alpha值最高的g.tc