实验任务1:量化策略入门_移动平均策略

上一节

下一节

实验任务1:量化策略入门_移动平均策略

步骤1:均线策略基础知识

知识点详见:资料-课程资料-教学资料-量化策略入门_移动平均策略

步骤2:单均线策略回测

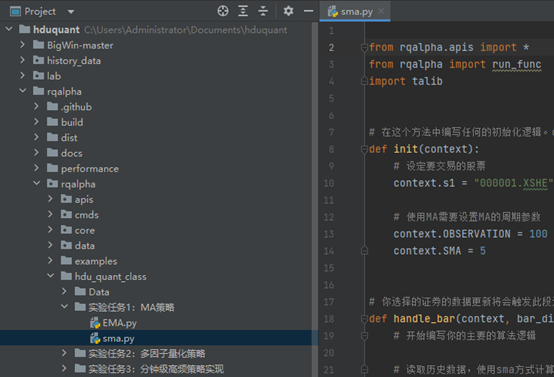

(1)在pycharm的hduqant项目中,依次点击hduquant、rqalpha、rqalpha、hdu_quant_class和实验任务1:MA策略,双击sma.py

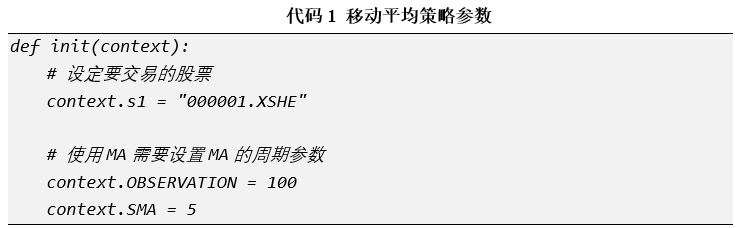

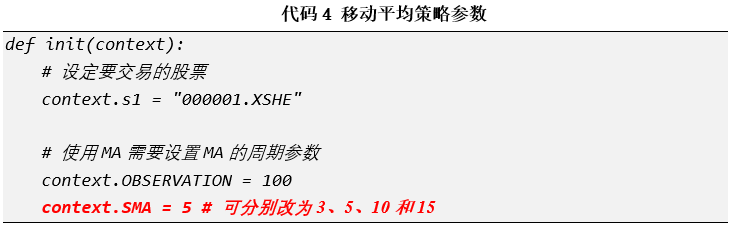

(2)在sma.py中,可在def init(context)函数中设定要交易的股票和MA的周期参数,代码如下所示:

(3) 在handle_bar函数中编辑移动平均策略的交易逻辑

(4) 在config中设定移动平均策略的回测区间、交易频率,交易金额和benchmark,并运用run_func运行策略。

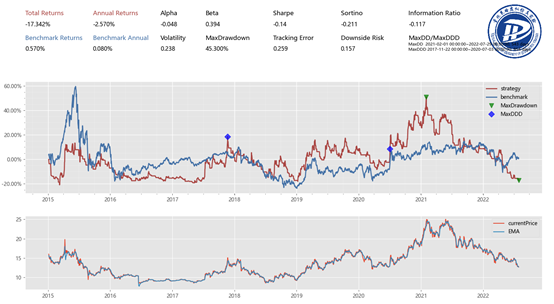

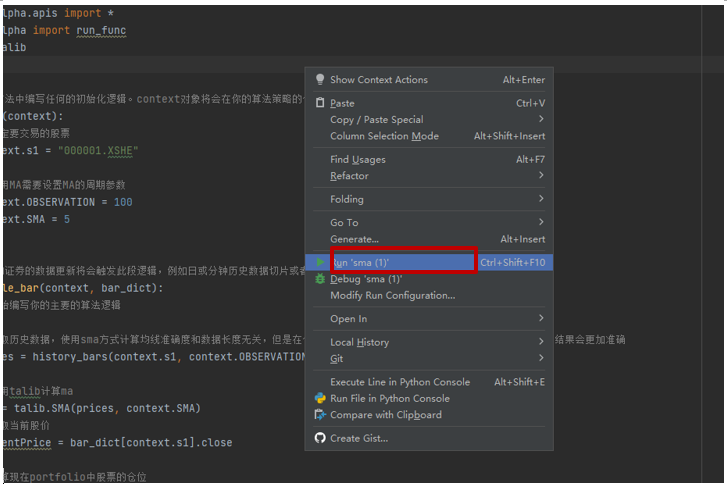

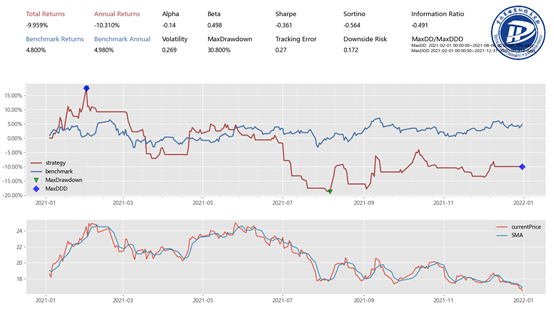

(5)右键选择Run’sma’,可得到最终的回测结果

步骤3:参数的调整-MA的计算周期

可通过在init中将,context.SMA分别改为3、5、10和15,并运行比较alpha值

步骤4:策略参数的调整-MA与EMA

(1)双击EMA.py

(2)可通过调用talib的talib.EMA计算股票ema,并在handle_bar函数中更改策略逻辑,用ema替代ma,详细代码可参见EMA.py,运行可得回测结果