第三节 服装销售分析

一、服装销售的区域性分析

对于一个已经在不同地区建立了销售网络的服装企业,对各个区域性市场进行评价和分析,制订和调整相应的营销策略是进行区域性市场规划与管理的基本要求。在进行区域性市场分析时,要注意以下几个问题:

1、区域性市场划分的标准。

通常选用一个国家和地区的行政区划或战略区划为划分依据。

2、区域性市场分析的内容。

区域性市场分析的目的是对企业区域性销售网络进行评价,确定企业销售资源的区域性配置方案,同时也可为企业进行区域性市场目标决策提供依据。

3、区域性市场分析的资料来源。

区域性市场分析的资料主要是通过对企业销售资料按市场区域分类汇总,取得不同市场区域有关销售数量、品种、规格、单价、销售毛利、推广费用等第一手资料,另外还要从企业外部取得有关市场潜量及前景等有关资料,如市场容量,市场的增长速度等。

下表是一家服装企业对其6个服装销售区的销售情况对比分析资料。

1986年服装销售情况分析 单位:元

区域 | 品种数量 | 销售金额 | 计划完成 | 同期环比 |

A | 10 | 1100000 | 91.5% | 90.5% |

B | 8 | 1200000 | 82.0% | 110.0% |

C | 12 | 1200000 | 120.0% | 120.0% |

D | 6 | 500000 | 81.5% | 86.5% |

注:计划完成程度=考核期实际销售金额/考核期计划销售金额

同期环比=考核期实际销售金额/上年同期实际销售金额

从表中可以看出,C地销售金额超过预计的销售目标,A、B、D均没完成预计目标,但同去年同期相比,B、C两地均有较大增长,而A、D两地销量则有所降低。A、B、C三地销售额占87.5%,是本企业产品的主要销售市场。

二、服装产品品种系列分析

1、品种系列的交叉统计分析

服装企业营销的基本特点是品种多、批量少、变化快。加强服装企业服装品种系列的管理,保证盈利多、销路好的品种的生产和销售力量,是服装企业增强适应能力,提高市场竞争能力的重要方法。

品种系列的交叉统计分析的方法是:按照产品的若干属性进行交叉分类,对产品的销售额按交叉分类进行分类汇总,对各类产品的销售份额进行对比分析,以便找到产品畅销或滞销的因素。分析结果如下表所示。

不同尺码的销售情况 单位:打

产品系列 | 小码 | 中码 | 大码 | 加大码 |

纯棉 | 5200 | 9100 | 7200 | |

棉麻 | 5800 | 12000 | 10500 | |

T/C混纺 | 2900 | 4200 | 4000 |

不同颜色的销售情况 单位:打

产品系列 | 蓝色 | 黑色 | 灰色 | 墨绿色 |

纯棉 | 9400 | 6300 | 6300 | 16000 |

棉麻 | 13000 | 8600 | 8400 | 30000 |

T/C混纺 | 4800 | 3200 | 3000 | 6100 |

成衣不同处理方法的销售情况 单位:打

产品系列 | 水洗处理 | 柔软整理 | 免烫整理 | |

纯 | 棉 | 7600 | 11500 | 12400 |

棉 | 麻 | 9300 | 16000 | 18000 |

T/C | 混纺 | 4100 | 5500 | 6500 |

从表中数据可以看出,棉麻系列销量最好,其次是纯棉系列。在规格上看,销量主要集中于中码和大码,而颜色以蓝色和墨绿色见长,纯棉和棉麻系列中,经过柔软整理和免烫整理后其销路明显好于普通水洗处理,在调整经营策略时企业应把营销重点放在纯棉和棉麻两个系列的产品上。

值得注意的是,在我们对企业的销售资料按照不同的划分标准进行品种系列的汇总整理时,数据可能有差别,但不会影响最终的分析结果。

2、销售—盈利顺序分析法

销售—盈利顺序分析法是一种产品组合的分析方法,它是将各类产品的销售金额及毛利水平进行排序,分析各类产品的市场份额及盈利能力情况,其具体的分析过程如下:

(1)将销售额按产品货号汇总,并将销售额按降序排列,给每类产品一个名

次,销售额最大的为第一名,代码为1,依此类推,如果销售额相同,

名次相同,给较小的名次代码。

(2)将销售毛利按产品货号汇总,并将销售毛利按降序排列,给每类产品一

名次,毛利最大的为第一名,代码为1,依此类推,如果毛利相同,名

次相同,给较小的名次代码。

(3)将各个产品的销售额名次与毛利名次绘制在二维坐标系中,分析各个产

品有销售位置与盈利位置是否一致。

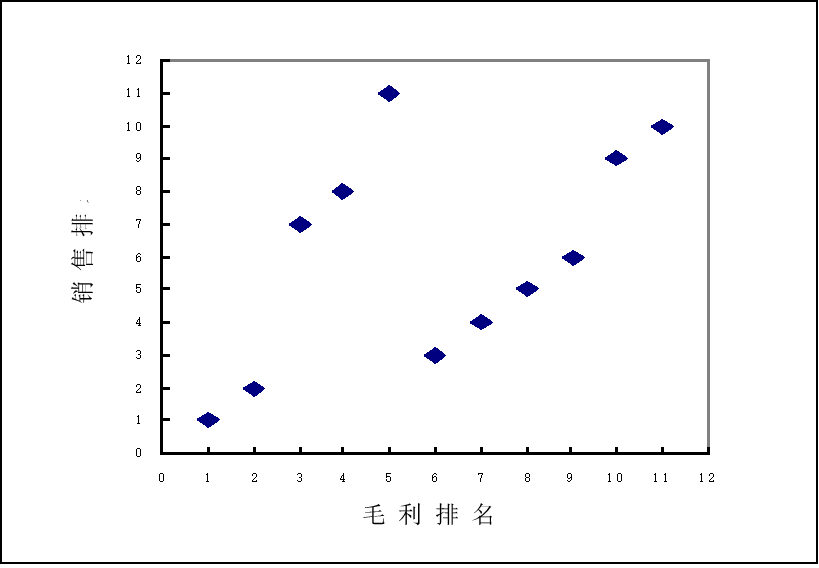

销售—盈利顺序表

销售—盈利顺序表 | ||||

货号 | 销售金额(元) | 销售毛利(元) | 销售排名 | 毛利排名 |

1700 | 3149366 | 2792002 | 1 | 1 |

1760 | 2668524 | 2399285 | 2 | 2 |

1900 | 773754 | 652749 | 6 | 3 |

1160 | 732754 | 644116 | 7 | 4 |

1960 | 662076 | 598926 | 8 | 5 |

2160 | 579287 | 513941 | 9 | 6 |

2100 | 816634 | 448069 | 3 | 7 |

2300 | 805674 | 420787 | 4 | 8 |

1750 | 407856 | 296189 | 10 | 9 |

1850 | 345603 | 276609 | 11 | 10 |

1100 | 791903 | 268234 | 5 | 11 |

销售—盈利顺序图

从销售—盈利图表中可以看出,1700、1760两个品种是企业的拳头产品,其销售额与销售毛利的位次相同,分别排在第1位和第2位。1900、1160、1960、2160几个产品盈利能力较强,但销售名次偏后,如果加强这些产品的销售,企业的盈利水平可能会进一步提高。2100、1100销售份额较高,但盈利能力较差,可能需要对其成本构成进行分析,寻找提高这些产品盈利能力的对策。

三、顾客分析

顾客分析包括对中间商分析和最终消费者的分析。

下表是某企业一年内主要客户有关赊购情况分析资料:

客户名称 | 赊购金额(元) | 平均占用资金(元) | 占用资金天数(天) |

A | 3600000 | 150000 | 15 |

B | 1440000 | 200000 | 50 |

C | 4320000 | 300000 | 25 |

D | 4000000 | 200000 | 18 |

注 :平均占用资金=年初年末应收赊销款金额之和/2

占用资金天数=360×平均占用资金/本年赊销总金额

从表中数据可以看出,A、C、D是企业三个主要的客户,A客户的平均占用资金及资金占用时间最少、信用最好,C客户占用资金量大,B客户占用资金时间长,对两客户的财政信用状况要重视。