Framing Effect(框架效应)

The framing effect is an example of cognitive bias, in which people react to a particular choice in different ways depending on how it is presented.

译:框架效应是一种认知偏差,它指的是当呈现方式不同时,人们对于特定选择做出的反应也是不同的。

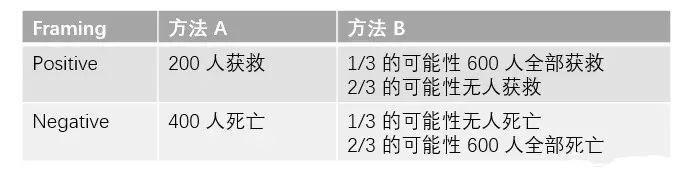

Framing Effect(框架效应)是Prospect Theory(Kahneman and Tversky 1979,见《获得诺奖的行为金融学是怎么一回事?》)的重要组成部分。Amos Tversky 和 Daniel Kahneman 在研究框架效应时举过下面这个例子(Tversky and Kahneman 1981)。有 600 名患者感染了一种致命疾病,救治方法有 A 和 B 两种。方法 A 预计将导致 400 人死亡(200 人获救),如果使用方法 B,则有 1/3 的几率无人死亡,但 2/3 的几率所有人都会死亡。通过 positive framing(积极框架,即有多少人会活下去)以及 negative framing(消极框架,即有多少人会死亡)向参与者陈述这两种疗法,并让他们从 A 和 B 中选择。

当采用 positive framing 时,有 72% 的参与者选择 A;当采用 negative framing 时,仅有 22% 的参与者选择 A。上述结果说明,选项如何呈现能够极大的影响人们的反应。当结果以获利(positive framing)的方式呈现时,人们倾向于规避风险(更多的人选择了疗法 A 以确保 200 个人 100% 获救);当结果以损失(negative framing)的方式呈现时,人们倾向于追求风险(更多的人选择了疗法 B,尽管它有可能让全部 600 人丧生)。

Prospect Theory 指出,在人们决策时,亏损带来的痛苦要高于同等程度收益带来的喜悦(通常痛苦是喜悦的两倍);在确定性的低收益和大概率的高收益面前,人们往往错误的选择前者;在确定性的低亏损和大概率的高亏损面前,人们往往错误的选择后者。

由于这种偏差,在盈利的交易中,由于提前平仓能够带来确定性的利润,交易者在这时往往做不到坚持持有、而错误的提前平仓。反之,在亏损的交易中,由于追求风险,交易者总奢望能够回本而无法按照策略的信号止损,因为止损造成的确定性亏损将给他带来很大的痛苦。

除了极少数高频交易者来说,大部分投资者使用的都是中低频策略。这些策略能赚到钱的必要(不充分)条件是在市场的发展有利于策略时,投资者能够拿住盈利的单子,让利润奔跑。不幸的是,框架效应造成的对确定性收益的偏爱正是投资者的大敌。

一文看懂投资者心理与框定偏差,让你突破思维误区读懂公司消息

行为金融学的章节一般是从认知失调到前景理论再到框架效应这样,这就是行为金融发展史。简要地说,Selden(1912)在《股票市场心理学》中提到股票价格的波动很大一部分是受到了投资者情绪的影响。美国心理学家Leon Festinger在1956年提出了认知失调说,用来描述同一时刻两种自相矛盾的想法,从而产生的一种不舒适的紧张状态。例如你买了一只你朋友极度看好的股票,但你内心里并不觉得这只股票有多好,从而产生了一种不舒适的感觉,这就是认知失调。 Tversky左 and Kahneman右 在作者学习的过程和时间线上,两年前学习的行为金融和投资者心理学中,Tversky and Kahneman(1973)第一次提出可获得性启发,这里核心的思想是,人们在很多时候只是简单的依据他们已有的信息做出决策,而不是寻找其他相关的信息。打个比方,在比如投资者关注,面对千种股票,投资者会更容易被异常收益,异常交易量和媒体报道所吸引。这就是可得性启发法可能导致的偏差。 著名的芝加哥大学行为金融学教授Richard Thaler(1980)理查德·泰勒也认为前景理论能很好的解释消费者的决策行为并首次提出了心理账户一词。心理账户指出由于消费者心理帐户的存在,个体在做决策时往往会违背一些简单的经济运算法则,从而做出许多非理性的消费行为。 第一节: 就这样他们之间的竞争在那时刚刚开始,Tversky and Kahneman(1981)提出了一个新名词,框架效应。框架效应是指一个问题两种在逻辑意义上相似的说法却导致了不同的决策判断。 框架效应在经济中可以定义为:当消费者感觉某一价格带来的是“损失”而不是“收益”时,他们对价格就越敏感。研究发现,交易中以及现实生活中,人们对于“损失”的重视要比同等的“收益”大得多。因此,企业在进行价格定价或促销时,应该将之与“收益”而不是“损失”联系在一起,从而有效激励消费者购买行为。 比如这个例子:洪水袭来,房山区甲村居民800人急需转移,转移方案一显示会有400人获救,方案二显示会有50%的人员获救,50%的人员遇难。最后,领导采纳了方案一。因为方案领导想看到的是得到了什么而不是失去了什么。 第二节: 由于人们对事物的认知和判断过程中存在着对背景的依赖,事物的表面形式会影响对事物本身的看法,事物的形式被用来描述决策问题时常称之为框定(Frame)。传统金融学拥护者认为框定是透明的,这表明业内人士可以通过不同的方法看到现金流是如何被描述的。然而许多框定不是透明的而是隐晦难懂的,当一个人通过不是透明的框定来看问题时,他的决定将很大程度决定于他所用的特殊的框定,这就是所谓的框定依赖(framing dependence),从而导致认知与判断的偏差,即框定偏差(framing bias)。 这里又分为框定对效用的四种违背,第四种我的上一篇中讲了人们对损失厌恶的敏感。 最后,在结尾处运用芝加哥大学行为科学教授Richard Thaler关于消息公布提出的四个原则。

具体情况具体分析:如果悬殊过大应分开;悬殊不大应该整合。 |