一、综合理财与理财规划师

(一)综合理财

综合理财是指运用科学的方法和特定的程序为客户制定切合实际的、具有可操作性的某方面或综合性的财务方案。

综合理财的目的在于能够使客户不断提高生活品质,即使到年老体弱或收入锐减的时候,也能保持自己所设定的生活水平。理财规划的目标有两个层次:财务安全和财务自由。

(二)理财规划师

理财规划师是指运用理财规划的原理、技术和方法,针对个人、家庭以及中小企业、机构的理财目标,提供综合性理财咨询服务的人员。

一个合格的理财规划师不但要具备常规的基础知识和工作经验,遵守实务操作守则,还应遵守职业道德准则。

1.正直诚信原则

2. 客观公正原则

3. 勤勉谨慎原则

4. 专业尽责原则

5.严守秘密原则

6. 团队合作原则

二、综合理财工作流程

(一)基本工作流程

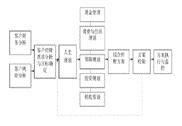

在综合理财规划实务中,为了保证专业服务的质量,客观上需要一个标准的程序对个人理财规划工作进行规范。具体分为六个步骤:

(1)建立和界定与客户的关系

作为理财规划工作流程的第一个环节,建立客户关系是否成功直接决定 了理财规划业务能否得到开展。建立客户关系的方式多样,理财规划师的沟通技巧显得尤为重要。

(2)收集数据并分析其理财目标和期望

理财规划师为客户制定的理财方案是否适合客户的实际情况,关键取决于理财规划师是否对客户的财务信息、 非财务信息和客户的理财目标有充分的了解。因此,收集、 整理和分析客户的相关信息,是制定理财方案的关键一步。在此基础上,才能针对不同客户提出切实可行的理财方案。

(3)分析客户当前的财务状况

客户现行的财务状况是达到未来财务目标的基础,理财规划师应先客观分析客户现行的财务状况并对未来的财务状况进行预测。对客户现行财务状况的分析主要包括客户家庭资产负债表、 现金流量表以及财务比率的具体分析。

(4)整合策略并提出综合个人财务计划

理财规划师在进行理财规划时,要结合客户的实际情况,理清客户的理财目标和要求,综合考虑每一具体项目的规划,最后形成整体理财方案, 在此基础上,理财规划师才能针对客户具体的理财目标提出理财方案。

(5)执行综合个人财务计划

一份书面的理财方案本身没有意义,需通过执行理财计划才能让客户的财务目标得到实现。为了确保理财计划的执行效果,理财规划师应遵循准确性、 有效性、 及时性的原则。理财方案本身也不是一成不变的,在假设前提发生变化或客户的财务状况发生重大变化时,理财方案都需要随时调整。因此,理财方案的制定和执行都是一个动态的过程。

(6)监控综合个人财务计划的实施

理财服务并不是一次性完成的。客户本身的财务状况、 非财务状况、 理财目标以及外部的客观环境都在不断发生变化。因此,理财规划师在完成方案之后要不断根据新情况来调整方案,帮助客户更好地适应环境,达到预定的理财目标。

(二)理财目标设定

理财目标是指客户通过理财规划所要实现的目标或满足的期望。理财人员要根据客户的财务状况,综合客户的投资偏好、风险偏好等信息,了解客户的期望目标,帮助客户形成合理的理财目标。

1. 理财目标的内容

人的理财目标无论做任何分类ꎬ都可以归结为两个层次: 实现财务安全和追求财务自由。

2. 理财目标的分类

(1)按照理财目标的时间分类,可以划分为短期目标、中期目标和长期目标。

短期目标是指在短期内 (一般在5年左右) 就可以实现的目标,一般需要客户每年或每两年重新定制或修改ꎮ如房屋装修、 购买高档消费品等。

中期目标是指一般在6-10年才可能实现的愿望。中期目标在制订后,一般不进行频繁修改,只有在必要的情况下进行调整。如接近退休年龄的客户安排退休金的投资问题等,可视作中期目标。

长期目标是指一般在10年以上的时间才能实现的愿望。例如为子女设定的教育规划目标、为比较年轻的客户设定的退休保障目标等。

(2)按照理财目标的重要性分类,可分为必须实现的理财目标和期望实现的理财目标。

必须实现的目标是指,对于客户正常生活而言,必须要完成的计划;

期望实现的理财目标是指,在保证客户正常生活水平的前提下,客户期望完成的计划。

客户必须实现的理财目标与客户的生存息息相关,因此在制定理财计划时应优先考虑。期望实现的理财目标是在所有必须实现的目标都满足后,在考虑其具体实现的途径和步骤。因此,如果客户的财力还无法满足必须实现的理财目标ꎬ那么就应该对客户期望实现的目标进行调整。表 8-1为人生各阶段和理财目标优先顺序的配合情况。

不同阶段的理财目标排序

人生发展阶段 | 排序 1 | 排序2 | 排序3 | 排序4 |

单身期 | 节财计划 | 资产增值管理 | 应急基金 | 购置住房 |

家庭与事业形成期 | 购置住房 | 购置硬件 | 节财计划 | 应急基金 |

家庭与事业成长期 | 子女教育规划 | 债务计划 | 资产增值管理 | 应急基金 |

退休前期 | 资产增值管理 | 退休养老规划 | 特殊目标规划 | 应急基金 |

退休期 | 退休养老规划 | 遗产规划 | 应急基金 | 特殊目标规划 |