借贷记账法的基本内容

会计恒等式“资产=负债+所有者权益”是借贷记账法的理论依据。借贷记账法从以下五个方面来把握:

1.借贷记账法的记账符号

借贷记账法以“借”和“贷”作为记账符号,用“借”表示资产、费用成本的增加,负债、所有者权益、收入的减少;用“贷”表示负债、所有者权益、收入的增加,资产、费用成本的减少。从“借”和“贷”记账符号所反映的会计要素变化数量关系看,“借”既可以用来表示增加,也可以用来表示减少。同样,“贷”既可以用来表示减少,也可以用来表示增加。借和贷只是单纯的记账符号。

2.借贷记账法的账户结构

在借贷记账法下,所有账户的结构都是左方为“借”,右方为“贷”,但“借”、“贷”反映资产和权益数量变化的增减性质则是不固定的。不同类别的账户,借贷方所登记的增减也是不同的。凡是用来反映资产的账户,借方登记增加额,贷方登记减少额,如有余额必在借方;凡是用来反映负债和所有者权益的账户,借方登记减少额,贷方登记增加额,如有余额必在贷方。

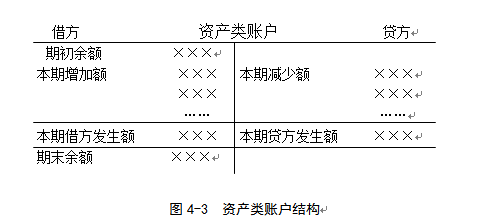

(1)资产类账户结构

资产类账户的结构是账户的借方记录资产的增加额,贷方记录资产的减少额。在一个会计期间内(年、月),借方记录的合计数额称作借方发生额,贷方记录的合计数额称作贷方发生额,在每一会计期间的期末将借贷方发生额进行比较,其差额称作期末余额。资产类账户的期末余额一般在借方。

资产类账户借方期末余额=借方期初余额+本期借方发生额-本期贷方发生额

如图4-3所示。

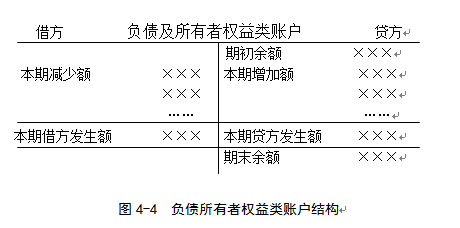

(2)负债及所有者权益类账户的结构

负债及所有者权益类账户的结构与资产类账户正好相反,其贷方记录负债及所有者权益的增加额,借方记录负债及所有者权益的减少额。贷方发生额要大于(或等于)借方发生额,期末余额一般应在贷方。

负债及所有者权益类账户贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额

如图4-4所示。

(3)成本类账户的结构

成本类账户的结构与资产类账户的结构相同。账户的借方记录成本的增加额,账户的贷方记录成本的减少额。如果有余额,一般在账户的借方,有些账户可能期末无余额。账户结构图示见资产类图示。

成本类账户借方期末余额=借方期初余额+本期借方发生额-本期贷方发生额

(4)损益类账户的结构

损益类账户包含两种性质的账户:收入类账户和费用类账户。

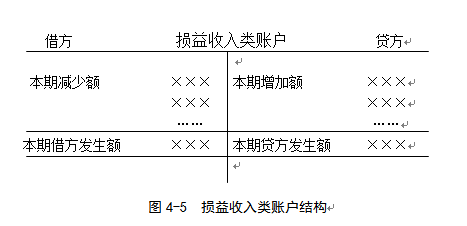

①损益收入类账户的结构

损益收入类账户的结构与负债及所有者权益类账户的结构基本相同。收入的增加额记入账户的贷方,收入转出(减少额)则应记入账户的借方。由于贷方记录的收入增加额在期末一般要通过借方转入到利润账户,所以结转后账户没有期末余额。如图4-5所示。

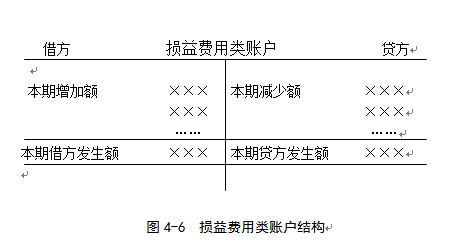

②损益费用类账户的结构

损益费用类账户的结构与资产类账户的结构基本相同。账户的借方记录费用的增加额,账户的贷方记录费用的减少额。由于借方记录的费用增加额在期末一般都要通过贷方转入到利润账户,所以结转后账户没有期末余额。如图4-6所示。

通过上面的介绍可以看出,借贷作为记账符号,指示着账户记录的方向是左方还是右方。一般来说,各类账户的期末余额与记录增加额的一方在同一方向,即资产类账户的期末余额一般在借方,负债及所有者权益类账户的期末余额一般在贷方。因此,根据账户余额所在的方向来判定账户性质,是借贷记账法的一个重要特点。

综上所述,借贷记账法下的各类账户结构见表4-1。

表4-1 借贷记账法的各类账户结构

| 账户名称 | 借方 | 贷方 | 余额方向 |

| 资产类 | 增加 | 减少 | 借方 |

| 负债类 | 减少 | 增加 | 贷方 |

| 所有者权益类 | 减少 | 增加 | 贷方 |

| 成本类 | 增加 | 减少 | 借方 |

| 收入类 | 减少 | 增加 | 一般无余额 |

| 费用类 | 增加 | 减少 | 一般无余额 |

3.借贷记账法的记账规则

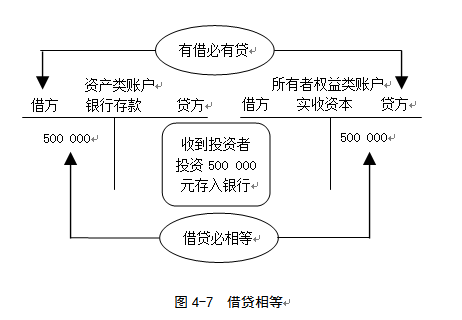

借贷记账法的记账规则是对发生的每一笔经济业务,都要以相等的金额,借贷相反的方向,在两个或两个以上相互联系的账户中进行连续、分类的登记。即记入一个账户的借方,同时记入一个或几个账户的贷方;或者记入一个账户的贷方,同时记入一个或几个账户的借方。记入借方的金额同记入贷方的金额必须相等。概括地说,“有借必有贷,借贷必相等”。如图4-7所示。