新原创视频37——长期股权投资的权益法(概念、适用范围和账户设置)

新原创视频38——长期股权投资的权益法(初始投资成本的调整)

新原创视频39——长期股权投资的权益法(持有期间的账务处理)

教学案例14

苏宁易购——161亿元利润从何而来

【案例结合章节】第六章长期股权投资(成本法和权益法)

【教学目的】让学生在掌握长期股权投资成本法与权益法核算的基础上,进一步理解和掌握 因其他投资方对其子公司增资而导致股权稀释,从而丧失控制权但能实施共同控制 或者施加重大影响的长期股权投资账务处理方法。

【摘要】苏宁易购集团股份有限公司(以下简称“苏宁易购”)下的控股子公司苏宁金融服务(上海)有限公司(以下简称“苏宁金服”),通过引入战略投资者分别于2017年1月和2018年10月实施完成两轮增资扩股,在第二轮增资扩股后,苏宁易购对其持股比例由本轮增资前的50.1%降为增资后的41.154%,股权结构的变化导致苏宁易购丧失其控制权。本案例将重点关注按照现行会计准则的规定,该项股权稀释交易活动对苏宁易购长期股权投资的核算带来的挑战,以及对苏宁易购产生的财务影响。

【关键词】苏宁易购苏宁金服 长期股权投资股权稀释

【案例内容】

2018年12月29日,苏宁易购集团股份有限公司发布关于控股子公司引入战略 投资者暨关联交易的公告(公告编号:2018-159),宣布2018年12月28日,苏宁金融服务(上海)有限公司与苏宁易购集团股份有限公司等原股东、本次增资扩股投资者苏宁金控投资有限公司及其指定主体等本轮投资者签署《增资协议》《股东协议》,同意苏宁金服以投前估值460亿元,向本轮投资者增资扩股17.857%新股,合计募集资金100亿元。

一、公司简介

苏宁易购于1996年5月15日成立,2018年经第二次临时股东大会决议通过《关于拟变更公司名称、证券简称的议案》,公司中文名称由“苏宁云商集团股份有限公司”变更为“苏宁易购集团股份有限公司”,公司中文简称由“苏宁云商”变更为“苏宁易购”。同时,公司于2018年2月5日经深圳证券交易所核准,自2018 年2月7日起,公司中文证券简称由“苏宁云商”变更为“苏宁易购”。苏宁易购是中国领先的互联网零售服务商,拥有完善的线上线下全面融合发展的零售渠道、拥有专业的商品供应链管理能力,以自营及开放平台的方式,经营家电3C、母婴超市、百货、生鲜等类目,并结合自身优势致力于打造各类专业运营能力。同时在 零售业务基础上延伸了物流与金融业务。

苏宁金服聚焦支付、供应链金融、微商金融、消费金融、产品销售五大核心业务,其前身是上海长宁苏宁云商销售有限公司,于2006年12月28日由苏宁云商集团股份有限公司(原名:苏宁电器股份有限公司)和江苏苏宁商业投资有限公司(原名:江苏苏宁地铁商业管理有限公司)共同出资成立,注册资本1000万元,其中苏宁云商集团股份有限公司出资900万元,占注册资本的比例为90%;江苏苏宁 商业投资有限公司出资100万元,占注册资本的比例为10%。2008年10月9日,公司注册资本增加至55818.60万元,增资完成后,苏宁云商集团股份有限公司出资50236.74万元,占注册资本的比例为90%;江苏苏宁商业投资有限公司出资5581.86万元,占注册资本的比例为10%。2016年4月,江苏苏宁商业投资有限公司将其持有的股权转让给苏宁云商集团股份有限公司。同时,2016年4月25日,公司名称由上海长宁苏宁云商销售有限公司变更为苏宁金融服务(上海)有限公司。2016年10月苏宁金服注册资本增加至93031万元,增资完成后,苏宁云商出 资55818.60万元,占注册资本比例为60%。为引进战略投资者,2017年12月25 日,苏宁金服与现有股东苏宁易购、南京润煜、南京泽鼎以及增资扩股投资者签订对苏宁金服的增资协议,本轮投资者增资扩股16.5%新股,合计募集资金53.35亿元。上述增资完成后,苏宁金服注册资本变更为1114143700元。其中:苏宁易购占50.10%、南京润煜占29.23%、苏宁金控占8.75%、南京泽鼎占4.18%、上海云锋麒泰投资中心(有限合伙)占2.47%,上述股东合计持股比例为94.73%。[以 数据来自《苏宁金融服务(上海)有限公司拟引进战略投资者所涉及的股东全部权 益项目资产评估报告》

二、案例概况

苏宁金服因拟引进战略投资者,委托北京天健兴业资产评估有限公司以2018年 9月30日为评估基准日,对苏宁金服的股东全部权益价值进行评估。2018年12月 8日北京天健兴业资产评估有限公司出具了天兴评报字(2018)第1429号资产评估报告,得出评估结论,用市场法评估苏宁金服的股东全部权益价值评估值为4512745.66万元,较账面股东全部权益账面值(归属于母公司所有者权益)1379915.5万元,增值3132830.16万元,增值率为227.03%(财务状况和经营成果数据见表7-1、表7-2)。

苏宁金服参考上述第三方资产评估机构评估结果,并综合考虑市场可比交易估值水平,苏宁金服拟以投资前估值460亿元进行本轮增资,如按照苏宁金服2018年1~9月数据进行年化营业收入预估,上述估值对应投资前 P/S (市销率)约15.94 倍、投资后P/S (市销率)约19.40倍,所有本轮投资者按同样估值参与增资。

2018年12月28日,苏宁金服以及原股东和本轮投资者共同签署了《增资协议》和 《股东协议》。经各方同意,基于《增资协议》中的各项条款,本轮投资者全额认购苏宁金服 新增的人民币24220.52万元注册资本,从而取得苏宁金服17.857%的股权,具体 如表7-3所示本轮投资者认购注册资本及取得股权情况表所示。同时各方经协商同 意,本次增资前苏宁金服的投资前估值为4600000万元;紧随本次增资完成之后, 苏宁金服的投资后估值为5600000万元。基于前述估值,本轮投资者为认购本次增 资应向苏宁金服支付1000000万元认购价款(以下简称“认购价款”),其中认购 价款按照表7-4所示金额分别计入苏宁金服的注册资本和资本公积。

本次交易完成后,苏宁金控(直接和间接)持有苏宁金服45.888%股权,苏宁 易购持有苏宁金服41.154%股权(具体增资扩股后苏宁金服股权结构如表7-5所 示),从而为苏宁金服搭建起更为灵活的资本运作平台。同时苏宁金服将不再纳入 公司的合并报表范围,而是成为公司具有重要影响的参股公司,公司将按照权益法 核算。经公司财务部门初步测算,假设以2018年9月30日作为交割日,则预计本 次交易将增加公司投资收益约161.33亿完,学财务影响的具体情况将以最终实际交割日苏宁金服股权的公允价值进行计算,并以公司经审计的财务报告为准。

【讨论题目】

1.在苏宁金服引进战略投资者的过程中,苏宁易购对苏宁金服的持股比例变化 导致该项长期股权投资核算方法发生什么变化?

2.在苏宁金服引进战略投资者的过程中,假设以2018年9月30日作为交割 日,如何确认计量苏宁易购因为股权稀释而视同处置长期股权投资所带来的投资收益?

3.在苏宁金服引进战略投资者的过程中,假设以2018年9月30日作为交割 日,苏宁易购对苏宁金服的持股比例由50.1%降为41.154%,如何确认计量该项股 权投资由成本法改为权益法从而产生的投资收益?

【案例分析提示】

1.企业因处置部分股权投资或其他原因丧失了对原有子公司控制权转为共同控 制或重大影响,对该剩余股权应当视同自取得时即采用权益法核算进行调整,需追溯调整投资成本以及损益调整等。追溯调整即假设该投资业务从一开始就是采用权益法进行核算,从而投资成本等科目余额应该和权益法处理结果一致,现有成本法和权益法不一致的差额需要调整。该业务过去使用权益法涉及损益类科目的,应当调整期初盈余公积、其他综合收益以及未分配利润。调整过程中可以分为四步:第一步对投资成本进行追溯调整,比较剩余投资成本与投资时投资企业应享有被投资单位可辨认净资产公允价值份额,如果剩余投资成本大于投资时投资企业应享有被投资单位可辨认净资产公允价值份额不用进行账务处理,如果剩余投资成本小于投资时投资企业应享有被投资单位可辨认净资产公允价值份额,则需要在调整投资成本的同时调整期初盈余公积及未分配利润;第二步追溯调整长期股权投资下的损益调整,根据被投资方原来成本法期间盈亏情况进行长期股权投资下的损益调整确认,同时确认盈余公积与未分配利润;第三步追溯调整实际分配股利的影响;第四步追 溯调整其他权益变动的影响。

2.投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响的,投资方应如何进行会计处理的问题主要涉及《企业会计准则第2号——长期股权投资》和《企业会计准则第33号——合并财务报表》等准则。投资方应当区分个别财务报表和合并财务报表进行相关会计处理:

①在个别财务报表中,应当对该项长期股权投资从成本法转为权益法核算。首先,按照新的持股比例确认本投资方应享有的原子公司因增资扩股而增加净资产的份额,与应结转持股比例下降部分所对应的长期股权投资原账面价值之间的差额计入当期损益;然后,按照新的持股比例视同自取得投资时即采用权益法核算进行调整。

②在合并财务报表中,应当按照《企业会计准则第33号——合并财 务报表》的有关规定进行会计处理。本案例中,假设以2018年9月30日作为交割日,苏宁易购因为股权稀释应当视同处置8.946%的股权,应当确认的投资收益为 增资部分苏宁易购拥有的份额(100亿元乘以41.154%)减去视同处置部分股权的账面价值。

3.企业因处置部分股权投资或其他原因丧失了对原有子公司控制权的,对于处置后的剩余股权应当区分个别财务报表和合并财务报表进行相关会计处理:

①在个别财务报表中,对于处置的股权,应当按照《企业会计准则第2号——长期股权投资》的规定进行会计处理;同时,供对于剩余股权,应当按其账面价值确认为长期股权投资或其他相关金融资产。处置后的剩余股权能够对原有子公司实施共同控制或 重大影响的,按有关成本法转为权益法的相关规定进行会计处理。

②在合并财务报表中,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益。与原有子公司股权投资相关的其他综合收益,应当在丧失控制权时转为当期 投资收益。企业应当在附注中披露处置后的剩余股权在丧失控制权日的公允价值, 按照公允价值重新计量产生的相关利得或损失的金额。本案例中,假设以2018年 9月30日作为交割日,该项长期股权投资由成本法改为权益法所产生的收益应当由交割日苏宁金服净资产公允价值乘以41.154%减去该项长期股权投资原账面价值乘以41.154%计算得出相应金额。

资料来源:

陈容柳,秋红《财务会计教学案例》西南财经大学出版社,2019年

实训项目22-23 核算长期股权投资(权益法)

一、实训目标

1.能正确理解权益法下“长期股权投资”明细科目核算要点

2.能正确描述权益法下长期股权投资的核算流程

3.能正确进行权益法下长期股权投资业务的会计核算

二、实训材料

1.公司董事会决议

2.股票交割单

3.付款申请单

4.应收现金股利计算表

三、实训内容和步骤

(一)取得长期股权投资

1.通过库存现金、银行存款等货币性资产购入的长期股权投资

(1)确认“长期股权投资”:按照实际支付的价款作为初始投资成本计量,包括购买价款、相关税费及其他必要支出。

(2)确认“应收股利”:按照应享有被投资单位已宣告但尚未发放的现金股利计量。

(3)确认“银行存款”等:按照实际支付的价款计量。

借:长期股权投资

应收股利

贷:银行存款

2.通过发行权益性证券取得的长期股权投资

(1)确认“长期股权投资”:按照发行权益性证券的公允价值作为初始投资成本计量,但是不包括被投资单位已宣告但尚未发放的现金股利。

(2)确认“实收资本/股本”:按照权益性证券的面值计量。

(3)确认“资本公积”等:按照权益性证券的公允价值与其面值之间的差额计量。

借:长期股权投资

贷:实收资本/股本

资本公积——资本溢价/股本溢价

3.发行权益性证券相关的税费及其他手续费、佣金等费用

(1)确认“资本公积”:按照发行权益性证券税费及其他手续费、佣金等费用计量。

(2)确认“银行存款”等:按照实际支付的价款计量。

借:资本公积——资本溢价/股本溢价

贷:银行存款

(二)初始投资成本的调整

1.如果投资方长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额,不需要对长期股权投资的账面价值进行调整。

2.如果投资方长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额时:

(1)确认“长期股权投资——投资成本”:按照初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的差额计量。

(2)确认“营业外收入”:按照两者的差额计量。

借:长期股权投资——投资成本

贷:营业外收入

(三)被投资单位实现净损益时

1.确认“长期股权投资——损益调整”:按照应享有的被投资单位实现的净利润的份额计量。

2.确认“投资收益”:按照应享有的被投资单位实现的净利润的份额计量。

借:长期股权投资——损益调整

贷:投资收益

(亏损编制相反的分录)

(四)被投资单位其他综合收益发生变动时

1.确认“长期股权投资——其他综合收益”:按照应享有被投资单位增加的其他综合收益的份额计量。

2.确认“其他综合收益”:按照应享有被投资单位增加的其他综合收益的份额计量。

借:长期股权投资——其他综合收益

贷:其他综合收益

(被投资单位其他综合收益减少编制相反的分录)

(五)持有期间被投资单位宣告发放现金股利

1.确认“应收股利”:按照被投资单位宣告发放的现金股利或利润中投资单位应享有的份额计量。

2.确认“长期股权投资——损益调整”:按照投资单位应享有的份额计量。

借:应收股利

贷:长期股权投资——损益调整

(六)被投资单位除净损益、其他综合收益和利润分配以外所有者权益发生变动

1.确认“长期股权投资——其他权益变动”:按照应享有被投资单位增加的其他权益的份额计量。

2.确认“资本公积——其他资本公积”:按照应享有被投资单位增加的其他权益的份额计量。

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积

(七)处置长期股权投资

1.确认“银行存款”:按照实际收到的价款计量。

2.确认“长期股权投资”:按照处置的长期股权投资的账面价值计量。

3.确认“投资收益”:按照实际收到的价款与长期股权投资的账面价值之间的差额计量,或在借方。

4.确认“资本公积——其他资本公积”:按照原计入资本公积的部分计量。

5.确认“其他综合收益”:按照原计入其他综合收益的部分计量。

6.确认“投资收益”:按照原计入资本公积和其他综合收益的部分计量。

借:银行存款

贷:长期股权投资——投资成本

——损益调整(或借记)

——其他权益变动(或借记)

——其他综合收益(或借记)

投资收益(或借记)

同时(或做相反分录):

借:资本公积——其他资本公积

其他综合收益

贷:投资收益

四、实训注意事项

1.根据《企业会计准则第2号——长期股权投资》第九条的规定,投资方对联营企业和合营企业的长期股权投资,应当采用权益法核算,即投资方对被投资方具有重大影响或共同控制的长期股权投资,应当采用权益法核算。

2.共同控制是指对某项安排所共有的控制,该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。投资方对被投资方有重大影响是指投资方有参与被投资方财务与经营政策制定的权力,但是投资方不能单独或通过与其他方合作共同控制这些财务与经营政策的制定的情形。

3.权益法下投资方长期股权投资的账面价值始终要与被投资单位的所有者权益保持联动。权益法的核心在于:投资方长期股权投资的账面价值=被投资单位可辨认净资产的公允价值×持股比例。任何影响被投资单位所有者权益的交易或事项都会对投资方的长期股权投资产生影响。

五、实训任务

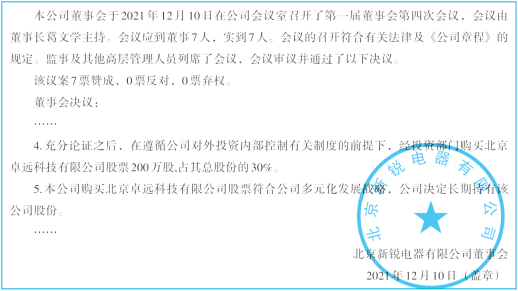

业务38:2021年12月11日,企业根据业务拓展需要,取得北京卓远科技有限公司30%的股权,参与卓远科技公司的财务与经营政策的制定,对该公司具有重大影响。北京卓远科技有限公司可辨认净资产公允价值为2 900万元。

原始凭证38-1

北京新锐电器有限公司董事会决议(部分)

经济业务38-2

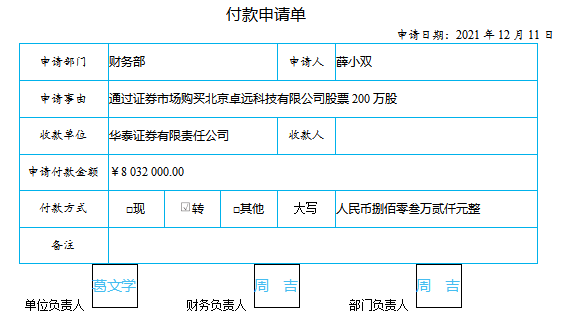

原始凭证38-3

股票交割单

营业部名:华泰证券有限责任公司 发生日期:20211211 股东名称:北京新锐电器有限公司 买卖标志:买入 股东代码:A530097808 证券代码:60032* 席位代码:30948 证券名称:卓远科技 委托编号:1053 成交数量:2 000 000 成交编号:1093160 成交价格:4.00 成交金额:8 000 000 标准佣金:24 000.00 印花税:0.00 过户费:8 000.00 其他费:0.00 发生金额:8 032 000.00 本次余股:2 000 000 |

业务39:2021年12月12日,北京卓远科技有限公司宣告发放现金股利0.06元/股。

原始凭证39-1

长期股权投资应收现金股利计算表

2021年12月12日

长期股权 投资 | 购入日期 | 持股数量 (股) | 持股 比例 | 每股现金股利 (元/股) | 应收现金股利 合计(元) | 股利发放 时间 |

卓远科技 | 2021.12.11 | 2 000 000 | 30% | 0.06 | 120 000 | 2022.1.12 |

|

|

|

|

|

|

|