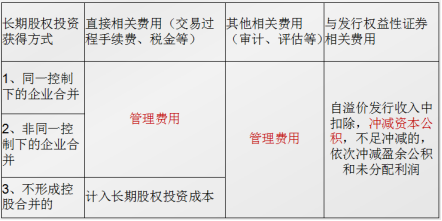

新原创视频33——长期股权投资初始确认与计量(形成同一控制下控股合并的长期股权投资)

新原创视频34——长期股权投资初始确认与计量(形成非同一控制下控股合并的长期股权投资)

新原创视频35——长期股权投资初始确认与计量(不形成控股合并的长期股权投资)原

教学案例12(思政) 股权投资骗局案例及该如何防范?

【案例结合章节】第6章长期股权投资

【思政目标】培养学生风险意识、底线思维,诚实守信的价值观

【思政映射点】风险意识、底线思维,诚实守信的价值观

【思政融入方式】

股权投资指通过投资取得被投资单位的股份,是指企业或个人购买的其他企业(准备上市、未上市公司)的股票或以货币资金、无形资产和其他实物资产直接投资于其他单位 ,最终目的是为了获得较大的经济利益,这种经济利益可以通过分得利润或股利获取,也可以通过其他方式取得。股权投资作为一种较高收益的投资方式,一直都是较高风险与较高收益并存的。但是除了较高的风险,股权投资市场还存在很多我们普通人难以发现的骗局,无形中增加我们的风险。所以,作为股权投资者,除了要识别风险以外,对于股权投资骗局我们也要擦亮眼睛,识别骗局。

包装投资项目承诺一年还本付息、公开兜售原始股鼓励发展下线……这些到底是股权投资还是非法集资?近年来,各种打着股权投资旗号的非法集资行为层出不穷,犯罪嫌疑人利用公众法律意识欠缺和投机逐利心理,触碰法律红线甚至踏入雷区,不少投资者往往在本金无望后才意识到自己已经陷入一场非法集资的骗局。

案例:50岁“大妈”假借股权投资骗得近5亿资金

20XX年,50多岁的王某(女)因诈骗罪刑满释放后伙同周某,利用其成立的XXXX股权投资管理股份有限公司等公司名义,虚构投资盈利项目,以高额回报为诱饵,向社会公众募集资金。为骗取公众信任,王某采用与县级政府进行投资对接、赈灾、举办法会、邀请名人举办金融高峰会谈、召开年终总结会等手段,营造企业资本实力雄厚的假象。王某取得投资者的资金后,在一定时期内兑现承诺的高额回报,以诱骗投资者继续加大资金投入。

期间,她还捏造上述几家公司已通过内部关系取得XXA股非公开增发的股权,并虚假承诺在短时期内以高回报率回购,然后签订认购书转让股权的方式向社会公众募集资金,骗取公众的投资款;编造其控股公司即将在美国股市上市的事实,以短时期内支付2至5倍高额回报为诱饵,骗取社会公众以购买原始股的方式进行投资,并将投资款非法占有;编造其公司非公开募集股份、黄金投资、理财基金、酒吧股权转让等事实,以高利润或者固定的高额利息为诱饵,通过借款、股权购买、黄金定投、投资理财等方式,向社会公众募集资金,而后将取得的各类款项非法占有。

通过上述欺骗手段,王某骗取257名被害人的巨额钱款,并将骗得的钱款分别用于支付部分投资者回报、归还部分投资者欠款、购买房地产、收购公司股权及挥霍等,另有大量资金去向不明。 一直到2011年,王某捏造的虚假项目逐步败露,其资金链断裂后,所欠债务无法偿还,遂将其购买的公司、房地产等资产作价抵偿部分投资者,尔后逃匿。截至案发,王某向上述被害人骗取且无法归还的款项共计4.8亿元。

【思政小结】

通过股权投资骗局案例,教导学生做事情不能操之过急,要脚踏实地,不忘初心。同时,培养学生风险意识、底线思维,诚实守信的价值观,不能做违法犯罪的事情。

【案例实施效果】

通过搜集股权投资骗局资料让学生独立思考问题,解决问题,培养学生动脑能力。同时,引导学生思考自己当前的主业与副业,增强学生学习创造价值的观念,提高学生学习热情。最后总结股权投资骗局发生的原因,让学生注意风险意识、底线思维,诚实守信的价值观,不能做违法犯罪的事情。

资料来源:

https://baijiahao.baidu.com/s?id=1619421743651635889&wfr=spider&for=pc

实训项目20 核算长期股权投资

甲公司和乙公司为非同一控制下的两家独立小型有限责任股份公司。2022-2023年发生如下业务:

(1)2022年6月30日,甲公司支付现金200万元取得乙公司有表决权的股份70%。甲公司准备长期持有,采用成本法核算。假设不考虑其他因素影响。

(2)2023年2月20日乙公司股东会通过决定分配现金股利60万元的利润分配方案

(3)2023年3月20日发放了全部股利

(4)2023年8月15日出售全部股份,取得250万元。

要求:编制会计分录

原创动画12——形成控股合并的长期股权投资的初始计量

原创动画13——长期股权投资的概念