教学案例15(思政)

合规节税170万!“固定资产”优惠政策就该这么用

【案例结合章节】第7章固定资产与在建工程

【思政目标】培养学生认真严谨的工作作风、科学的质疑精神划和诚信守法的职业素养,勇于解决问题的品质

【思政映射点】社诚信守法的法治意识和经世济民的思想、勇于解决问题的品质

【思政融入方式】

四川某建筑工程有限公司因接受自然人代开发票引发了税务风控局的风险提示,于2022年3月3日收到的《税务约谈通知书》,税务风控局主要认为公司2021年接受不在项目所在地的自然人代开的发票700万元,为不合规发票。公司法人于2022年03月09日到税务局接受税务约谈。

接到公司项目委托后,财合税项目团队人员前往当地税务局进行多次沟通,并提供企业自查自纠报告、接受自然人代开的情况说明、业务真实性资料等证明材料跟风控局沟通,税务机关对该发票还是不认可,不允许企业将700万发票抵扣企业所得税,要求企业在纳税评估阶段补缴税款175万元。

处理结果:在通过对企业真实情况及公司账面数据进行分析总结,并查找相关税收优惠政策后,财合税项目组团队认为该企业符合《财政部、税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税〔2018〕54号 )和《财政部、税务总局关于延长部分税收优惠政策执行期限的公告》(财政部、税务总局公告2021年第6号)两项税收优惠政策,政策主要内容是:企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

最后利用本项税收优惠,与税局进行协商沟通处理,将不合规代开发票做无票支出,调增企业的利润,增加的利润用固定资产593万元一次性计入当期费用,抵减成本,将企业的整体利润控制在300万以内,最后缴纳企业所得税5.5万元,成功帮该公司减少损失170万元,也彻底排除了企业的涉税风险。

【思政小结】

1.通过不断学习税收政策,培养学生理解国家政策,进而具有经世济民的思想。

2.通过财合税项目组团队分析总结账面数据进,并查找相关税收优惠政策,帮助公司减少损失170万元的整个过程,培养学生遇到问题应勇于想方设法解决而不是逃避问题的品质,同时培养学生认真严谨的工作作风、科学的质疑精神划和诚信守法的职业素养。

【案例实施效果】

财合税项目团队通过对企业真实情况及公司账面数据进行分析总结,并查找相关税收优惠政策后,认为该企业符合两项税收优惠政策,最后缴纳企业所得税5.5万元,成功帮该公司减少损失170万元,也排除了企业的涉税风险。培养学生遇到问题应勇于想方设法解决而不是逃避问题的品质,同时培养学生认真严谨的工作作风、科学的质疑精神划和诚信守法的职业素养。

资料来源:https://zhuanlan.zhihu.com/p/531315985

实训项目25 核算固定资产

一、实训目标

1.能正确理解“固定资产”科目核算要点

2.能正确描述固定资产的核算流程

3.能正确进行外购不需要安装的固定资产业务的会计核算

二、实训材料

1.增值税专用发票

2.付款申请单

3.转账支票存根

4.固定资产验收单

三、实训内容和步骤

(一)外购固定资产

1.确认“固定资产”:按照外购固定资产的实际成本计量,包括实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

2.确认“应交税费——应交增值税(进项税额)”:按照取得增值税专用发票上注明的可抵扣的进项税额计量。

3.确认“银行存款/应付账款/应付票据”等:按照实际支付、应付或签发的商业汇票金额计量。

借:固定资产

应交税费——应交增值税 (进项税额)

贷:银行存款/应付账款/应付票据等

(二)固定资产计提折旧

1.确认“制造费用/管理费用/销售费用”等:根据各部门固定资产计提的折旧金额计量。

2.确认“累计折旧”:按固定资产计提的折旧金额计量。

借:制造费用/管理费用/销售费用等

贷:累计折旧

四、实训注意事项

1.企业取得固定资产的方式一般包括购买、自行建造等,取得方式不同,初始计量的方法也各不相同。

2.临时经营租入的固定资产,应当另设备查簿登记,不在“固定资产”账户核算。

3.在实际工作中,企业可能以一笔款项购入多项没有单独标价的固定资产。此时,应当按照各项固定资产的公允价值比例对总成本进行分配,分别确定各项固定资产的成本。

4.企业由于安全或环保的要求购入设备等,虽然不能直接给企业带来未来经济利益,但有助于企业从其他相关资产的使用中获得未来经济利益或者获得更多的未来经济利益,也应确认为固定资产。

五、实训任务

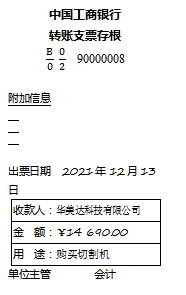

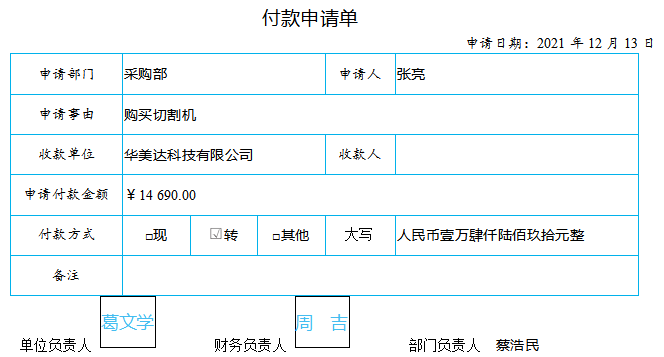

业务40:2021年12月13日,企业向华美达科技有限公司购入切割机一台,已经验收入库,款项通过转账支票支付。

原始凭证40-1

原始凭证40-3

固定资产交接(验收)单 2021年12月13日编号:00062

固定资产编号 | 名称 | 规格型号 | 单位 | 数量 | 来源 | 建造单位 | 建造编号 |

200024 | 切割机 | A311 | 台 | 1 | 外购 | 华美达科技有限公司 |

|

总价(净值) | 土建工程费 | 设备费 | 安装费 | 其他 | 合计 | 预计年限 | 月折旧率 | 净残值率 |

| 13 000.00 |

|

| 13 000.00 | 10 | 0.7917% | 5% |

验收及管理部门 | 生产车间 | 验收人员 | 沈运 | 管理人员 | 李丹丹 |

备注 |

|

审核:黄杰 制单:严格物

原始凭证40-4