(两个案例)

教学案例10(思政)

獐子岛“扇贝”跑路事件

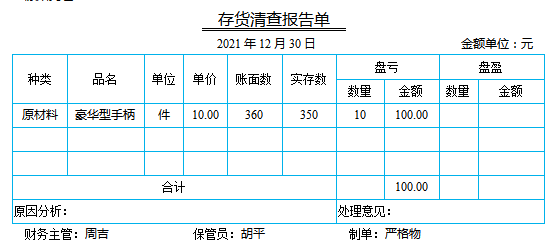

【案例结合章节】第4章存货4.6存货的期末计量

【思政目标】培养学生诚信守法、公平公允的职业素养,爱岗爱国的职业品质

【思政映射点】诚信守法的法治意识和爱国爱岗的家国情怀

【思政融入方式】

大连獐子岛集团股份公司在分别2014年、2017年、2019年等年份,谎称扇贝遭受冷水团、微生物及自然灾害的影响,导致扇贝大量死亡,计提大量的存货减值准备,进而导致当年利润巨亏。

证监会利用“北斗”技术发现减值区域与捕捞船只实际作业区域存在重合,减值海域中2015年和2016年底播的虾夷扇贝分别有6.38万亩、0.13万亩已在以往年度采捕,獐子岛公司虚增资产减值损失1,110.52万元。

2020年6月15日,证监会发布了市场禁入决定书和行政处罚决定书。对獐子岛集团股份有限公司处以60万元的顶格罚款,对吴厚刚采取终身市场禁入措施。

【思政小结】

1.通过存货价值期末价值造假案例,培养学生诚信守法、公平公允的职业素养。

2.通过“北斗”助力事件调查,培养学生爱国精神和严谨的科学态度。

【案例实施效果】

1.利用“獐子岛扇贝失踪”典型案例,讲解存货期末价值的计量问题,让学生理解正确的期末价值计量方法——成本与可变现净值孰低法的内涵,培养谨慎估计的职业素养,以及注意事项。獐子岛利用估值技术的漏洞,多计提减值准备,进而对利润产生巨大影响,最终受到证监会的处罚,通过企业造假,培养学生诚信守法、公平公允的职业素养。

2.通过“北斗”助力事件调查扇贝失踪案,让学生感受我国科技的进步,树立学生科学的职业素养、爱岗爱国精神和严谨的科学态度。

资料来源:

https://baike.baidu.com/item/%E7%8D%90%E5%AD%90%E5%B2%9B%E2%80%9C%E7%BB%9D%E6%94%B6%E2%80%9D%E4%BA%8B%E4%BB%B6/16022220?fromModule=search-result_lemma-recommend

教学案例11

海澜之家——存货减值引关注

【案例结合章节】第四章存货(存货减值)

【教学目的】通过对海澜之家存货减值的分析,理解存货期末计价方法,掌握存货可变现净 值的确定方法,引导学生分析计提和转回存货跌价准备给企业财务报表带来的影响, 思考实际工作中可能存在的利用存货减值进行利润操纵的行为。

【摘要】本案例对海澜之家存货减值进行分析。2018年4月,上海证券交易所向海澜之 家发出《关于海澜之家股份有限公司的定期报告事后审核意见函》(简称《意见 函》),要求公司从行业经营、财务数据等方面补充存货相关的信息。通过分析发现,海澜之家之所以被发出《意见函》是由于存货规模较大,对自营存货和委托代销存货计提的减值准备差距较大。海澜之家按照上海证券交易所的要求补充披露了存货及其减值准备的相关信息,从披露的相关信息可以看出,存货跌价准备的计提要运用职业判断,且受行业特点仅企业经营模式的影响较大。期望通过本案例引导学生关注存货跌价准备的计提和转回对企业财务数据产生的影响。

【关键词】海澜之家 存货减值 存货跌价准备计提政策 存货库龄

【案例内容】

我国现行企业会计准则规定,存货期末计价采用成本与可变现净值孰低法,当成本低于可变现净值时,说明存货减值,要计提存货跌价准备。判断存货是否减值的关键是确定可变现净值,而可变现净值的确定需要运用职业判断,且受行业特点、企业经营模式的影响。存货跌价准备的计提对利润及资产总额都会产生一定的影响,因此是会计信息使用者非常关注的问题。海澜之家2017年存货跌价准备计提引起了上海证券交易所的关注,向其发出《意见函》,要求补充披露存货跌价准备相关 信息。

一、公司简介

海澜之家股份有限公司(简称海澜之家)位于江苏省江阴市新桥镇,成立于1997年,是一家主要从事品牌管理、供应链管理、营销网络管理的大型消费品牌运营平台公司,2014年4月11日,正式登陆A 股市场,股票代码600398。公司旗下拥有海澜之家 (HLA) 、圣凯诺 (SANCANAL)、爱居兔 (EICHITO0)、黑鲸(HLA JEANS) 、OVV 、AEX、海澜优选生活馆 (HEILAN HOME)、男生女生(HEY LADS) 等品牌,产品涵盖男装、女装、童装、职业装及家居等。截至2018年12月31日,公司资产总额达到295.91亿元,门店总数6673家,其中海澜之家品牌 5097家,爱居兔品牌1281家,其他品牌295家。2018年实现营业收入190.90亿元,同比增长4.89%;归属于上市公司股东的净利润34.55亿元,同比增长3.78%。

二 、案例概况

(一)上海证券交易所向海澜之家发出《意见函》

2018年4月,上海证券交易所发出了《意见函》,要求公司从行业经营、财务数据等方面进一步补充披露相关信息,其中涉及存货有三个方面:①库存商品和委托代销商品的库龄结构情况、存货跌价准备政策;②报告期内滞销商品的退货规模和二次采购形成的存货规模,二次采购存货库龄的计算方法、库龄结构情况、跌价准备的计提政策、跌价准备计提金额;③自营产品与其他产品分别在公司存货中的规模占比,自营产品与其他产品跌价准备的计提政策、跌价准备计提金额。从《意见函》可以看出,海澜之家的存货及存货跌价准备引起了上海证券交易所的关注。

海澜之家2014年上市后,在2015—2017年创造了骄人的业绩,相关财务指标如表1所示。

表1 海澜之家2015—2017年主要财务数据

从表1可以看出,2015—2017年,海澜之家营业收入、营业利润、净利润持续增长,2015年的净资产收益率为40.02%,2016年和2017年虽有所下降,但仍然高达34.64%和32.51%,在同行业中遥遥领先。

这样一家有着让人艳羡的财务数据的上市公司,为何会引起上海证券交易所的关注?我们来进一步对其存货进行分析。海澜之家2015—2017年的存货规模如表2所示。

表2 2015—2017年海澜之家存货规模

从表2可以看出,2015年存货占资产总额的比重为40.87%,占营业收入的比重为60.52%,以后虽然有所下降,但仍然很高。如此高比例的存货是服装零售类企业的行规吗?从行业情况看,并非如此,比如2017年七匹狼(002029,深圳证券交易所)的存货占资产总额的比重为10.04%,占营业收入的比重为27.94%;森马服饰(002563,深圳证券交易所)的存货占资产总额的比重为17.48%,占营业收入的比重为19.83%。

海澜之家的存货由原材料、库存商品、委托加工物资、产成品和委托代销商品构成(见附录表4-13),其中库存商品和委托代销商品占存货的比重为44.46%和49.61%。海澜之家对库存商品和委托代销商品计提了存货跌价准备,两类存货的账面价值及跌价准备如表3所示。

表3 存货跌价准备计提情况

从表3可以看出,海澜之家对库存商品和委托代销商品计提的存货跌价准备差异较大,库存商品跌价准备占存货账面余额的比重为4.26%,而委托代销商品跌价准备占存货账面余额的比重为0.64%。

由上面的分析可以看出,海澜之家近3年的存货占资产总额的比重、占营业收入的比重远高于同行业其他企业,对于库存商品和委托代销商品计提的存货跌价准备差异较大,而财务报表上披露的存货及其跌价准备的信息有限,因此,上海证券交易所对海澜之家发出了《意见函》。

(二)海澜之家存货账龄结构及其跌价准备的详细分析

海澜之家针对上海证券所的《意见函》,对其存货账龄结构及其跌价准备进行了详细披露(以下信息来自海澜之家2018年4月25日发布的《海澜之家股份有限公司关于2017年年度报告的事后审核问询函的回复公告》,简称《回复公告》) 对存货跌价准备计提情况进行了补充说明。

1.库存商品及委托代销商品库龄和跌价准备计提情况

(1)库存商品及委托代销商品的库龄结构

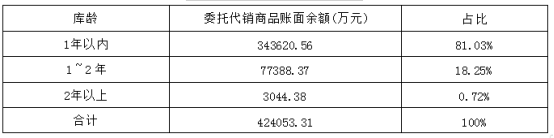

2017年年末,海澜之家库存商品和委托代销商品的库龄结构如表4和表5 所示。

表4 库存商品库龄结构

表5 委托代销商品库龄结构

(2)库存商品及委托代销商品的跌价准备计提政策

海澜之家在《回复公告》中对存货跌价计提政策进行了说明。存货分类中的 “库存商品”指存放在公司总部仓库的“海澜之家”“爱居兔”及其他连锁经营品牌 的商品,将“库存商品”发到门店后,划分为“委托代销商品”。库存商品与委托 代销商品均为公司存货,存货跌价准备的计提政策相同。

每个报告期末,海澜之家根据存货可变现净值测试库存商品和委托代销商品是 否存在减值情况,库存商品和委托代销商品可变现净值按存货的估计售价减去至完 工时估计将要发生的成本、估计的销售费用以及相关税费后的金额确定。

库存商品和委托代销商品中,对于附可退货条款的商品,由于可以按照成本原 价退还给供应商,因此,海澜之家对该类存货不计提存货跌价准备。对于不符合退 货条件的自营产品,于每个会计期末根据自营产品的预计市场售价,减去至出售时 估计将要发生的成本、估计的销售费用以及相关税费后的金额,来确定存货的可变 现净值;与其账面成本进行比较,确定每个会计期末计提存货跌价准备的金额。

海澜之家根据商品的定价策略,以各品牌库龄结构作为计提存货跌价准备的依 据,具体计提比例如表6所示。

表6 存货跌价准备计提依据

从表6中可以看出,海澜之家对于不同品牌的存货计提跌价准备依据有所不同,海澜之家进行了解释说明。《回复公告》称,由于海澜之家系列品牌的产品销售期间为将该季节款型投放市场后24个月以内,且海澜之家系列品牌一直坚持不以打折作为促销手段,因此根据投放期间划分的库龄,库龄2年以内的海澜之家品牌自营产品不计提存货跌价准备,库龄2~3年的自营产品按照成本价的30%作为可变现净值的确定依据,库龄3年以上的自营产品100%计提存货跌价准备。爱居兔品牌作为时尚休闲女装,产品时尚性对存货价值影响较大,公司对库龄一年以内的产品不计提存货跌价准备,对库龄1~2年的产品按照成本价的75%作为确定可变现净值的依据,对库龄2年以上未能实现销售的存货全部计提存货跌价准备。海一家向海澜之家及供应商采购海澜之家品牌的退货,以更低的价格采购后推向市场,对库龄一年以内的商品,公司不计提存货跌价准备,考虑此类商品的特性,库龄超过一年后未能实现销售的产品,100%计提存货跌价准备。

(3)年末存货跌价准备的计提情况

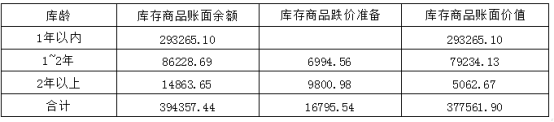

2017年年末,海澜之家库存商品和委托代销商品存货跌价准备计提情况如表7和表8所示。

表7 库存商品的存货跌价准备计提情况 单位:万元

表8 委托代销商品的存货跌价准备计提情况 单位:万元

从表7和表8可以看出,委托代销商品和库存商品的存货跌价准备差距较大,库存商品的存货跌价准备占账面余额的比重为4.26%,委托代销商品的存货跌价准备占账面余额的比重为0.64%。

委托代销商品和库存商品的存货跌价准备为何差距如此之大,从海澜之家的《回复公告》可以看出原因。海澜之家门店铺货以市场适销作为优先原则,委托代销商品中库龄2年以上的产品占比非常低,2017年年末库龄2年以上的委托代销商品账面余额占比仅0.72%,库龄1~2年的海一家产品大多数不再发往门店销售,因此委托代销商品的存货跌价准备计提金额较小。海澜之家库存商品中包含库龄1年以上的海一家存货,对库龄1年以上的海一家存货100%计提跌价准备,计提金额较大,因此库存商品存货跌价准备金额较大。

2.二次采购存货规模及其跌价准备情况

2017年,海澜之家滞销商品的退货规模为302403.34万元,对于退货商品及海澜之家自营产品,海澜之家选择其中部分合适的商品进行二次采购,截至2017年年末,二次采购形成的存货账面价值为39526.59万元。

海澜之家二次采购系针对海澜之家品牌商品,二次采购的产品在剪标换标后,以海一家品牌对外销售。海一家产品在采购后12个月以内划分为库龄一年以内,采购后12个月至24个月划分为库龄1~2年,以此类推。

截至2017年年末,海一家存货的库龄结构表9所示。

表9 海一家存货账龄结构 单位:万元

海澜之家对于附可退货条款的海一家品牌存货,不计提跌价准备,对于不符合退货条件的海一家品牌自营产品,根据库龄计提存货跌价准备。海澜之家二次采购形成的海一家品牌自营产品存货跌价准备计提情况如表10所示。

表10 海一家品牌存货跌价准备计提情况 单位:万元

3.自营和其他产品存货跌价准备情况

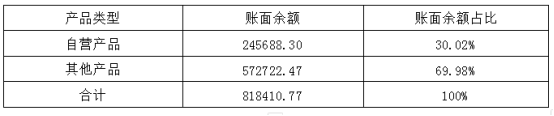

海澜之家存货包括自营产品(不附滞销可退货条件的产品)与其他产品(附滞销可退货条件的产品)。自营产品收入占总营业收入30.95%,其他产品收入占总营业收入69.05%。2017年年末,海澜之家自营产品及其他产品的存货规模如表11 所示。

表11 自营产品及其他产品的存货规模 单位:万元

2017年,海澜之家对部分服装采取买断的采购模式(自营产品),对于该类产品,若产品出现滞销,无法向供应商退货。除自营产品外,海澜之家与供应商之间的采购合同均附滞销商品可退货条款,该类采购合同中通常约定,在两个适销季后仍然未能实现销售的产品,可以按照原价退还给供应商。

对于自营产品,海澜之家以存货的账龄为基础计提存货跌价准备,对于其他产品,由于能够按照原价向供应商退货,因此不计提存货跌价准备。

2017年年末,按照自营产品及其他产品划分,海澜之家计提的存货跌价准备情况如表12。

表12 自用产品和其他产品计提存货跌价准备 单位:万元

【讨论题目】

1.我国现行企业会计准则对于存货可变现净值的确定是如何规定的?

2.海澜之家对于不同品牌的存货是如何确定存货跌价准备的计提依据的?比较 海澜之家对不同品牌存货跌价准备的计提依据可以说明什么?

3.海澜之家对海一家品牌存货计提的跌价准备是否合理?

4. 海澜之家自营产品和其他产品各有何特点?存货跌价准备的计提政策有何 区别?

【案例分析提示】

1.会计准则规定:存货可变现净值按存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额确定。期末,按照单个存货成本高于可变现净值的差额计提存货跌价准备,计入当期损益;以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。对于数量繁多、单价较低的存货,按存货类别计提存货跌价准备。

2.海澜之家根据商品的定价策略,按照各品牌库龄结构作为计提存货跌价准备的依据。海澜之家的存货品牌包括海澜之家系列品牌、爱居兔系列品牌、海一家系列品牌、其他品牌,对其他品牌单独进行减值测试,对海澜之家系列品牌、爱居兔系列品牌、海一家系列品牌采取了不同的存货跌价准备计提依据,主要表现在库龄1~2 年的存货,海澜之家系列品牌不计提存货跌价准备,爱居兔系列品牌按25%计提, 海一家系列品牌按100%计提,库龄在2~3年的存货,海澜之家系列品牌按70%计提,爱居兔系列品牌和海一家系列品牌都按100%。由此可以看出,企业可以根 行业特点、产品特点、产品定价策略等确定存货跌价准备计提依据,同一企业的不 同产品,定价策略不同,存货跌价准备的计提数额就会不同。

3.海一家产品是海澜之家品牌产品滞销后,二次采购剪标换标后的产品,海澜之家对于库龄在1年之内的海一家产品不计提存货跌价准备不合理,或者说海一家产品的库龄计算可能不够合理。

4.海澜之家的自营产品采取买断的采购模式,产品若出现滞销,无法向供应商退货。

海澜之家除自营产品外的其他产品,都在与供应商的采购合同中附滞销商品可退货条款,合同中规定,若在两个适销季后仍然未能实现销售的产品,可以按照原价退还给供应商。

海澜之家对于自营产品,按照不同产品和库龄计提存货跌价准备,对于其他产品,由于附有退货条件,所以不计提存货跌价准备。

资料来源:

陈容柳,秋红《财务会计教学案例》西南财经大学出版社,2019年