教学案例8(思政)过度包装无处回收 豪华月饼礼盒不如废报纸值钱

【案例结合章节】第4章存货4.4周转材料确认与计量

【思政目标】宣传绿色低碳包装、简约适度消费理念,引导学生抵制过度包装和奢靡之风。

【思政映射点】绿色低碳包装、简约适度消费理念,

【思政融入方式】

中秋节即将到来,许多制作精美、材质上好的礼品包装物、装饰物,又摆上了各大商场的柜台。可记者采访中了解到,这些包装包装物大多属于过度包装,很大一部分还面临着无处回收的尴尬境地。这些过度包装而产生的“豪华垃圾”,正造成人力成本和资源的双重浪费。

记者在走访时发现,一般情况下高档月饼的大礼盒,里面往往只有八块月饼。这八块月饼被穿上了四件外衣:塑料独立包装后,不是被装入了考究的铁皮盒子,就是被装入一个个漂亮的硬纸盒,再装进一个衬着海绵垫的大礼盒。顾客购买后,大礼盒还要装进一个精美的硬纸手提袋……这盒包装精美的月饼被卖到398元一盒。

在废报纸中,记者有意夹着几个保健品、化妆品的包装盒子。当记者寻问这些包装精美的盒子能卖多少钱时,姜女士说,“这只能是当成废旧纸壳卖,价格么,当然比废旧报纸便宜。废旧报纸每公斤0.8元,旧纸盒每公斤0.6元钱。”之后,姜女士又指着两个精美的化妆品盒子说,“这个是木质的,那个是纤维板做的,里面的绸缎、海绵、泡沫塑料废品收购点不收,我们也不要。”

中国是一个崇尚礼仪、注重交往的国家,古往今来,送礼之习俗实属人之常情,无可厚非。过去是“千里送鹅毛,礼轻情义重”,而现在却变成了不论礼轻礼重,即便是鹅毛,外包装也要“重”。黑龙江省社会科学院研究员赵瑞正对过度包装想象做出这样的评价。

他说,现在送礼都要个体面、大方,“拿得出手”,因此,礼品盒的出现就是顺应了这种需求。但当其变得越来越豪华,越来越贵重,甚至超过了物品的本身价格,其过度包装已经给社会带来经济损失和一系列的社会问题,并成为一种畸形消费模式———买的人明明知道花了冤枉钱,还是硬着头皮买;收的人明明知道收下一堆无用的“垃圾”,仍笑纳。

【思政小结】

通过宣传绿色低碳包装、简约适度消费理念,引导学生抵制过度包装和奢靡之风。

【案例实施效果】

利用黑龙江过度包装无处回收 豪华月饼礼盒不如废报纸值钱的新闻讲解周转材料中包装物价格问题,让学生正确理解包装物的确认与计量,,培养谨慎估计的职业素养,以及注意事项。但是这些豪华包装物大多属于过度包装,很大一部分还面临着无处回收的尴尬境地。这些过度包装而产生的“豪华垃圾”,正造成人力成本和资源的双重浪费。通过宣传绿色低碳包装、简约适度消费理念,引导学生抵制过度包装和奢靡之风。

资料来源:

http://www.myzaker.com/article/637352e31bc8e0a34800003d/

实训项目15 核算周转材料

一、实训目标

1.能正确理解“周转材料”科目核算要点

2.能正确描述周转材料业务的核算流程

3.能正确进行周转材料业务的会计核算

二、实训材料

1.采购入库单

2.增值税专用发票

三、实训内容和步骤

(一)购入周转材料

1.确认“周转材料”:按购买周转材料时的实际成本计量。

2.确认“应交税费——应交增值税(进项税额)”:按购买周转材料取得的增值税专用发票的进项税额计量。

3.确认“应付账款/银行存款”:按照实际发生的金额计量。

借:周转材料

应交税费——应交增值税(进项税额)

贷:应付账款/银行存款

(二)生产领用周转材料

1.确认“生产成本/制造费用”等:按各部门领用周转材料时的实际成本计量。

2.确认“周转材料”:按各部门领用周转材料时的实际成本计量。

借:生产成本/制造费用等

贷:周转材料

(三)随同产品出售周转材料

1.确认“销售费用”:按随同商品出售不单独计价的周转材料的实际成本计量。

2.确认“其他业务成本”:按随同商品出售单独计价的周转材料的实际成本计量。

3.确认“周转材料”:按各部门领用周转材料时的实际成本计量。

借:销售费用

其他业务成本

贷:周转材料

(四)出租或出借周转材料

1.确认“销售费用”:按出借周转材料的实际成本计量。

2.确认“其他业务成本”:按出租周转材料的实际成本计量。

3.确认“周转材料”:按各部门领用周转材料时的实际成本计量。

借:销售费用

其他业务成本

贷:周转材料

四、实训注意事项

1.周转材料,是指企业能够多次使用、逐渐转移其价值但仍保持原有形态不确认为固定资产的材料,包括包装物、低值易耗品,以及建造承包商的钢模板、木模板、脚手架等。

2.包装物是指为包装产品而储备的各种包装容器,如桶、箱、瓶、坛、袋等用于储存和保管产品的材料。作为存货核算的低值易耗品,通常划分为一般工具、专业工具、替换设备、管理用具、劳动保护用品和其他用品等。

五、实训任务

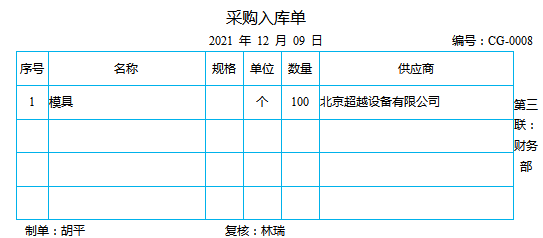

业务32:2021年12月9日,企业向北京超越设备有限公司购买模具若干,材料已经验收入库,货款暂欠。

原始凭证32-2

业务33:2021年12月9日,企业向河北尚嘉纸制品有限公司购买纸箱,材料已经验收入库,货款暂欠。

原始凭证33-2

采购入库单2021 年 12 月 09 日编号:CG-0009

序号 | 名称 | 规格 | 单位 | 数量 | 供应商 | 第三联:财务部 |

1 | 纸箱 |

| 个 | 63 238 | 河北尚嘉纸制品有限公司 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

制单:胡平复核:林瑞