实训项目14 核算委托加工物资

一、实训目标

1.能正确理解“委托加工物资”科目核算要点

2.能正确描述委托加工物资业务的核算流程

3.能正确进行委托加工物资业务的会计核算

二、实训材料

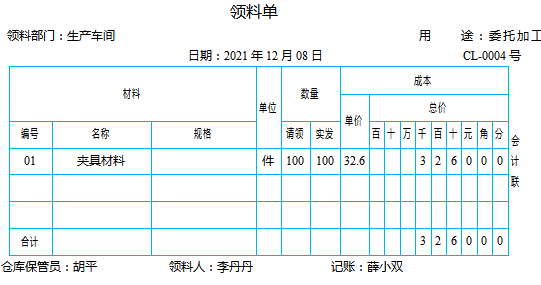

1.领料单

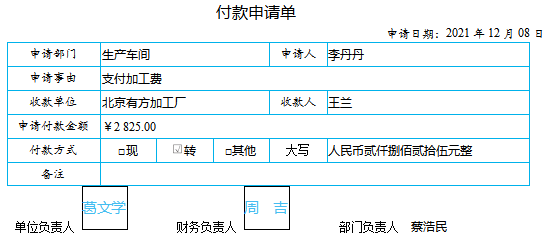

2.付款申请单

3.增值税专用发票

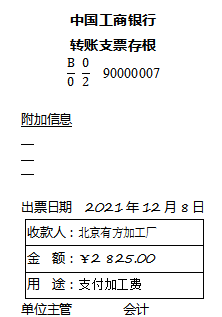

4.转账支票存根

5.委托加工入库单

三、实训内容和步骤

(一)发出材料

1.确认“委托加工物资”:按发给外单位委托加工的材料成本金额计量。

2.确认“原材料”:按照发给外单位委托加工领用的材料成本金额计量。

借:委托加工物资

贷:原材料

(二)支付加工费和支付运杂费

1.确认“委托加工物资”:按委托加工时发生的加工费和运杂费总金额计量。

2.确认“应交税费——应交增值税(进项税额)”:按该委托加工物资加工取得的增值税专用发票的进项税额计量。

3.确认“应付账款/银行存款”:按照实际发生的金额计量。

借:委托加工物资

应交税费——应交增值税(进项税额)

贷:应付账款/银行存款

(三)收回后作为原材料/库存商品/周转材料

1.确认“原材料/库存商品/周转材料”:委托加工物资加工完成并验收入库,按收回的实际成本计量。

2.确认“委托加工物资”:按照委托加工物资实际发生的金额结转。

借:原材料/库存商品/周转材料

贷:委托加工物资

四、实训注意事项

1.委托加工物资是指企业委托外单位加工的各种材料、商品等物资。与材料或商品销售不同,委托加工材料发出后,虽然其保管地点发生位移,但材料或商品仍属于企业存货范畴。经过加工,材料或商品不仅实物形态、性能和使用价值可能发生变化,加工过程中也要消耗其他材料,发生加工费、税费,导致被加工材料或商品的成本增加。

2.企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。

3.委托加工物资也可以采用计划成本或售价进行核算,其方法与库存商品相关业务会计处理基本相同。

五、实训任务

业务29:2021年12月8日,企业领用夹具材料,委托北京有方加工厂加工周转材料(夹具)。

原始凭证29-1

业务30:2021年12月8日,企业向北京有方加工厂支付加工费,以转账支票支付。

原始凭证30-1

原始凭证30-3

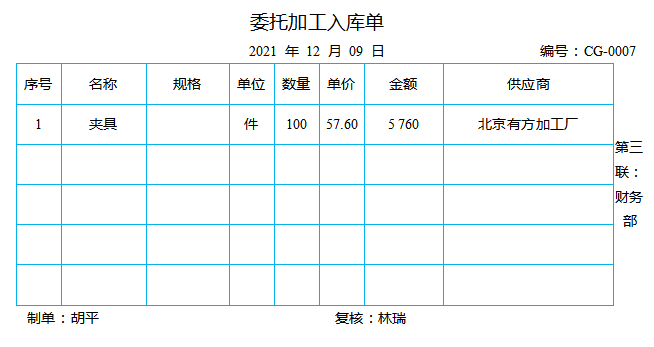

原始凭证31-1业务31:2021年12月9日,企业委托北京有方加工厂加工的周转材料(夹具)完工入库。