实训项目8 核算预付账款

一、实训目标

1.能正确理解“预付账款”科目核算要点

2.能正确描述预付账款业务的核算流程

3.能正确进行预付账款业务的会计核算

二、实训材料

1.增值税专用发票

2.采购入库单

3.付款申请单

4.转账支票存根

三、实训内容和步骤

(一)发生预付账款

1.确认“预付账款”:按买卖双方合同中规定的预付货款的金额计量。

2.确认“银行存款”:按支付预付货款的金额计量。

借:预付账款

贷:银行存款

(二)使用预付账款

1.确认“原材料”或“库存商品”等资产:按主营业务或者其他业务活动实现的收入计量。

2.确认“应交税费——应交增值税(进项税额)”:若发生交易时取得增值税专用发票,按其注明的增值税税额计量。

3.确认“预付账款”:根据实际购进货物时应结算的金额进行计量。

借:原材料(或库存商品等)

应交税费——应交增值税(进项税额)

贷:预付账款

(三)补付货款或退回货款

1.确认“银行存款”:按照实际退回的预付款金额或者补付货款的金额进行计量。

2.确认“预付账款”:按照退回的预付款金额冲减或者按照补付货款的金额进行确认。

退回预付款时:

借:银行存款

贷:预付账款

补付货款时:

借:预付账款

贷:银行存款

四、实训注意事项

1.如果进行采购时初始使用预付款方式进行,那么整个采购过程都要使用“预付账款”进行核算,采购完成后,根据整个过程的采购对“预付账款”科目进行多退少补。

2.预付账款不多的企业,可以不设置“预付账款”科目,而将预付的货款记入“应付账款”的借方,这样会使“应付账款”某些明细科目出现借方余额。期末编制资产负债表时,“应付账款”总账科目所属明细账科目有借方余额的,应列示于资产负债表中的“预付款项”项目中。

五、实训任务

业务16:2021年12月4日,企业向北京京亿不锈钢有限公司购买201和304不锈钢板材,款项上月已经预付60%,材料已经验收入库。

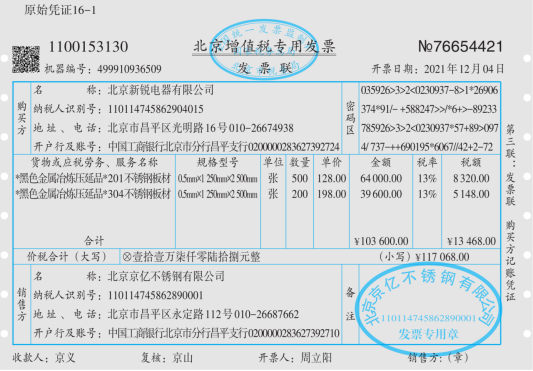

原始凭证16-2

采购入库单

2021年12月04日编号:CG-0003

序号 | 名称 | 规格 | 单位 | 数量 | 供应商 | 第三联:财务部 |

1 | 不锈钢板材201 | 0.5mm*1 250mm*2 500mm | 张 | 500 | 北京京亿不锈钢有限公司 |

2 | 不锈钢板材304 | 0.5mm*1 250mm*2 500mm | 张 | 200 | 北京京亿不锈钢有限公司 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

制单:胡平复核:林瑞

业务17:2021年12月4日,企业向北京京亿不锈钢有限公司支付剩余40%的货款。

原始凭证17-1

原始凭证17-2