教学案例3(思政) 康美药业财务造假事件

【案例结合章节】第2章货币资金

【思政目标】培养学生诚信守法的职业素养和仔细谨慎的工作态度

【思政映射点】诚信守法的法治意识和仔细认真谨慎的工匠精神

【思政融入方式】

2016年1月1日至2018年6月30日,康美药业通过财务不记账、虚假记账,伪造、变造大额定期存单或银行对账单,配合营业收入造假伪造销售回款等方式,虚增货币资金。通过上述方式,康美药业《2016年年度报告》虚增货币资金22,548,513,485.42元,占公司披露总资产的41.13%和净资产的76.74%;《2017年年度报告》虚增货币资金29,944,309,821.45元,占公司披露总资产的43.57%和净资产的93.18%;《2018年半年度报告》虚增货币资金36,188,038,359.50元,占公司披露总资产的45.96%和净资产的108.24%。2020年5月13日,证监会发布了市场禁入决定书和行政处罚决定书。对公司处以60万元的顶格罚款,对马兴田采取终身市场禁入措施。

【思政小结】

1.货币资金造假,培养诚信守法的职业素养。

2.通过对对账单和调节表的调查,培养学生仔细谨慎、严谨的科学工作态度。

【案例实施效果】

课前发布案例让学生思考康美是如何财务舞弊的,货币资金的造假行为对企业的资产产生了什么样的影响?证监会又是如何发现问题进而处罚的?我们财经人员又应该如何正确合理对银行存款进行清查呢?在教师的引导下,学生理解银行存款余额调节表和对账单的清查方法,进而培养学生谨慎认真的工作态度;通过康美药业、康得新和仁东控股等多家公司的货币资金“不翼而飞”的案例,小组讨论分析,启发学生思考账面的资金如何突然“失踪”的,培养学生自主探究的能力,培养学生诚信守法的职业素养。让学生明白货币资金清查非常重要,要加强内部控制,合理反映企业的资产和财务状况。

通过证监会的处罚,让学生明白违法必究,务必要如实诚信的反映业务,学生感受到诚信守法的重要性,达到了价值塑造与知识传授、能力培养相融合。

资料来源:

https://zhuanlan.zhihu.com/p/365339154?ivk_sa=1024320u

实训项目1 核算库存现金

一、实训目标

1.能正确理解“库存现金”科目核算要点

2.能正确描述库存现金的核算流程

3.能正确进行库存现金业务的会计核算

二、实训材料

1.现金支票

2.付款申请单

3.增值税专用发票

4.办公用品领用及费用分配表

三、实训内容和步骤

(一)从银行提取现金

1.确认“库存现金”:按照从银行实际提取的库存现金数额计量。

2.确认“银行存款”:按照从银行实际提取的库存现金数额计量。

借:库存现金

贷:银行存款

(二)将现金送存银行

1.确认“银行存款”:按照实际送存银行的库存现金数额计量。

2.确认“库存现金”:按照实际送存银行的库存现金数额计量。

借:银行存款

贷:库存现金

(三)销售产品或提供服务收到现金

1.确认“库存现金”:按照销售产品或提供服务收到的库存现金数额计量。

2.确认“主营业务收入”或“其他业务收入”:按照企业确认的销售产品、提供服务等业务的收入计量。

3.确认“应交税费——应交增值税(销项税额)”:按照现行增值税规章制度计算的销项税额计量。

借:库存现金

贷:主营业务收入/其他业务收入

应交税费——应交增值税(销项税额)

(四)以现金支付职工薪酬

1.确认“应付职工薪酬”:按照实际支付的职工薪酬计量,包括职工工资、职工福利费、职工教育经费、工会经费、社会保险费、住房公积金等。

2.确认“库存现金”:按照实际支付的库存现金数额计量。

借:应付职工薪酬

贷:库存现金

(五)报销办公用品、差旅费等期间费用

1.确认“管理费用/销售费用/财务费用等”:按照使用办公用品、出差人员等所属部门计入相关科目,按实际报销金额计量。

2.确认“应交税费——应交增值税(进项税额)”:按照取得增值税专用发票上注明的可抵扣的进项税额计量。

3.确认“库存现金”:按照实际支付的库存现金数额计量。

借:管理费用/销售费用/财务费用等

应交税费——应交增值税(进项税额)

贷:库存现金

四、实训注意事项

1.库存现金是指存放于企业财会部门、由出纳人员经管的货币。库存现金是流动性最强的资产,企业应当严格遵守国家有关现金管理制度、正确进行现金收支的核算、监督现金使用的合法性和合理性。

2.国家规定,库存现金只能用于支付职工个人的工资、奖金、津贴和福利费;支付各种抚恤费、退休金、丧葬费及国家规定对个人的其他社会保险和社会救济支出;支付向个人采购农副产品或其他物资的货款;支付出差人员差旅费;支付对城乡居民的劳动报酬;在支票规定起点下的零星支付。

3.采购、出纳、记账工作必须由专人负责,分工办理,相互牵制和制约。填制付款单据、签发支票和付款要由两人分工办理,互相监督。任何一项需要付款的业务都要有原始凭证,由经办人签字,相关领导审批同意并经会计人员复核无误,出纳据以付款。付款后,出纳应在有关凭证上盖“现金付讫”图章,并定期装订成册后由专人保管。

4.存出的保证金、押金、备用金等应定期进行核对,对于不用的保证金、押金和备用金进行清理,及时收回。

5.报销时,对于假票据、制度规定不允许报销的真实票据、超过计划的各种开支、超过审批权限的开支等不能报销。

五、实训任务

业务1:2021年12月1日,企业开出现金支票,从银行提取现金10 000元。

原始凭证1-1

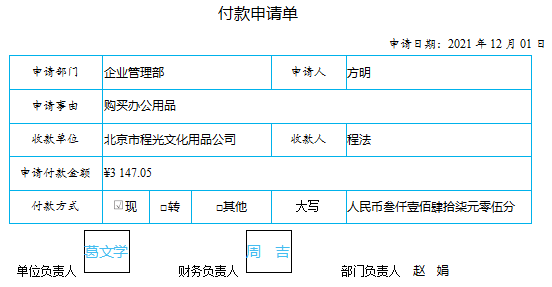

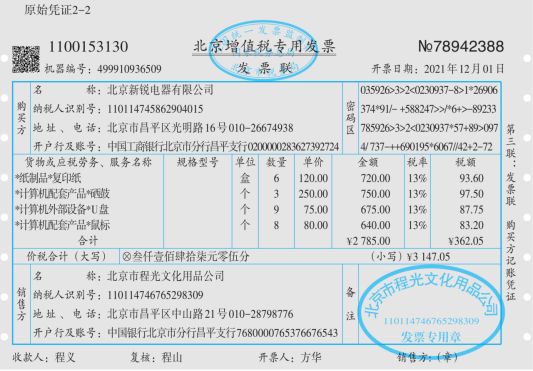

业务2:2021年12月1日,企业购买办公用品,各部门直接领用,经审核无误以现金付讫。

原始凭证2-1

原始凭证2-3办公用品领用及费用分配表2021年12月01日

领用部门 | 复印纸 | 硒鼓 | U盘 | 鼠标 | 金额合计 | 签字 |

数量 | 金额 | 数量 | 金额 | 数量 | 金额 | 数量 | 金额 |

企业管理部 | 1 | 120.00 | 1 | 250.00 | 1 | 75.00 | 1 | 80.00 | 525.00 | 方明 |

人力行政部 | 1 | 120.00 | 1 | 250.00 | 2 | 150.00 | 2 | 160.00 | 680.00 | 刘丽 |

财务部 | 1 | 120.00 | 1 | 250.00 | 2 | 150.00 | 2 | 160.00 | 680.00 | 邓丽丽 |

销售部 | 1 | 120.00 |

|

| 2 | 150.00 | 1 | 80.00 | 350.00 | 白斌 |

生产车间 | 2 | 240.00 |

|

| 2 | 150.00 | 2 | 160.00 | 550.00 | 沈运 |

合计 | 6 | 720.00 | 3 | 750.00 | 9 | 675.00 | 8 | 640.00 | 2 785.00 |

|

备注:各部门、车间直接领用。 |

财务主管:周吉 制单:严格物 复核:黄杰