IBM商业价值报告:认知计算与人工智能

-

1.1序 一

-

1.2序 二

-

1.3第1章 认知计算和我们的未来

-

1.3.11 计算的历史与认知的崛起

-

1.3.22 世界首个认知系统

-

1.3.33 前行的技术之路与何以可能的科学

-

1.3.44 前沿认知科学的含义和义务

-

1.3.55 为下一代人类的认知铺平道路

-

1.4第2章 认知商业的魔法

-

1.4.11 产品与服务

-

1.4.22 再造行业与职业

-

1.4.33 革命性认知型企业

-

1.4.44 三个关键行动

-

1.5第3章 您的认知计算未来

-

1.5.11 执行摘要

-

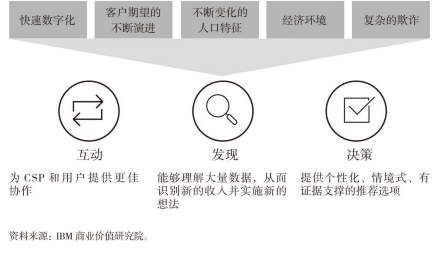

1.5.22 认知计算的三个能力领域

-

1.5.33 案例研究1

-

1.5.45 案例研究3

-

1.5.55 案例研究3

-

1.5.66 认知计算的未来演进

-

1.5.77 是否做好准备?回答以下问题

-

1.5.88 研究理念与方法论

-

1.6第4章 您的认知计算未来

-

1.6.11 执行摘要

-

1.6.22 从认知计算先锋获得的经验

-

1.6.33 构想并开启您的认知计算未来

-

1.6.44 是否做好准备?回答以下问题

-

1.7第5章 颠覆银行业

-

1.7.11 执行摘要

-

1.7.22 克服行业阻力

-

1.7.33 银行和金融市场的认知机会

-

1.7.44 未来的发展方向

-

1.8第6章 了解客户和风险

-

1.8.11 执行摘要

-

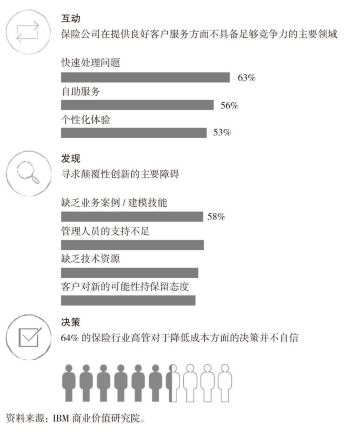

1.8.22 克服行业阻力

-

1.8.33 保险行业的认知机会

-

1.8.44 未来的发展方向

-

1.8.55 您是否已准备好从认知计算中受益

-

1.9第7章 思考如客户

-

1.9.11 执行摘要

-

1.9.22 克服行业阻力

-

1.9.33 零售行业的认知机会

-

1.9.44 未来的发展方向

-

1.9.55 准备好了吗?问问您自己这些问题

-

1.10第8章 激发更深入的品牌热情

-

1.10.11 执行摘要

-

1.10.22 克服行业阻力

-

1.10.33 CP行业的认知机会

-

1.10.44 未来的发展方向

-

1.10.55 准备好了吗?问问您自己这些问题

-

1.11第9章 可能完成的使命

-

1.11.11 执行摘要

-

1.11.22 克服行业阻力

-

1.11.33 政府行业的认知机会

-

1.11.44 未来的发展方向

-

1.11.55 准备好了吗?问问您自己这些问题

-

1.12第10章 以全新的方式通信 ——通信行业的认知未来

-

1.12.11 执行摘要

-

1.12.22 克服行业阻力

-

1.12.33 通信行业的认知机会

-

1.12.44 未来的发展方向

-

1.12.55 准备好了吗?问问您自己这些问题

-

1.13第11章 规划生命科学行业数字化转型 ——生命科学行业的认知未来

-

1.13.11 执行摘要

-

1.13.22 克服行业阻力

-

1.13.33 从颠覆到聚焦

-

1.13.44 生命科学行业中的认知商机

-

1.13.55 未来的发展方向

-

1.13.66 您准备好开启认知之旅了吗

-

1.14第12章 为医疗保健打“强心针” ——医疗保健行业的认知未来

-

1.14.11 执行摘要

-

1.14.22 克服行业阻力

-

1.14.33 医疗保健行业的认知机会

-

1.14.44 未来的发展方向

-

1.14.55 准备好了吗?问问您自己这些问题

-

1.15第13章 新的自然资源 ——石油和天然气行业的认知未来

-

1.15.11 执行摘要

-

1.15.22 克服行业阻力

-

1.15.33 从颠覆到聚焦

-

1.15.44 石油和天然气行业中的认知机遇

-

1.15.55 未来的发展方向

-

1.15.66 准备好了吗?问问您自己这些问题

-

1.16附录1

-

1.17附录2