政治关联维度、地区市场化程度与并购

——来自上市民营企业的经验数据

江若尘1,2,莫材友1,徐 庆3

(1.上海财经大学国际工商管理学院,上海200433;2.上海财经大学500强企业研究中心,上海200433;3.上海财经大学经济学院,上海200433)

摘 要:文章基于社会网络理论的视角,将政治关联划分为政治关联广度(政治关系网络)和政治关联深度(权力级别)两个维度,探讨政治关联对民营企业并购能力,特别是跨地区并购能力的影响。利用民营上市公司2006—2011年的并购数据实证分析后发现:民营企业扩大政治关联广度比加大政治关联深度更有利于增强其并购能力,民营企业所在地区市场化程度越低,影响力差距越明显;政治关联深度对企业跨地区并购能力的作用比政治关联广度大,被收购企业所在省市的市场化程度越低,影响力差距越明显。建立政治关联需要成本,民营企业应该根据其发展战略和并购策略建立适宜的政治关联。

关键词:政治关联广度;政治关联深度;并购;跨地区并购;地区市场化程度

一、引言

改革开放后,中国的经济转型经历了引进外企与国企改革的历程,但民营企业的发展一直受制于体制限制、市场壁垒和融资约束等因素。民营企业的发展壮大对中国经济的发展有着重要意义。并购是民企做大、做强的有效途径。民营企业每年实施并购的数量反映其规模成长能力,事关民企能否“做大”;跨地区并购的实施有助于提高市场效率(方军雄,2008),影响民企能否“做强”。虽然中央政府两次出台政策,积极鼓励和引导非公经济发展,但是中国市场经济体系还不完善,政府部门有很大的资源分配权,民营企业在并购时屡次遭遇“玻璃门”。为了获取更大的发展空间,在市场规则和“关系规则”都起作用的商业环境中(吴文锋等,2008),民营企业试图强化政治关联,利用“关系规则”来影响政府决策,增强并购能力。建立政治关联需要成本,根据企业发展战略建立适宜的政治关联能够有效增强民企并购能力。但理论界对政治关联与企业并购关系的现有研究以国企为主,对民企缺乏直接的指导意义。

民营企业通过政治关联促使各级政府官员对本企业分配资源。政府官员配置资源时的倾斜行为存在机会成本,取决于其行为的成本收益对比。现实中政治关系网络的大小与关联官员行政级别的高低决定了企业对政府官员资源分配倾斜行为的影响能力,但两者存在不同的作用机理。现有研究忽略了两者作用之间的异质性,将它们视为一个整体。在民营企业普遍关注政治关联的背景下,有必要区分两者对企业并购能力的不同影响。本文以社会网络理论为依据,将政治关联分为政治关联广度和政治关联深度两个平行维度,其中广度反映政治关系网络大小,深度反映关联官员行政级别高低,分析它们对上市民营企业并购能力以及跨地区并购能力的不同影响。由于地区市场化程度越高,政府官员影响资源配置的能力越小,本文进一步分析了不同市场化程度下政治关联广度与政治关联深度对上市民营企业并购能力以及跨地区并购能力的影响差异。本文为丰富和完善并购理论以及政治关联理论起到一定的推动作用,为现实中民营企业建立适宜本企业发展战略的政治关联提供了可借鉴的思路。

二、文献回顾与假说发展

(一)文献回顾

政治关联目前还没有一个统一明确的定义(吴文锋等,2008;罗党论和刘晓龙,2009;Faccio,2006;Xin和Pearce,1996)。针对中国独特的政治结构,潘红波等(2008)将企业董事长或总经理曾在政府部门任职视为政治关联;更多学者将公司高管中有人曾为政府官员、或者曾当选或正当选人大代表或政协委员的情况均视为政治关联(陈冬华,2003;Fan等,2007;罗党论和刘晓龙,2009;梁莱歆,2010),本文也采用这种方式界定政治关联。

关于中国企业政治关联对并购的影响,已有一些学者进行了分析。例如,李善民和朱滔(2006)发现,政治关联显著影响并购绩效,在管理能力差和并购绩效恶化的公司中尤为明显。方军雄(2008)检验了国有企业代理人等级对企业跨地区并购的影响,实证结果表明,地方政府控制的国有企业更易于实施本地并购,中央政府控制的国有企业更容易突破地方政府的保护主义障碍而实施异地并购。潘红波等(2008)发现,政治关联与盈利的地方国企的并购绩效正相关,与亏损国企的并购绩效不相关。张天舒和黄俊(2011)对企业声誉、政治关联与垂直整合的关系展开研究,发现声誉与垂直整合程度负相关,政治关联与垂直整合程度正相关。我们认为现有研究还存在四个可改进的空间。

第一,关于政治关联与并购之间关系的现有研究主要集中在国有企业。各地地方政府对资源的调控使企业在并购过程中面临融资和所有制限制以及地方保护主义等问题,特别是地方保护主义对跨地区并购的阻碍。虽然国有企业在这些方面也存在困难,但由于与政府有天然的血缘关系,国企实施并购的难度比民企要小。与国企相比,民营企业之间在政治关联上更具异质性。构建政治关联需要成本。政治关联能否有效促进民企并购,能否有效减少地方保护主义的干扰、增强企业跨地区并购能力,政治关联中哪些因素更能够增强企业跨地区并购能力,通过对民营企业的分析可以寻找答案。

第二,按照黄光国(1987)的中国人的“人情面子理论”,政府官员是否作出有利于企业的资源分配,取决于企业拥有的关系网的大小以及企业高管权力的大小。现有文献分析政治关联时通常不考虑企业高管现在或者以往参政的行政级别的差异,直接从数量角度界定企业政治关联的有无与强弱。例如,吴文锋等(2008)、张敏和黄继承(2009)、潘红波等(2008)直接用虚拟变量表示有无企业政治关联;罗党论和刘晓龙(2009)用董事会中政治关联董事占董事会比例表示政治关联强弱;吴文锋等(2008)、梁莱歆和冯延超(2010)用政治关联有无以及政治关联强弱测量政治关联。在现实中,企业高管现在或者以往参政的行政级别的高低对地方政府资源配置倾斜行为的影响有着显著的差异。在民营企业普遍关注政治关联的情况下,有必要区分政治关联中数量与质量两个因素对企业并购能力的不同影响。

第三,企业并购能力并不等同于企业跨地区并购能力。现有研究虽然考察了政治关联对企业跨地区并购的影响(方军雄,2008),但没有区分企业政治关联数量与质量在其中所起的作用。在中国现行的政治体制下,企业政治关联质量的高低对其他地区政府官员资源分配行为的影响存在不同的作用机理。与曾为市级官员的高管相比,曾为省部级以上或省级人大代表的企业高管与被并购企业所在地的现任政府官员的关系可能更为亲密。因此,我们希望进一步了解政治关联两个维度对企业跨地区并购的影响。

第四,现有研究忽略了地区市场化程度因素。在现实中,地区市场化程度影响了政府官员分配资源的能力,进而影响了政治关联对企业并购能力的作用。地区市场化程度越小,政府官员决定资源分配的权力就越大,政治关联在企业并购中越能发挥作用。但在不同市场化程度下,企业政治关联中量与质两因素对企业并购能力以及跨地区并购能力的影响应该存在差异。因此,本文考察了市场化程度对民营企业政治关联与并购能力关系的调节作用。

(二)假说发展

社会网络是指由一组特殊类型的社会关系(包括友谊、交易关系、成员资格等)联系起来的结点(如个人、群体、组织)所形成的网络。通常从结点、两两关系以及结构三个维度来理解社会网络的功能(姚小涛和席酉民,2008)。作为社会网络的一个结点,民营企业通过聘请已离职官员加入高管行列或民营企业家自己争当各级人大代表和政协委员来获取参政议政机会,与其他结点(政府各部门)组成有价值的政治关系网络。根据已有文献,我们将政治关联分为政治关联广度和政治关联深度两个维度。政治关联广度指企业高管(包括董事会董事和高级管理人员,后者包含总经理/总裁、副总经理/副总裁、财务总监/财务负责人、法定代表人和董事会秘书)具有政治关联的人数占高管人员总数的比例,主要反映企业政治关系网络的大小,在信息结点数量、资源获取范围等方面影响企业并购的意愿和能力。政治关联深度指企业高管曾任官职的行政级别高低,或者人大代表、政协委员的议政级别,反映企业自身作为结点的层次和质量,企业高管成员曾任或现任官员等级越高,能够接触的政府部门等级就越高,从而越能影响政府的政策和行为,进而影响企业并购的意愿和能力。我们希望了解这两个维度在并购中各自能够发挥多大的作用。

本文假定,上市民营企业政治关联广度和政治关联深度通过影响企业所在地政府官员与其他地区政府官员的资源分配行为影响企业的并购能力。民营企业所在地区与被并购企业所在地区市场化程度越低,官员影响资源分配的权力就越大,政治关联提升企业并购能力的作用也越大。

1.政治关联广度、政治关联深度与并购数量

现有研究发现,管理效率低、增长能力低以及经营业绩差的企业更可能成为被并购的目标(朱宝宪和王怡凯,2002;李善民和曾昭灶,2003)。政府和银行容易获取这些被并购企业的经营状况和财务信息。政治关联广度越大,民营企业获取信息和资源的渠道就越多,从而越能抓住机遇实施并购。同时,企业聘请的离职官员其以往的官员背景又能为主并企业并购提供一定的资源,有利于并购计划的实施。

实施并购还需要金融机构的融资支持。民营企业聘请的离职官员以往职务越高,融资越便利(胡旭阳,2006)。企业政治关联深度越深,能够到达的政府部门的等级越高,对政府政策的影响就越大、获取的信息和资源就越多,对并购的帮助也越大。因此,本文提出以下假设。

假设1a:政治关联广度与并购数量正相关。

假设1b:政治关联深度与并购数量正相关。

2.政治关联广度、政治关联深度与跨地区并购

我国存在地方保护主义,跨地区并购容易受到地方政府干预而失败。具体而言,跨地区并购可能会导致被并购企业所在地区地方政府丧失企业控制权,损害当地政府的经济和社会利益(赵勇和朱武祥,2000);跨地区并购可能导致主并企业更改纳税地点,导致地方政府财政收入减少(潘红波等,2008);地方政府会担心主并企业对被并购企业实施裁员、转移资产和优势产业等(方军雄,2008);法律不完善和监督不力引发控股股东“掏空”被并购企业,这种可能性也令地方政府忧心忡忡(李增泉等,2005)。

跨地区并购时,企业需要被并购企业所在地区资源支配者的支持,而该地区的政府官员同样需要其他地区资源支配者的资源支持从而帮助其实现自身目标。主并企业高管的关系网能够在其中“串联”关系(乔健,1982)。作为各地区资源支配者之间的中介,主并企业利用其高管的关系背景能够获取并购所需的信息和资源。企业政治关联广度增加了企业跨地区并购成功的可能性。

在中国现行的政治体制下,一个省份的市县级政府官员通常在省内调动和升迁,与其他省市的政府官员建立亲密关系的可能性较小。如果企业高管过去仅为市县级官员,异地官员易使用公平原则来处理这类关系,较难作出倾斜于该企业的资源分配。以往担任省部级以上职务的主并民营企业高管与被并购企业所在地区现任政府官员则更可能结为亲密的私人关系。此外,如果民营企业拥有担任省部级或省人大政协职务的高管,这通常意味着该企业具有一定的经济实力和企业规模,有利于向异地官员传递企业质量信号,降低异地官员资源分配倾斜行为的寻租嫌疑,加大跨地区并购成功的概率。因此,本文提出以下假设。

假设2a:政治关联广度与跨地区并购正相关。

假设2b:政治关联深度与跨地区并购正相关。

3.地区市场化程度的调节作用

制度经济学理论认为,当市场机制发挥资源配置作用的基础条件不完善时,社会关系是一种关键的治理机制。只有当市场机制运行的基础条件得到完善和发展或者市场化程度提高时,企业才会较少地依赖社会关系来促成交易(Peng,2003)。在当前我国政府干预过多、非国有经济比重和地位不高、产品和要素市场发育不完善的制度环境下,社会关系会替代正式制度。

本文分析的地区市场化程度为主并企业与被并购企业各自所在省份的地区市场化程度。一般而言,与异地政府的关系相比,民营企业更易与所在地区政府建立和保持关系。如果民营企业所在省份的市场化程度较低,地方政府较多干预地方经济,拥有政治关联的民营企业则能够利用曾经拥有政府官员背景的高管来获取信息、信贷、补贴等,实施本地并购和跨地区并购。同理,如果被并购企业所在省份的市场化程度较低,民营企业除非能够通过政治关系网络和政治权力影响异地政府的政策和行为,一般对跨地区并购较为谨慎,所以上市民营企业实施跨地区并购的能力和意愿也依赖于政治关联广度与政治关联深度。因此,本文提出以下假设。

假设3a:地区市场化程度越低,政治关联广度和政治关联深度对民营企业并购能力的正向作用越大。

假设3b:地区市场化程度越低,政治关联广度和政治关联深度对民营企业跨地区并购能力的正向作用越大。

4.政治关联广度与政治关联深度的作用比较

政治关联广度与政治关联深度对民营企业并购能力的影响孰大孰小?我们认为,由于中国的政府官员由上级任命,企业的政治关联深度越高,企业在政治关系网络中的结点层次和质量就越高,从而越容易获得各地区各级政府官员的认同和支持,有利于企业克服各种市场和行政障碍,获取并购所需的诸如信息资源和管制资源。因此,本文提出以下假设。

假设4a:在并购时,政治关联深度的作用大于政治关联广度。

假设4b:在跨地区并购时,政治关联深度的作用大于政治关联广度。

三、研究设计

(一)模型设计

已有文献表明,影响企业并购的因素包括企业自身因素和外部因素。前者包括企业的股权结构、规模、盈利状况、成长能力、经营风险等(李善民和周小春,2007;方军雄,2008)。后者主要包括经济、制度环境(李增泉等,2005;陈信元和黄俊,2007)。除了上述财务因素外,企业自身因素还包含企业拥有的政治关联关系网,所以我们加入政治关联广度和政治关联深度两个变量,并检验它们对并购的影响。在企业外部因素方面,我们加入地区市场化程度以考察地区市场化程度的调节作用。

本文设计并购数量模型和跨地区并购模型来检验本文提出的假设。为检验假设1、假设3a和假设4a,构建如下并购数量模型。

由于因变量跨地区并购(CRi,t)的二值变量特征,我们设计了跨地区并购logistic模型,用以检验假设2、假设3b和假设4b。

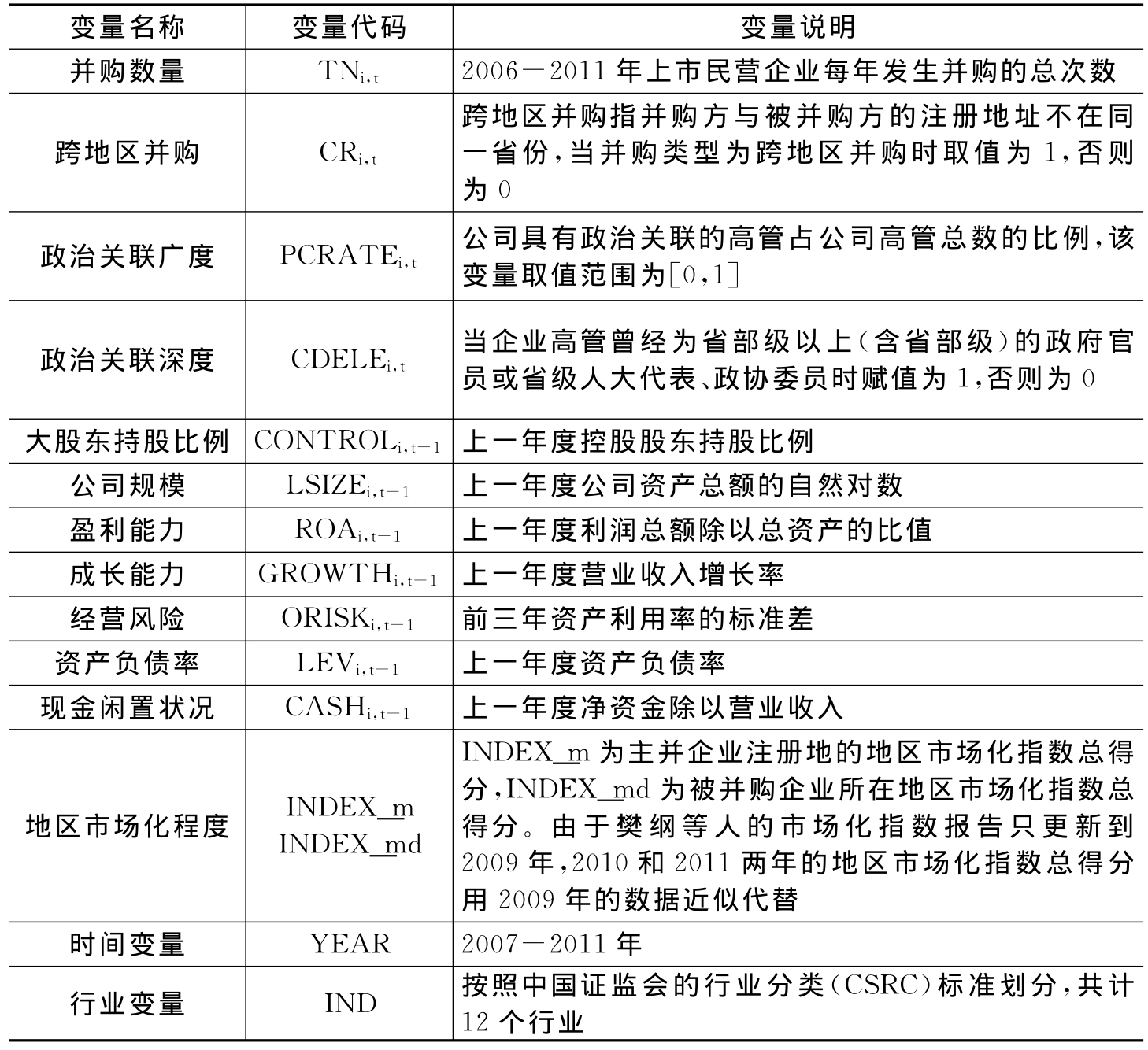

模型中变量的符号和定义见表1。

表1 变量符号与定义

(二)数据来源与描述性统计

本文数据主要来源于Wind数据库和国泰安CSMAR数据库。通过CSMAR数据库的“中国上市公司并购重组研究数据库”收集2006年1月1日至2011年12月31日所有上市企业的并购事件数据,共计27 916条记录。剔除国有企业并购事件15 933件,关联交易事件7 888件,交易最终失败的并购事件103件,同属管辖数据缺失事件1 521件(因数据缺失无法分辨并购重组是否属于跨地区并购),民营企业作为被收购方的事件1 810件,卖方为自然人的股权收购事件337起(难以确定自然人所属地理区域,导致无法获取地方市场化程度的数据)。我们最终得到并购事件321件,涉及135家上市民营企业。321个观测记录直接构成估计跨地区并购模型的实证数据,以年份汇总每个企业的并购事件作为估计并购数量模型的实证数据,共计213个观测值。政治关联广度和政治关联深度的数据来自Wind数据库中的“股票深度数据”,通过逐个查找“历届高管人员”介绍获取两个变量不同年份的信息。控制变量数据取自CSMAR子数据库中“中国民营上市公司数据库”。地区市场化程度数据取自樊纲等人2011版《中国市场化指数报告》。

根据描述性统计(限于篇幅结果未列示),样本中民企每年并购均值为1.52次,最小值为1,最大值为11,并购总数中的45%为跨地区并购,标准差为0.49。民企政治关联广度的均值为0.30,最大值为0.8,标准差为0.18,46%的民企拥有省部级官员或省级人大代表、政协委员。主并企业所在地区市场化程度均值为8.58,但地区差异较大,标准差为2.04。被并购企业所在地区市场化程度略高于主并企业,均值为8.99,标准差为1.91。企业成长能力、总资产收益率、经营风险、负债率、现金比率都表现出较大的波动,表明上市民企的经营状况存在较大差异。

四、实证结果

(一)政治关联广度、政治关联深度与并购数量

我们用模型(1)检验假设1,回归结果见表2。其中,第(3)列显示,PCRATEi,t的系数为1.90,在1%的水平上显著,表明政治关联广度越广,企业的并购数量越多,假设1a得到了支持。CDELEi,t的系数不显著,表明政治关联深度对并购数量无影响,假设1b没有得到数据验证。这说明上市民营企业的政府关系网越大,企业并购数量越多。在控制了政治关联广度后,政治关联深度(权力大小)的作用消失(未控制PCRATEi,t时,第(2)栏显示CDELEi,t的系数为0.45,在5%的水平上显著)。实证结果表明政治关联广度和政治关联深度必须同时考虑,否则回归结果不具有稳健性。

表2 政治关联与并购数量回归结果

续表2 政治关联与并购数量回归结果

注:***、**和*分别代表1%、5%和10%的显著水平,下表同。

(二)政治关联广度、政治关联深度与跨地区并购

我们用模型(2)验证假设2,回归结果见表3。从第(1)列可知,未控制政治关联深度时,政治关联广度的系数为正且不显著;从第(3)列可知,控制政治关联深度后,政治关联广度的系数为-0.49(标准化系数为-0.18),在1%的水平上显著,表明将政治关联分为两维度研究能够更清楚地认识其作用。政治关联深度具有正向影响,系数为0.57(标准化系数为0.57),在1%的水平上显著。假设2a与预期相反,假设2b得到数据支持。实证结果表明在地方保护主义背景下,政治关联特别是政治关联深度促进了跨地区并购,CDELEi,t对跨地区并购的正向作用显著大于PCRATEi,t的阻碍作用。

表3 政治关联与跨地区并购回归结果

(三)地区市场化程度的调节作用

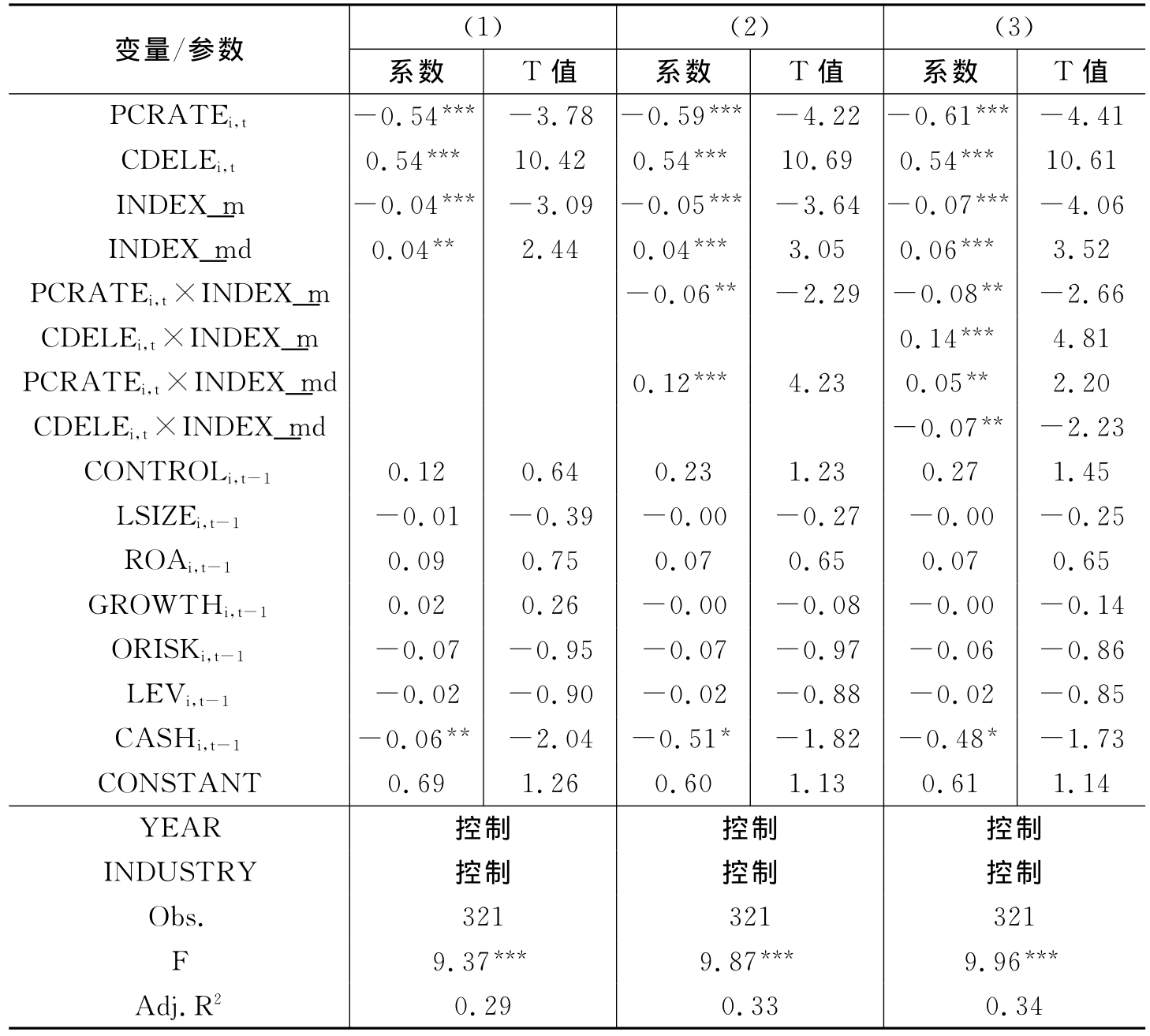

在表2回归的基础上,我们加入地区市场化程度变量以及政治关联广度、政治关联深度与地区市场化程度变量的交互项来验证假设3a。我们预期交互项系数皆为负,回归结果见表4。在第3栏中,PCRATEi,t×INDEX_m的系数为负,在5%的水平上显著;CDELEi,t×INDEX_m的系数为负,统计上不显著。实证结果表明假设3a部分成立,当主并企业所在省份市场化程度提高时,企业在并购的过程中会减少对政治关系网的依赖。

表4 地方市场化程度、政治关联与并购数量回归结果

在表3的基础上我们加入地方市场化程度变量及其与政治关联两维度的交互项以检验假设3b。回归结果见表5,假设3b得到证明。当同时引入主并企业所在省份以及被收购企业所在省份市场化程度变量时我们发现:(1)拥有政治关系网络的企业倾向于寻找“市场化的高地”以规避本地市场化程度低下带来的经营秩序混乱。本地市场化程度下降会促进企业的跨地区并购(PCRATEi,t×INDEX_m的系数为负,PCRATEi,t×INDEX_md的系数为正)。有政治关联的企业利用本地正式制度的缺陷获取资源为跨地区并购铺平道路,或者本地市场竞争秩序不规范倒逼企业开拓新市场。现实中中国许多中小企业专注国外市场的现象与国内市场环境不够完善不无关系。(2)拥有政治关联深度的企业倾向于寻找“市场化的洼地”。政治关联深度与地方制度环境交互项CDELEi,t×INDEX_m的系数为正,CDELEi,t×INDEX_md的系数为负,说明被收购企业所在省份市场化程度越低,政治关联深度越能增大对跨地区并购的促进作用。

表5 地区市场化程度、政治关联与跨地区并购回归结果

(四)政治关联广度和政治关联深度的作用比较

从表2的回归结果看,政治关联广度对并购数量具有正向影响,政治关联深度对并购数量无显著影响,所以假设4a不成立。究其原因,并购数量的大小在很大程度上由信息获取的速度和资源可获得程度来决定,因此,在并购数量模型中,政治关联广度的作用更大。

根据表3和表5,跨地区并购中政治关联广度对跨地区并购具有负面影响,政治关联深度具有正向影响。政治关联深度效应绝对值都大于政治关联广度,表3中政治关联深度和政治关联广度的标准化系数为0.57和-0.18,表5中分别为0.54和-0.23,所以假设4b基本得到支持。究其原因,由于中国市场存在地区市场分割,要打破地方保护主义下的行政分割还需要行政力量,所以政治关联深度的作用更大。

五、稳健性检验

如果能够找到政治关联的一个替代变量来重新检验本文的研究假设并得到相似的结论,则说明研究结论是相对稳健的。制度经济学理论认为,正式制度与非正式制度具有相互替代性,当正式制度存在不足时,行为主体就会运用非正式制度来替代正式制度。因此,用一个地区的市场化程度变量替代该地区企业的政治关联变量合乎理论逻辑。我们在模型(1)和模型(2)中用INDEX_m代替政治关联广度和政治关联深度两个变量,回归结果表明,政治关联对并购数量和跨地区并购的作用总体上为正(通过加总标准化系数得此结论),INDEX_m与并购数量、跨地区并购负相关,且在1%的水平上显著。INDEX_m与INDEX_md的交互项系数在两个回归中都显著为负。INDEX_m与政治关联负相关,因此本文关于政治关联与并购数量、跨地区并购的关系成立。地区市场化程度的调节作用也由回归结果进一步证明(限于篇幅,稳健性检验结果未报告)。

六、结论

我们根据社会网络理论,从政治关联广度和政治关联深度两个维度刻画政治关联,构建并购数量模型和跨地区并购模型,考察了两个维度对民营企业并购能力和跨地区并购能力的非对称影响。实证结果表明:第一,民营企业政治关联广度有利于扩大企业规模,政治关联深度作用不显著。如果民营企业以规模扩张作为经营目标,并非一定要聘请省部级退休高官担任企业高管,而是应该增加拥有政府背景的高管比例。第二,民营企业政治关联深度而非政治关联广度更能够影响其他地区资源支配者的倾斜行为,增加民营企业跨地区并购能力。第三,民营企业所属省份的地区市场化程度越低,政治关联广度对企业规模扩张的作用越强;被并购企业所在省份市场化程度越低,政治关联深度越能增加跨地区并购成功的概率。

虽然寻求政治关联是中国市场经济体系不完善的背景下民营企业的应对措施,但其中的寻租造成了社会资源的浪费,从长远看,过度依靠政治关联也不利于民营企业改善经营、增强市场竞争力。加快中国经济体制转型,减少政府部门对资源配置的行政干预,放松部分行业管制,降低地区市场分割,改善民营企业经营环境才是民营企业发展的长久之计。

参考文献:

[1]陈冬华.地方政府、公司治理与补贴收入——来自我国证券市场的经验数据[J].财经研究,2003,(9):15-21.

[2]陈任如,赖煜.高管政治背景与民营企业盈利能力的实证研究[J].南方经济,2010,(5):60-68.

[3]陈信元,黄俊.政府干预、多元化经营和公司业绩[J].管理世界,2007,(1):92-97.

[4]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程报告[M].北京:经济科学出版社,2011.

[5]方军雄.政府干预、所有权性质与企业并购[J].管理世界,2008,(9):118-123.

[6]顾保国.企业购并与政府主体角色[J].经济体制改革,1999,(3):72-76.

[7]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界,2006,(5):107-113.

[8]罗党论,刘晓龙.政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据[J].管理世界,2009,(5):97-106.

[9]李善民,曾昭灶.控制权转移的背景与控制权转移公司的特征研究[J].经济研究,2003,(11):54-64.

[10]李善民,周小春.公司特征、行业特征和并购战略类型的实证研究[J].管理世界,2007,(3):130-137.

[11]李善民,朱滔.多元化并购能给股东创造价值吗——兼论影响多元化并购期绩效的因素[J].管理世界,2006,(3):129-137.

[12]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005,(1):95-105.

[13]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008,(4):41-52.

[14]乔健.“关系”刍议[A].杨国枢,文崇一.社会及行为科学研究的中国化[C].台北:中央研究院民族学研究所,1982.

[15]吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008,(7):130-141.

[16]姚小涛,席酉民.管理研究与社会网络分析[J].现代管理科学,2008,(6):19-21.

[17]朱宝宪,王怡凯.1998年中国上市公司并购实践的效应分析[J].经济研究,2002,48 (11):20-26.

[18]张天舒,黄俊.声誉、政治关系与企业垂直整合[J].财经研究,2011,(12):27-38.

[19]张敏,黄继承.政治关联、多元化与企业风险——来自我国证券市场的经验证据[J].管理世界,2009,(7):156-164.

[20]赵勇,朱武祥.上市公司兼并收购可预测性[J].经济研究,2000,(4):19-25.

[21]Davern M.Social networks and economic sociology:A proposed research agenda for a more complete social science[J].American Journal of Economics and Sociology,1997,56(3):287-302.

[22]Faccio M.Politically connected firms[J].American Economic Review,2006,96(1):369-386.

[23]Fan J P H,Wong T J,Zhang T Y.Politically-connected CEOs,corporate governance and post-IPO performance of China’s newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330-357.

(责任编辑 金 澜)

[24]Hwang K K.Face and favor:The Chinese power game[J].American Journal of Sociology,1987,92(4):944-974.

[25]Peng M W.Institutional transitions and strategic choices[J].Academy of Management Review,2003,28(2):275-296.

[26]Xin K K.,Pearce J L.Guanxi:Connections as substitutes for formal institutional support[J].Academy of Management Journal,1996,39(6):1641-1658.

Dimensions of Political Connections,Regional Marketization Degree and M&A:Evidence from Private Listed Companies

JIANG Ruo-chen1,2,MO Cai-you1,XU Qing3

(1.School of International Business Administration,Shanghai University of Finance and Economics,Shanghai 200433,China;2.Top500 Enterprises Research Center,Shanghai University of Finance and Economics,Shanghai 200433,China;3.School of Economics,Shanghai University of Finance and Economics,Shanghai 200433,China)

Abstract:From a perspective of social network theory,this paper divides political connections into the width of political connections(political relations network)and the depth of political connections(power level)and examines their impacts on M&A of private enterprises,particularly cross-region M&A.Using the M&A data of private listed companies from 2006to 2011,it makes an empirical analysis and arrives at the conclusions as follows:firstly,the increase in the width of political connections is more beneficial to M&A of private enterprises than the increase in the depth of political connections,and the lower the marketization degree of the location of private enterprises is,the more significant the influence gap is;secondly,the depth of political connections plays a more important role in cross-region M&A than the width of political connections,and the lower the marketization degree of the location of merged enterprises is,the more significant the influence gap is.The establishment of political connections needs costs,so private enterprises should construct appropriate political connections according to their development and M&A strategies.

Key words:width of political connections;depth of political connections;M&A;cross-region M&A;regional marketization degree

作者简介:江若尘(1963-),女,安徽滁州人,上海财经大学国际工商管理学院,上海财经大学500强企业研究中心教授,博士生导师;莫材友(1981-),男,广东湛江人,上海财经大学国际工商管理学院博士研究生;徐 庆(1979-),男,江苏泰州人,上海财经大学经济学院博士研究生。

基金项目:国家社会科学基金资助项目“民营大企业转型利益相关者的委托代理关系研究”(11BGL049)

收稿日期:2012-03-08

中图分类号:F275

文献标识码:A

文章编号:1001-9952(2013)12-0126-14