政策性负担、市场化改革与国企部分民营化后的业绩滑坡*

刘 春,孙 亮

(中山大学国际商学院,广东珠海519082)

摘 要:通过考察国企部分民营化后政策性负担的变化,文章为政府干预与我国国企部分民营化后业绩滑坡之间的关系搭建了一座中间桥梁,并提供了相应的治理手段。研究表明,国企部分民营化后的政策性负担显著增加,且国企所在地区扩大就业的需求越大,其政策性负担的增加就越显著。而政策性负担的增加对国企部分民营化后的经营绩效有显著负面影响,加剧其业绩滑坡。进一步的研究还表明,无论是IPO发行从配额制向核准制转变的市场化改革,还是各地区市场化进程的推进,都能显著减小我国国企部分民营化后政策性负担的增加程度,从而可以成为提高部分民营化成效的重要治理手段。

关键词:政策性负担;部分民营化;业绩滑坡;市场化改革

一、引言

与民企相比,国企通常被认为存在与生俱来的低效率特征。因此,全球大部分国家的实践表明,当国企被全部或部分民营化后,其经营效率和盈利能力往往会得到较大程度的提高(Megginson和Netter,2001)。但有趣的是,我国的情况却正好相反。一系列研究表明,尽管从20世纪90年代初开始,我国政府便以深沪两地证券交易所的建立为基础,大力推动国有企业通过改制上市而实现部分民营化,但国企部分民营化后的盈利能力不仅没有得到提高,反而出现了非常明显的下滑(Sun和Tong,2003;Jiang等,2009)。

上述迥异于全球普遍经验的情形成了著名的“中国国企部分民营化后的盈利能力之谜”(Rousseau和Xiao,2008)。更重要的是,由于国企依然在我国经济中占有非常重要的地位且其经营效率堪忧,通过改制上市而实现部分民营化仍是未来国企改革的主要手段(Jiang等,2009)。这意味着深入考察导致国企部分民营化后业绩滑坡的原因,并在此基础上寻找提高国企部分民营化改造成效的途径,对于进一步深化国企改革具有非常重要的现实意义。

“中国国企部分民营化后的盈利能力之谜”吸引了大批学者的关注。Sun 和Tong(2003)以及Fan等(2007)分别发现,国家股权和管理层的政治关联都对国企部分民营化后的绩效存在显著的负面影响。但遗憾的是,他们均未进一步追问政府干预产生上述负面影响的具体原因,也没有进一步讨论弱化这种负面影响的现实途径。其结果是,在理解政府干预与国企部分民营化后业绩滑坡的关系时,我们依然缺少必要的中间桥梁,更缺乏相应的治理手段。因此,本文感兴趣的是,政府干预究竟通过何种渠道影响国企部分民营化后的绩效,又如何弱化政府干预对国企部分民营化后绩效的负面影响。

与既有文献相比,本文特别强调政府干预对我国国企部分民营化后绩效产生负面影响的具体途径以及弱化这种负面影响的治理手段。本文可能的贡献主要体现在以下两方面:第一,与Sun和Tong(2003)以及Fan等(2007)的研究不同,本文以国企上市前后的政策性负担为中间变量,考察了政府干预对我国国企部分民营化后绩效的影响,从而为理解我国国企部分民营化后业绩滑坡的原因提供了新思路。第二,Sun和Liu(2012)以及黎文靖等(2012)的研究都讨论了政府干预与公司政策性负担之间的关系,但他们均未进一步建立二者之间的因果关联,更没有讨论相应的治理手段。通过考察地区扩大就业的需求与公司政策性负担变化之间的关系,以及我国IPO发行体制的市场化改革和我国各地区市场化进程的推进对我国国企部分民营化后政策性负担增加程度的影响,本文为确认政府干预与公司政策性负担增加之间的因果关联以及以市场化改革为导向的治理途径增添了新证据。

二、研究假设

一直以来,我国的地方官员非常热衷于培育辖区内新的上市公司。从企业家的角度看,上市无疑具有分散投资风险、便利融资和提升公司治理质量等诸多益处。尤其是国企,其经营效率和盈利能力还可能因部分民营化的实现得以大幅度提升。然而,地方政府当然不会无条件扶持和帮助国企通过改制上市而实现部分民营化。由于国企上市前的改制过程往往伴随较大幅度的裁员(王红领等,2001),由此产生的失业等不和谐因素会引发各种重大社会问题,其负面影响会很快凸显出来,其政治后果也将主要由地方官员承担并可能对官员仕途产生毁灭性的打击(Dinc和Gupta,2011)。因此,对地方官员而言,扶持和帮助国企实现改制上市绝非举手之劳,而是需要承担一定的政治风险。

与政治风险相对应的是,地方官员扶持和帮助国企通过改制上市而实现部分民营化也有其特定的收益,这包括经济收益和政治收益两方面。由于辖区内公司上市所带来的地区经济增长需要相当长的时间来实现,而中国地方官员的平均任期仅为4-6年(陈刚和李树,2012),并且地区经济增长也未必一定能够帮助官员实现个人晋升(陶然等,2010),因此相对经济收益而言,政治收益对于理解地方官员的行为可能更加重要(Shleifer和Vishny,1994)。在我国,控制失业、扩大就业一直是各级地方政府最重要的政治目标之一。由于上市所带来的资金和商誉的增加能够帮助企业扩大生产规模或进入新的产业领域,并带来就业规模的扩大(黄玲文和姚洋,2007),地方官员可以通过推动辖区内国企改制上市而在短期内实现扩大就业的政治目标。而且,由于我国不允许在国企改制上市时让渡其控制权,保留下来的控制权使地方官员完全有能力将自身意志体现在上市后国企的决策中。这意味着他们可以根据本地扩大就业的具体需求而非国企的最优雇员水平来决定公司的雇佣政策。对于部分民营化后的国企而言,这就演变为其不得不承载的政策性负担。因此,给定地方官员通过国企改制上市以实现部分民营化的政治收益,则国企部分民营化后将承载更大的政策性负担。于是,我们提出本文的第一个研究假设:

H1:国企部分民营化后的政策性负担会显著增加。

如果H1成立,我们希望提供进一步的证据来确认国企部分民营化后政策性负担的增加与地方官员政治诉求之间的因果关联。如前所述,在地方政府扶持和帮助国企通过改制上市而实现部分民营化是基于实现扩大就业的政治目标的情况下,国企部分民营化后就业率的保持或增长将不再以其自身的最优雇员水平为依据,而以地方政府扩大就业的具体需求为基础。因此,如果以地方官员的政治诉求为因、以国企部分民营化后政策性负担的增加为果的逻辑思路成立,则可以预期的是,国企所在地区扩大就业的需求越大,其部分民营化后政策性负担的增加就越明显。于是,我们提出本文的第二个研究假设:

H2:国企所在地区扩大就业的需求越大,其部分民营化后政策性负担的增加越明显。

以超额雇员为主要表现形式的政策性负担对公司绩效可能产生非常重要的负面影响。政策性负担会直接增加经营成本,也可能会通过一些间接的渠道损害公司绩效。如超额雇员的增加可能会成为公司管理层解释其经营不善的借口(Liao等,2009),这显然会增加评价管理层业绩的难度,进而削弱公司治理并损害公司绩效。因此我们认为,政策性负担的显著增加是导致我国国企部分民营化后业绩滑坡的重要原因。于是,我们提出本文的第三个研究假设:

H3:政策性负担增加越多,国企部分民营化后的业绩滑坡越明显。

三、研究设计

(一)样本选择和数据来源

我们以1999-2008年在上海和深圳证券交易所首次发行A股的所有终极控制人为国有股东的公司为初始样本。由于回归中需要使用公司上市后3年的数据,本文的研究期间实际上涵盖了1999-2011年共12年。随后,我们对样本进行了如下筛选:(1)剔除了归属于金融行业的样本;(2)剔除数据不全的公司。为构建面板数据,我们要求每一个样本公司在上市当年及随后3年内均不存在数据缺失的情况。筛选后本文得到384个最终样本,包括1 536个有效观测值。这些有效观测值涵盖了1999-2011年近90%通过首发上市而实现部分民营化的国企。

本文所使用的公司终极控制人性质的数据来自我们对上市公司公开披露的年度报告的手工整理,各地区宏观经济发展状况的数据来自中经网经济统计数据库,各地区市场化程度的信息来自樊纲和王小鲁(2010)的中国市场化指数报告,其他数据来自CSMAR金融研究数据库。对于可疑的数据,我们使用CCER、WIND和CSMAR进行了交叉核对。本文的数据处理采用Stata 11.0计量分析软件。

(二)模型设定和主要变量的定义

我们建立模型(1)以检验国企部分民营化后政策性负担的变化情况:

其中,Burden表示政策性负担,本文采用公司当年的冗余雇员来衡量。参照已有研究(Bai等,2006;Liao等,2009),我们同时使用公式(a)和公式(b)来估算公司的年度冗余雇员率:

公式(a)和公式(b)是以行业中单位销售收入或资产所承载的员工人数为基准,估算出各样本公司偏离行业均值的程度。其中,staffi,t、assi,t和salei,t分别表示i公司在t年末的在册员工人数、资产总额以及t年度的销售收入。INDstaffs,t、INDasss,t和INDsales,t分别是i公司所处行业s在t年末的在册员工人数、资产总额以及t年度的销售收入平均值。估算时采用CSRC分类标准确定样本公司的行业属性,以分类中的前两位代码作为制造业的划分标准。

模型(1)中的关键解释变量SIP是虚拟变量,用来划分样本期间归属,如果样本公司处于部分民营化当年则取值为0,否则为1。我们最关心的是变量SIP估计系数α1的符号和统计显著性。如果国企部分民营化后的政策性负担显著增加,则应观测到α1显著大于零。

在具体的回归过程中,我们控制了可能对公司政策性负担产生影响的主要因素,包括公司规模、风险、成长性和绩效。其中,规模以公司年末总资产的自然对数衡量,风险以公司年末的资产负债率衡量,成长性以公司年度销售收入的环比增长率衡量,绩效以公司的年度资产净利率衡量。我们也控制了年度和行业的固定效应。为消除极端值的影响,我们还对所涉及的全部连续变量进行了上下1%的Winsorize处理,并使用cluster修正的方法控制了同一样本不同年度观测值之间截面相关所可能带来的时间效应问题。

随后,我们建立模型(2)对国企所在地区扩大就业的需求与其部分民营化后政策性负担变化之间的关系进行检验:

其中,Dema表示国企所在地区扩大就业的需求程度,我们同时使用地区GDP增长率、财政赤字和失业率来衡量。地区的划分以省级行政区域为标准。显然,地区GDP增长率越低、财政赤字越大、失业率越高,其扩大就业的需求就越大。模型(2)中其他变量的设置和定义均与模型(1)相同。我们最关心的是SIP与Dema交互项估计系数β3的符号和统计显著性。根据研究假设H2,如果国企所在地区扩大就业的需求与国企部分民营化后政策性负担的增加程度正相关,则以地区GDP增长率表征所在地区扩大就业的需求时,应观测到β3显著小于零,而以地区财政赤字或失业率表征所在地区扩大就业的需求时,应观测到β3显著大于零。

最后,我们建立模型(3)来考察国企部分民营化后政策性负担的变化与业绩滑坡之间的关系:

其中,Perf表示公司的经营绩效,为了减少线下项目操控行为对研究结果可能产生的影响,我们同时采用公司的年度资产净利率和资产利润率来衡量。其他变量的设置和定义均与模型(1)相同。回归中控制了年度和行业的固定效应,因而缓解了宏观经济形势变化对研究结果可能产生的影响。此处,我们最关心的是SIP与Burden交互项估计系数γ3的符号和统计显著性。根据研究假设H3,如果国企部分民营化后政策性负担的增加会加剧其业绩滑坡,则γ3显著小于零。

四、实证结果分析

(一)国企部分民营化后政策性负担的增加

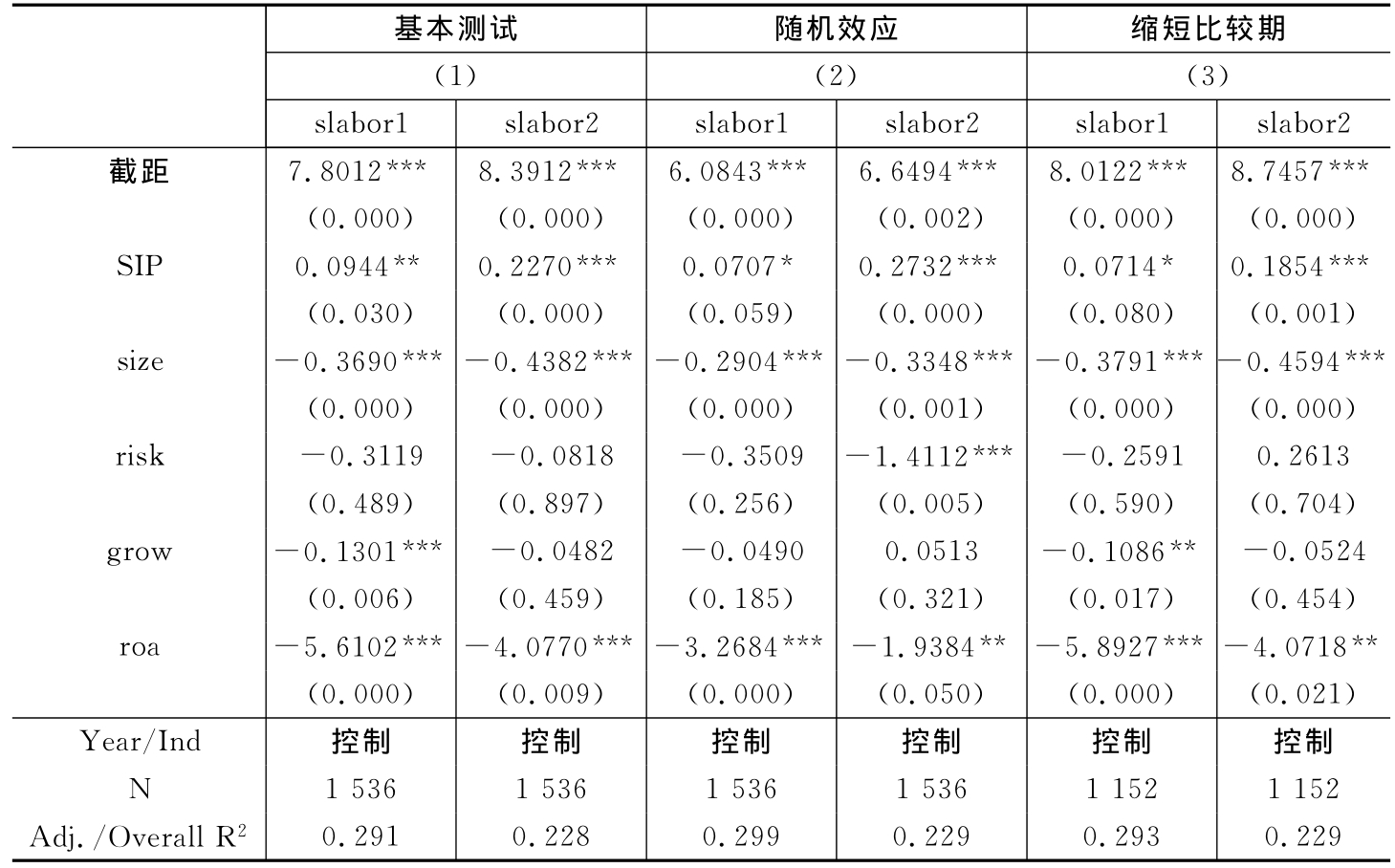

表1报告了模型(1)的回归结果。在控制其他影响因素后,变量SIP的估计系数在回归(1)中均显著大于零,这说明国企部分民营化后的政策性负担显著增加,与本文的研究假设H1一致。回归(2)使用面板回归技术以处理可能的遗漏变量问题,检验中允许随机效应的存在。可以看到,在面板回归方法下,变量SIP的估计系数依然显著为正,说明遗漏变量问题并未对研究结论产生实质性影响。回归(3)则缩短了比较期的选择基准。在新基准下,使用样本公司部分民营化后2年而非3年的期间进行比较。尽管改变比较期后检验时的有效观测值减少到1152个,但这可以帮助我们控制政策性负担的变化趋势相对于比较期选择的敏感程度。可以看到,回归中变量SIP的估计系数仍显著为正,说明回归结果也未受到比较期选择基准的实质性影响,国企部分民营化后政策性负担显著增加的结论是比较稳健的。

表1 国企部分民营化后政策性负担的增加

注:***、**和*分别表示在1%、5%和10%的水平上显著。下同。

(二)地区扩大就业的需求与国企部分民营化后的政策性负担

表2报告了模型(2)的回归结果。其中,回归(1)、回归(2)和回归(3)分别以地区GDP增长率(CGDP)、财政赤字(DEF)和失业率(UER)来衡量国企所在地区扩大就业的需求程度。为了缓解使用交互项回归所面临的共线性问题,我们对这三个变量进行分组赋值。如果变量取值高于全样本的上1/3分位数取值为1,低于下1/3分位数则取值为0。表2同时报告了三个回归的平均VIF值,不难发现,经此处理后回归中不存在需要关注的共线性问题。我们最关心的是SIP与Dema交互项回归系数β3的符号和统计显著性。由表2可以看到,以地区GDP增长率表征所在地区扩大就业的需求时,β3显著小于零;而以地区财政赤字或失业率表征所在地区扩大就业的需求时,β3显著大于零。这与本文的研究假设H2一致,表明国企所在地区扩大就业的需求越大,部分民营化后政策性负担的增加越显著,也说明了地方官员的政治诉求与国企部分民营化后政策性负担增加之间的因果关联。

表2 地区扩大就业的需求与国企部分民营化后政策性负担的增加程度

(三)政策性负担与国企部分民营化后的业绩滑坡

表3报告了模型(3)的回归结果。其中,回归(1)和回归(4)首先确认了国企部分民营化后的业绩滑坡现象,回归中SIP的估计系数显著为负,说明国企部分民营化后的经营绩效的确存在显著下滑。回归(2)、回归(3)、回归(5)和回归(6)则关注政策性负担的增加与国企部分民营化后业绩滑坡之间的关系。可以看到,回归中变量slabor1或slabor2与变量SIP交互项的系数均显著为负,这与研究假设H3一致,说明国企部分民营化后政策性负担的增加显著加剧了其业绩滑坡。

表3 政策性负担的增加与国企部分民营化后的业绩滑坡

此外,本文考虑了以下两方面的敏感性测试。其一,改变经营绩效的衡量方法。具体而言,我们分别使用资产利润率、销售净利率、销售利润率、净资产收益率和净资产利润率来衡量经营绩效,并重复表3的检验,研究结论没有发生实质性改变。其二,追加公司股权集中度、董事会规模以及董事长与总经理两职合一等治理变量,并重复表3的检验。这有助于缓解我们对样本公司经营管理水平的差异可能会影响研究结论的担忧。由于我国上市公司开始公开披露上述变量的时间较晚,追加上述变量虽然损失了部分有效观测值,但研究结论仍保持不变。

五、进一步的研究:市场化改革的治理功能

上文的分析已经表明,政策性负担的增加是政府干预对国企部分民营化成效产生负面影响的重要因素。于是就产生了一个相关的重要命题:如何弱化政府干预对国企部分民营化后绩效的负面影响?

理论上,市场化改革可能是一种有效的治理手段(Shleifer和Vishny,1997)。通过弱化地方政府与微观经济主体之间的关联,市场化改革应当能够有效减少政府对企业经营决策的干预,进而减小国企部分民营化后政策性负担的增加程度。对此进行考察有助于我们寻找和确认能够提高我国国企部分民营化成效的治理手段。因此,我们建立以下回归模型来考察市场化改革对国企部分民营化后政策性负担变化的治理作用:

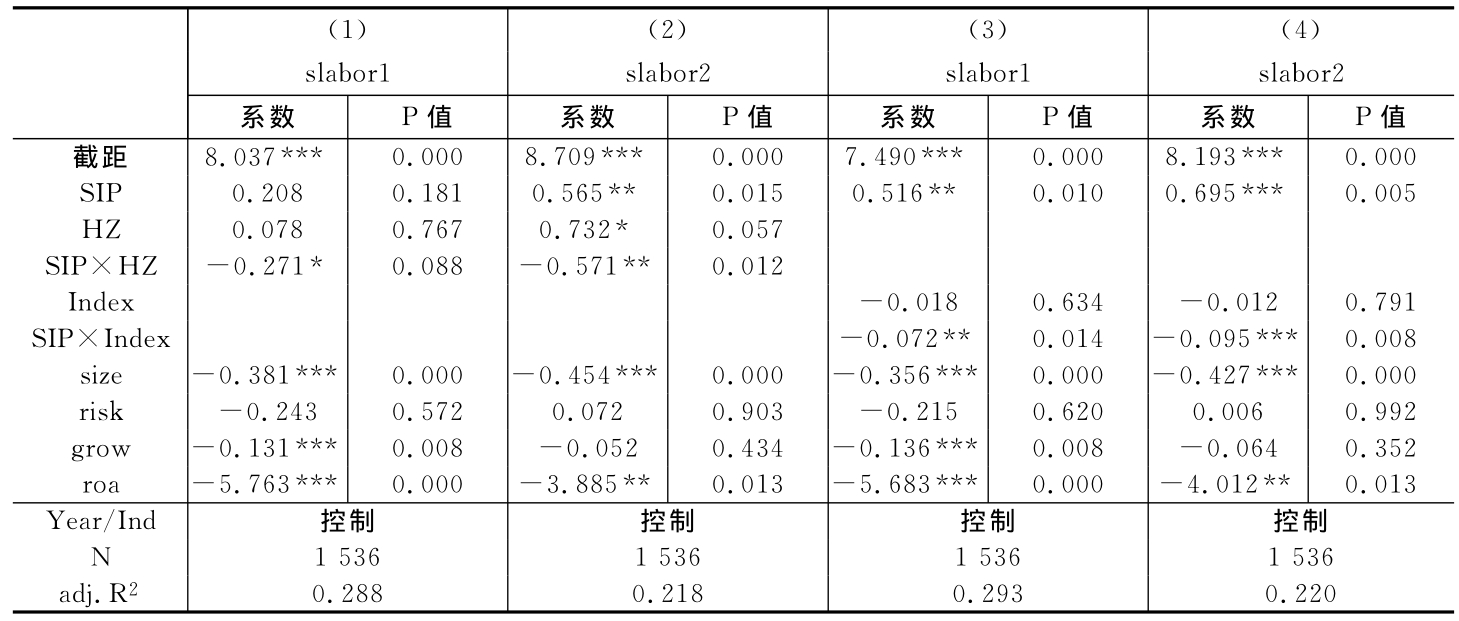

其中,Mar表示市场化改革的进程。具体到我国的现实情况,市场化改革的进程可以分别从时间和空间两方面考察(孙亮和柳建华,2011)。在时间方面,我国的IPO发行制度从2001年3月17日开始由行政主导的配额制转变为市场主导的核准制。与配额制下国企能否成功改制上市依赖于达到发行上市的相关要求并得到地方主管部门所给予的发行配额不同,核准制将甄选发行公司的主要权责从地方政府转交给了负责承销股票的券商。因此,上述IPO发行制度的改革应当会削弱国企在改制上市过程中与地方政府的联系,减少地方政府的扶持和帮助,从而降低国企部分民营化后政策性负担的增加程度。在空间方面,由于我国现阶段各地区之间的政治、经济和文化发展还很不平衡,各地区之间政府与企业的联系依然存在较大差别。因此,不同地区的国企在改制上市过程中与地方政府联系的紧密程度也会有很大不同。从横截面差异的角度看,市场化程度较高的地区,地方政府应当较少参与和干预国企改制上市,从而也较少增加国企部分民营化后的政策性负担。

在检验过程中,我们设置变量HZ和Index分别从时间和空间两方面衡量市场化改革的进程。HZ用以划分样本公司所属的IPO发行制度。具体而言,如果样本公司在核准制下上市则取值为1,否则为0。Index是我国各地区市场化程度的总指数(樊纲和王小鲁,2010)。该指数取值越高则地区市场化程度越高,政府对企业经济活动的干预程度就越低。在模型(4)中,我们主要关心的是SIP与HZ或Index交互项估计系数λ3的符号和统计显著性,如果市场化改革能有效发挥治理作用,可以显著减小国企部分民营化后政策性负担的增加程度,则我们应观测到λ3显著小于零。

表4报告了模型(4)的回归结果。不难发现,在全部4个回归中,λ3均显著小于零。这说明市场化改革的推进确实能够有效减小国企部分民营化后政策性负担的增加程度,因而可以弱化我国地方政府干预对国企部分民营化成效的负面影响。

表4 市场化改革的治理作用

六、结论与讨论

本文讨论了我国地方政府干预对国企部分民营化后经营绩效产生负面影响的具体途径以及弱化上述负面影响的治理手段。本文以1999-2008年间通过在深沪两地A股市场改制上市而实现部分民营化的国有企业为样本,以冗余雇员衡量国企所承载的政策性负担,研究发现国企部分民营化后的政策性负担显著增加,并且国企所在地区扩大就业的需求越大,上述政策性负担的增加就越明显。而政策性负担的增加对国企部分民营化后的经营绩效有显著负面影响,将加剧其业绩滑坡。本文还发现,无论是我国IPO发行制度从配额制向核准制转变的市场化改革,还是各地区市场化进程的推进,都能够显著减小国企部分民营化后政策性负担的增加程度。这说明政策性负担的增加是政府干预影响我国国企部分民营化后绩效的重要渠道,而进一步推进我国IPO发行制度的市场化改革和各地区的市场化进程,都能够成为提高我国国企部分民营化成效的重要治理手段。本文的政策含义是,进一步深化我国IPO发行制度的市场化改革,并推进我国各地区的市场化进程,将有助于减轻我国国企部分民营化后的政策性负担,进而提高其部分民营化后的绩效,因而无论对于国企改革或资本市场中小投资者利益保护的实践而言均意义重大。

*本文还得到中央高校基本科研业务费专项资金(13wkpy20)以及中山大学青年教师起步计划(1188140)的资助。作者感谢中山大学管理学院魏明海教授、郑国坚副教授以及匿名审稿人的建设性意见。当然,文责自负。

主要参考文献:

[1]陈刚,李树.官员交流、任期与反腐败[J].世界经济,2012,(2):120-142.

[2]樊纲,王小鲁.中国市场化指数:各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

[3]黄玲文,姚洋.国有企业改制对就业的影响——来自11个城市的数据[J].经济研究,2007,(3):57-69.

[4]孙亮,柳建华.银行业改革、市场化与信贷资源的配置[J].金融研究,2011,(1):94-109.

[5]陶然,苏福兵,陆曦,朱昱铭.经济增长能够带来晋升吗——对晋升锦标竞赛理论的逻辑挑战与省级实证重估[J].管理世界,2010,(12):13-26.

[6]王红领,李稻葵,雷鼎鸣.政府为什么会放弃国有企业的产权[J].经济研究,2001,(8):61-85.

[7]黎文靖,程敏英,黄琼宇.地方政府竞争、企业上市方式与政企间利益输送[J].财经研究,2012,(9):27-36.

[8]Bai C,Lu J,Tao Z.Divergent interests between central and local governments:Testing theories of public ownership[R].Tsinghua University,2005.

[9]Dinc I S,Gupta N.The decision to privatize:Finance and politics[J].Journal of Finance,2011,66(1):241-269.

[10]Fan J P H,Wong T J,Zhang T.Politically connected CEOs,corporate governance,and post-IPO performance of China’s newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330-357.

[11]Jiang G,Yue H,Zhao L.A re-examination of China’s share issue privatization[J].Journal of Banking &Finance,2009,33(12):2322-2332.

[12]Liao G,Chen X,Jing X,Sun J.Policy burdens,firms performance,and management turnover[J].China Economic Review,2009,20(1):15-28.

[13]Megginson W,Netter J M.From state to market:A survey of empirical studies on privatization[J].Journal of Economic Literature,2001,39(2):321-389.

[14]Rousseau P L,Xiao S.Change of control and the success of China’s share-issue privatization[J].China Economic Review,2008,19(4):605-613.

[15]Shleifer A,Vishny R W.Politicians and firms[J].Quarterly Journal of Economics,1994,109(4):995-1025.

(责任编辑 喜 雯)

[16]Shleifer A,Vishny R W.A survey of corporate governance[J].Journal of Finance,1997,52(2):737-783.

[17]Sun L,Liu C.Capital province,political objectives and the post-IPO policy burden[J].China Finance Review International,2012,2(2):121-142.

[18]Sun Q,Tong W H S.China share issue privatization:The extent of its success[J].Journal of Financial Economics,2003,70(2):183-222.

Policy Burdens,Marketization Reform and SOEs’Underperformance after Their Share Issue Privatization

LIU Chun,SUN Liang

(International Business School,Sun Yat-sen University,Zhuhai 519082,China)

Abstract:By investigating the changes in policy burdens after Chinese SOEs’share issue privatization(SIP),this paper builds a bridge between government intervention and SOEs’underperformance after their SIP,and provides corresponding governance tools.The results show that,there exists a significant increase in policy burdens after SOEs’SIP,and greater demand for employment expansion in the areas in which SOEs are located leads to more significant increase in policy burdens of SOEs.The increase in policy burdens has a significantly negative effect on the operating performance of SOEs after their SIP and could strengthen their underperformance.Further analysis shows that,both of the shift of Chinese IPO issuance system from quota to approval system,and the process of marketization,can help to significantly reduce the increase degree of policy burdens after SOEs’SIP,so they can be the effective governance tools to improve the performance of SOEs’SIP in China.

Key words:policy burden;share issue privatization;underperformance;marketization reform

作者简介:刘 春(1977-),女,四川仁寿人,中山大学国际商学院讲师;孙 亮(1979-),男,江西萍乡人,中山大学国际商学院讲师。

基金项目:教育部人文社会科学研究项目(12YJC630112);中国博士后科学基金面上项目(2012M511873)

收稿日期:2012-08-12

中图分类号:F275;F830.9

文献标识码:A

文章编号:1001-9952(2013)01-0071-11