市场化环境、所有权性质与集团内部资本配置效率

邵 军1,刘志远2

(1.上海立信会计学院会计与财务学院,上海 201620;2.南开大学商学院,天津 300071)

摘 要:本文以2001—2007年我国企业集团的成员企业为研究样本,依据shin和stulz与Jeffrey的模型对企业集团内部资本配置的效率进行了评价,并实证检验了市场化环境和所有权性质对集团内部资本配置效率的影响。研究发现,市场化环境好的地区,其内部资本配置是有效率的。相比于非国有的企业集团,国有集团的内部资本配置是无效率的。但是随着政府干预的减少、金融业市场化程度的提高以及市场化状况的改善,国有集团相比非国有集团,在内部资本配置效率上的差异逐渐缩小。

关键词:市场化环境;所有权性质;集团内部资本;配置效率

一、引言

效率分析是经济理论研究中一个永恒的主题。在资本配置过程中,除了外部资本市场发挥作用以外,内部资本市场同样发挥着配置内部资本的作用。企业集团在国民经济中占举足轻重的地位。①企业集团内部资本如何配置不仅影响企业集团自身的效率,更重要的是它对整个社会的资本配置效率也产生重要的影响。当年东南亚金融危机在微观上表现为公司治理失效下的集团内部资本配置危机。我国企业集团与东南亚国家的企业集团有许多相似之处。在全球经济危机的大背景下,对企业集团这一组织形式和其内部资本配置效率问题必须有一个正确的判断。近年来出现的由于企业集团内部资本配置失效而使成员企业陷入困境的事件,引发了人们对企业集团内部资本配置效率的思考。而现有的内部资本配置效率的研究并没有得出令人信服的一致的结论,但为我们进一步研究内部资本配置效率提供了有益的借鉴。本文借鉴Jeffrey[1]的外部资本配置效率模型和Shin和Stulz[2]的内部资本配置效率的估算模型,结合中国的制度背景和企业集团的特征,对我国企业集团内部资本配置效率进行估算,并在此基础上,研究市场化环境和所有权性质对企业集团内部资本配置效率的影响。

二、理论分析与研究假说

资本配置效率是指将稀缺资本配置到边际效率最高的企业、行业或部门的有效程度。在确定适当的估计模型后,具体为资本形成对于投资机会的敏感性(即弹性)。企业集团内部资本配置效率则是指成员企业的投资对于其增长机会的敏感性,也就是企业集团总部在配置内部资本时,给予拥有最好投资机会的成员企业配置较多的内部资本。拥有最好投资机会的成员企业投资时,只要企业集团总部有可供利用的资源就可以投资,而不必考虑自身现金流的多少。

内部资本市场的产生是外部资本市场不发达条件下,企业为克服信息不对称和代理问题而带来的投资效率损失所形成的一种组织制度创新,因此外部资本市场的发展状况影响内部资本配置效率。Hubbard和Palia的研究发现,在外部市场不发达的情况下,内部资本配置有助于克服信息缺乏和减少信息成本,提高资本配置效率[3]。Stein发现,在其他条件不变时,内部资本配置是在外部资本市场欠发达,如法律或者契约环境的薄弱、会计披露惯例不完善等情况下更有价值[4]。随着外部资本市场的发展,内部资本市场资本积累与分配的有效性相比于外部资本市场而言将有所降低[5]。因此,多元化企业集团存在于内部资本市场与外部资本市场效率的比较,是制度发展过程中的一种制度安排。随着外部市场的发展,建立和维系内部资本市场运行的成本将逐步超过其收益[6-7]。朱武祥的研究发现,我国金融市场资源配置功能欠发达,容易诱发企业多元化;而多元化企业又随金融系统资源配置功能效率的提高而逐渐解体[8]。当证券市场的资源配置效率达到强式有效,非金融产业的企业多元化的有效性显著低于金融专业投资管理公司和机构投资者的多元化投资组合。此时,多元化的企业集团像恐龙一样消失,内部资本市场也不复存在。在我国经济转轨和市场化进程中,金融市场在投资融资、风险管理、资源配置和激励问题的解决等都存在一定欠缺,外部体系无法满足时,则会在企业集团内部去实现上述功能。因此,我国企业集团内部资本市场是对外部金融体系的替代。基于此,我们提出假说1:

假说1 当其他条件一定,市场化程度低的地区,企业集团内部资本配置是有效率的。

我国金融体系不完善,国内储蓄无法通过外部资本市场有效率地转化为外部投资。政府通过行政力量影响银行资金的投向。政府通过银行对国有企业融资进行政策支持,强化国有企业的信用和融资能力。企业集团为了获得更多的项目经营权,会向政府官员进行寻租,为申请更多的资本配额做准备。与投资决策者的利益结合不紧密,导致申请投资成本的影响较小,没有节约投资的积极性。国有企业可能会被迫投资于更便利政府官员索贿的项目,而不是经济上可行的项目[9]。政府对国有集团的预算软约束增加了企业集团获得的资本总量。在政府干预下,国有企业表现为冗员、投资政府官员而非消费者受益的项目,倾斜的定价方案导致分配的扭曲等,恶化国有企业资本配置的效率[10]。国有企业经营者可能具有更低的努力水平和适当经营的激励,降低成本的激励程度也比较低。在国有集团内部,成员企业通过向总部寻租来影响总部的投资决策。总部难以识别所有项目信息的真实性。总部作为委托人也缺乏足够的动力进行内部监管,为成员企业通过寻租活动来获取更多可支配的资源提供了便利条件。国有企业承担更多的政策性负担[11],国有集团融资更容易获得政府的政策支持。一方面,国有企业集团的投资项目能更容易地获得银行贷款额,降低了国有集团从外部资本市场申请投资的成本,使得国有集团获得较多的资本,加剧了国有集团成员企业的寻租动机,影响了企业集团内部资本的配置效率。政府资金的持续投入也容易导致国有集团规模的不断扩张,使企业集团的内部资本配置效率降低。基于此,我们提出假说2:

假说2 当其他条件一定,国有企业集团内部资本配置效率显著低于非国有企业集团。

三、研究设计和描述性分析

1.数据来源与样本选择

本文选取了2001—2007年公布财务报告的深、沪市上市A股公司为研究样本。研究中所采用的基础数据来源于Wind数据库和CSMAR数据库。本文按照下列标准对原始样本进行筛选:第一,将符合下列条件的企业定义为集团成员企业:(1)对持股比例大于20%的股东进行追溯。如果两家或更多上市公司中,前5大股东的最终控制人是同一经济主体,这些上市公司就被定义为集团成员企业;或者(2)大股东是企业集团,否则就是非集团成员企业。第二,剔除金融类上市公司。第三,剔除数据不完整的公司。最终我们得到的成员企业样本共393家。其中国有集团控制的成员企业有319家,民营集团控制的成员企业有74家。

2.研究模型及数据的描述性统计

依据Jeffrey的投资敏感系数,结合企业集团内部资本的特点,将Jeffrey模型中的V用主营业务收入增长率和现金流增长率来代替,并统一用S表示。同时为了研究的稳健性,本文同时估算了几种投资敏感系数。我们对内部资本配置效率的估计模型如下:

其中, I为年末成员企业固定资产的原值, i为成员企业, t为年份, S为衡量成员企业的投资机会,分别选取主营业务收入增长率(R)和现金流增长率(CF)两个指标。如果系数ηi显著大于零,则表示企业集团内部资本配置有效率。我们将用此模型来评价我国企业集团内部资本配置效率。

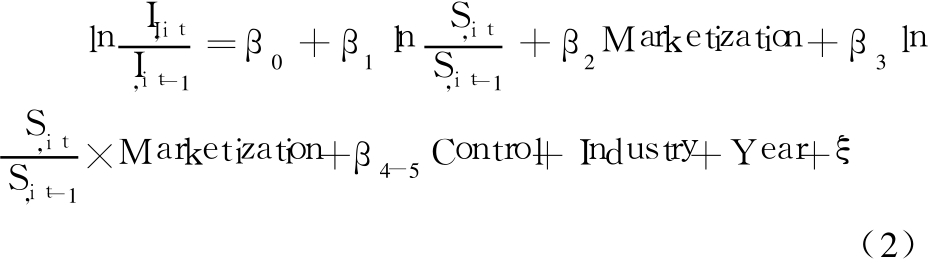

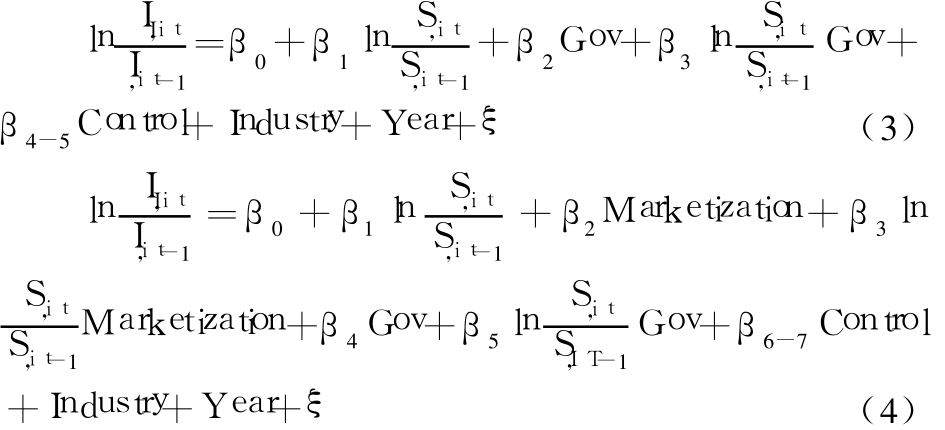

在检验市场化程度和所有权性质对内部资本配置效率的影响时,我们采用的实证模型为:

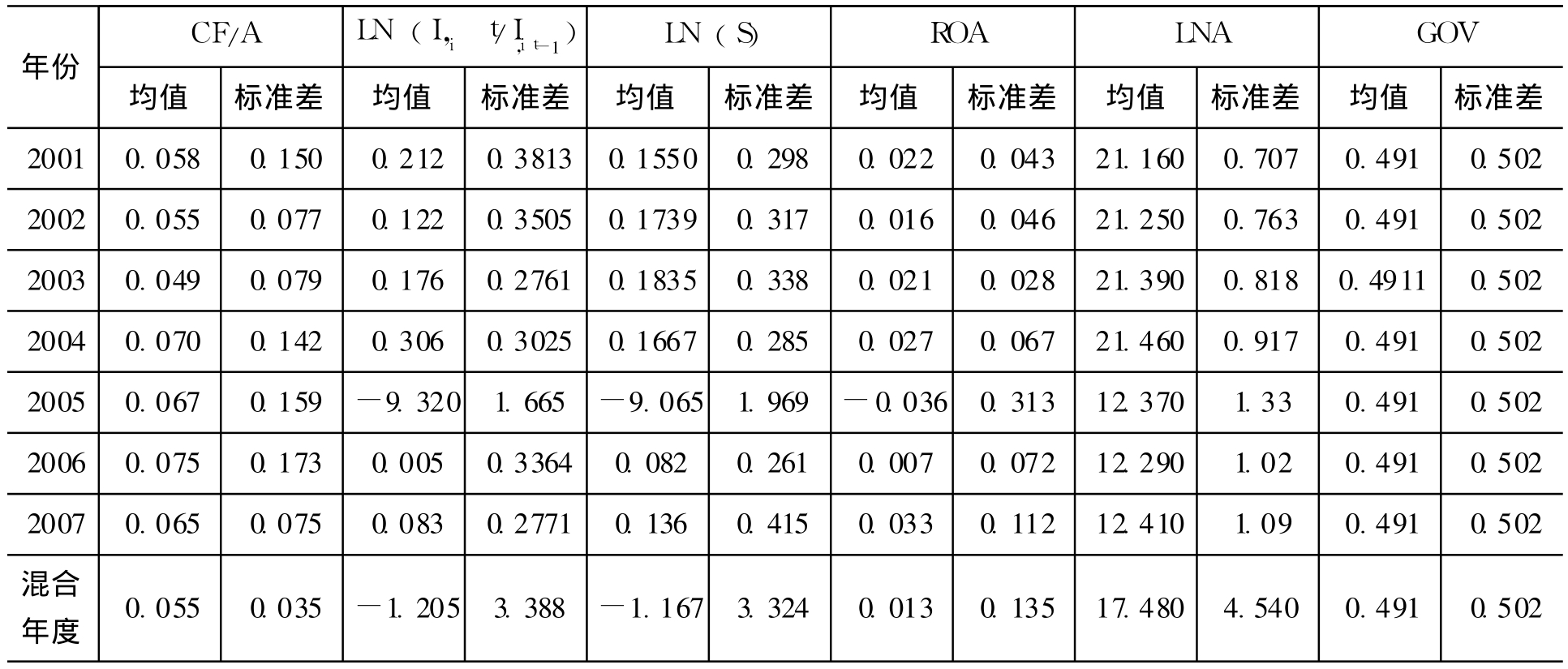

其中, Marketization为市场化程度指标,我们将划分为东部、中部和西部三个市场化程度不同的地区,市场化程度变量分别用樊纲和王小鲁[12-15]的市场化总指数、(省级)政府与市场的关系得分和金融业的市场化得分三项指标来表示。我们将每个地区(东、中和西部)的市场化的各指标取平均数和中位数,用平均数和中位数来代表各地区的平均市场化程度;Gov为所有权性质的变量,用最终控制人身份(Property)来表示。当最终控制人是国有时,该变量为1,否则为0。Control代表控制变量, ROA代表总资产报酬率、LNA代表成员企业的规模等指标来表示。Industry是行业虚拟变量;Year是年度虚拟变量。表1是各变量的描述性统计分析。

表1 变量的描述性统计分析

四、实证检验和结果

1.企业集团内部资本配置效率的估算

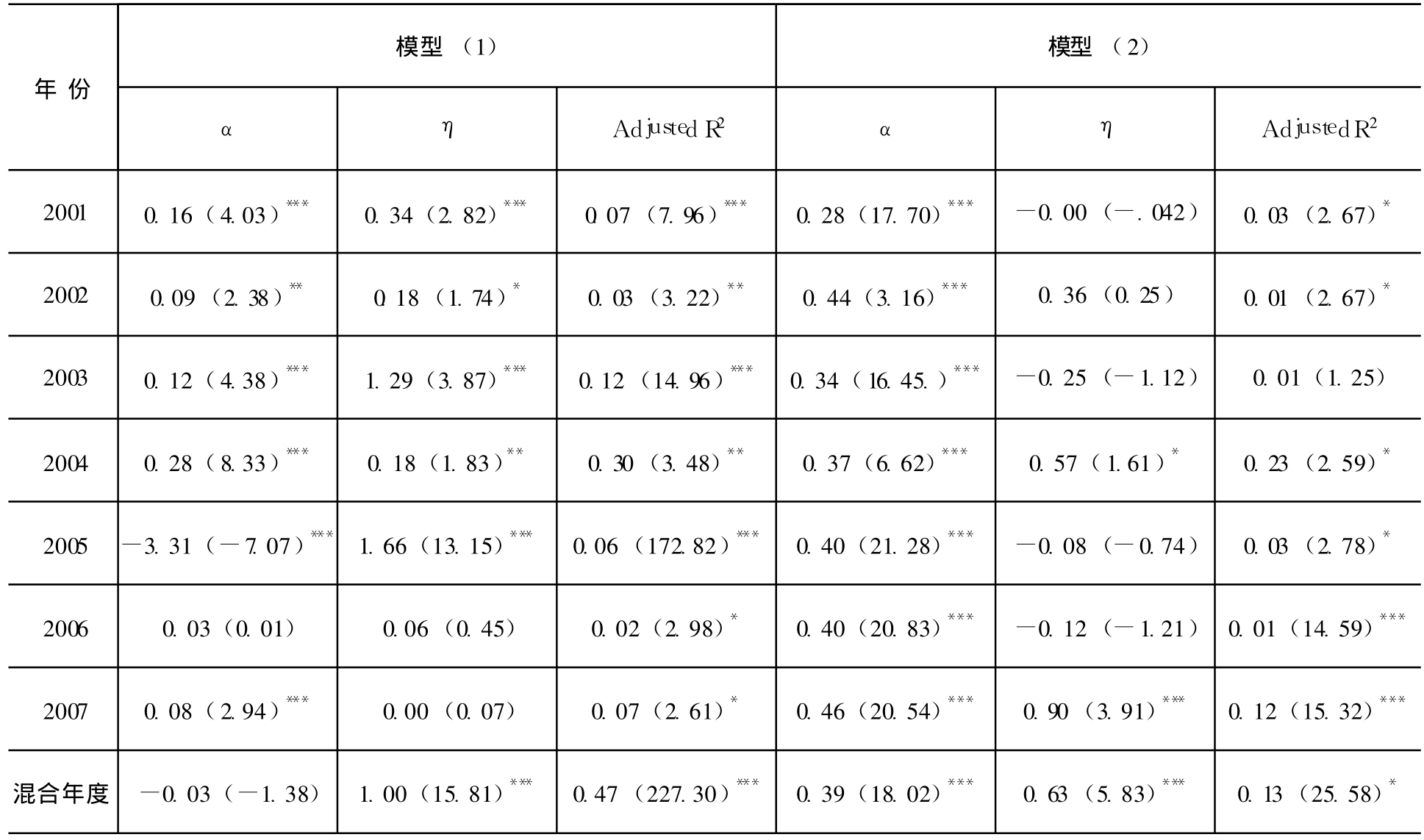

我们用模型(1)对2001—2007年期间各个年度以及混合年度的企业集团内部资本配置效率进行了估算,估算的结果如表2所示。表2显示,用模型(1)进行估计的各年投资敏感系数η均为正, 2001—2005年度的投资敏感系数η显著为正;用模型(2)进行估计的各年敏感系数η有3个年度(2002年、2004年、2007年)为正,其中2004年和2007年的敏感系数η显著为正。其余年度的敏感系数η为负。从混合年度数据的回归结果看,无论是采用主营业务收入增长还是采取经营现金流的增长指标,衡量资本配置效率的η显著为正,分别为1.003 和0.628。

表2 各成员企业投资敏感系数的估计

注:模型(1)的自变量采用LN(R)的变量;模型(2)的自变量采用LN (CF);*、**和***分别表示统计显著水平0.10、0.05和0.01;表3和表4注同表2注。

2.外部市场化环境与企业集团内部资本配置效率

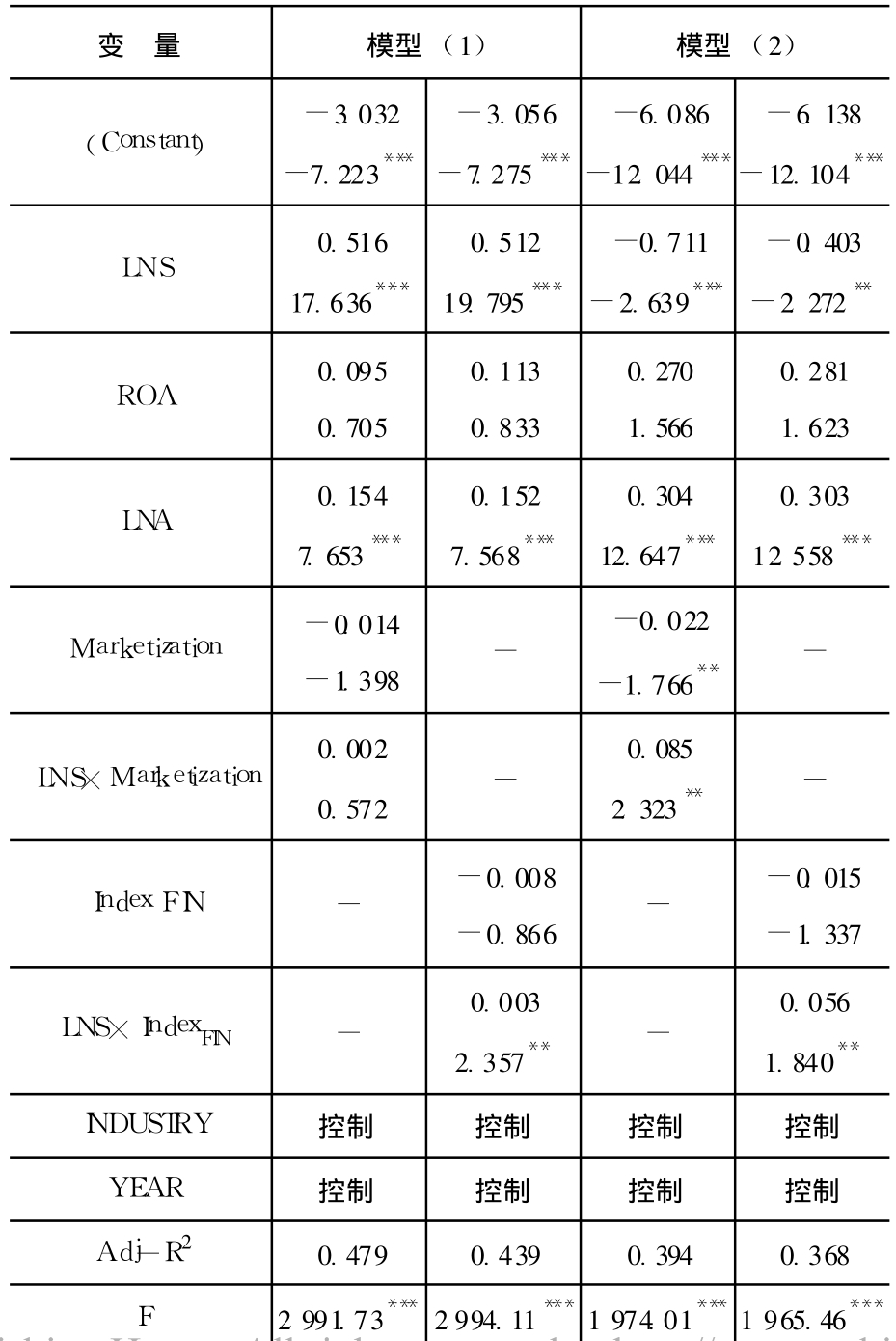

表3是检验外部市场化环境对企业集团内部资本配置效率的影响。从表3可以看出,模型(1)和模型(2)的拟合程度较好,调整R2都达到40%左右,并且在0.001统计水平上显著。模型(1)中交叉项LNS×Marketization的系数不显著,而交叉项LNS×IndexFIN的系数显著为正;模型(2)中交叉项LNS×Marketization的系数显著为正,而交叉项LNS×IndexFIN的系数也显著为正,这表明市场化程度越高,金融业的市场化程度越高,投资增减对投资机会的反应就越灵敏,这说明市场化程度高的地区,其企业集团内部资本配置就越有效率,假说1并没有得到支持。

3.所有权性质与内部资本配置效率

我们来检验所有权性质与集团内部资本配置效率之间的关系,具体的检验结果如表4所示。实证结果显示,模型(1)中的交叉项LNS× Property的系数显著为负;模型(2)中的交叉项LNS×Property的系数为负(但是不显著),这表明国有集团的内部资本配置效率较低,因此,假说2得到验证。

表3 市场化环境与内部资本配置效率之间关系的检验

表4 所有权性质与内部资本配置效率之间关系的检验

4.外部市场化环境、所有权性质与集团内部资本配置效率

上述研究发现,总的说来,国有集团相比非国有集团,其内部资本配置效率较低。如果这种低效率是国有集团因政府干预对企业目标的扭曲和管理层激励约束机制的缺失所导致的,那么,随着市场化程度的深化,政府对经济运行干预的范围和力度将逐步缩小。也就是随着制度环境的逐步改善,国有集团与非国有集团相比,其资本配置效率的差距将会逐渐缩小。表5列示了分别以“市场化指数总体评分”、“金融业市场化程度”等代表市场化程度变量的回归结果。表5显示,模型基本上都在0.01统计水平上显著,这说明模型的解释能力较好。我们关注的交叉项GOV×lnS的系数显著为负,而Marketization× GOV×lnS的系数都显著为正。这表明,虽然整体而言,国有集团在资本配置效率上显著弱于非国有集团,但是随着政府干预的减少、金融业市场化程度的提高以及市场化整体状况的改善,国有集团相比非国有集团,在内部资本配置效率上的差异逐渐缩小。

表5 外部市场化环境、所有权性质与集团内部资本配置效率之间关系的检验

注:被解释变量为LN (Ii, t/Ii, t-1), LNS采用主营业务收入增长率指标。模型(1)中Marketnization为“市场化总指数”。模型(2)中Marketnization为“金融业市场化程度”。*、**和***分别代表中位数在10%、5%和1%的水平下显著。()当中为t值。

五、稳健性检验

我们按照Jeffrey用来检验资本市场发达程度与资本配置效率之间关系的研究设计思路,对中国企业集团内部资本配置效率的影响因素进行检验。即首先估计出各个年度和混合年度内部资本的投资敏感系数,然后将其作为因变量检验与市场化程度和所有权性质的关系,重新对假说进行检验。我们的模型为:

检验的结果如表6所示。

表6 市场化环境、所有权性质与集团内部资本配置效率之间关系的稳健性检验

注:被解释变量是η,*、**和***分别代表中位数在10%、5%和1%的水平下显著。

从表6看,在单独就市场化指数进行回归的模型(1)中,在控制了衡量成员企业内部影响因素之后,市场化环境与投资敏感系数显著正相关。以金融业市场化程度作为解释变量的模型(2)中,也得到基本一致的结果。以最终控制人的身份作为解释变量的模型(3)中,在控制了衡量成员企业内部影响因素之后,发现国有集团的内部资本配置效率较低。模型(4)和(5)主要用来检验市场化环境、所有权性质两个因素同时对企业集团内部资本配置效率的影响,检验的结果与前面结果基本一致。而且,模型的解释能力R2基本在6%—7%左右。

六、研究结论

近年来我国企业集团内部存在着频繁的内部资本配置活动。本文主要以我国企业集团的成员企业为研究样本,从市场化环境、所有权性质的视角来检验和分析企业集团内部资本配置效率。研究发现,从总体上看,市场化环境好的地区,其内部资本配置是有效率的。相比于非国有企业集团,国有集团的内部资本配置是无效率的。但是随着政府干预减少、金融业市场化程度的提高以及市场化整体状况改善,国有集团相比非国有集团,在内部资本配置效率上的差异逐渐缩小。

参考文献:

[1] Jeffrey, W.FinancialMarketsandtheAllocationof Capital[J] .JournalofFinancialEconomics, (2000), 58:187-214.

[2] Shin, H., Stulz, R. AreInternalCapitalMarkets Efficient? [J] .QuarterlyJournalofEconomics, 1998 (113):531-552.

[3] Hubbard, R.G., Palia, D.A Re-Examinationofthe ConglomerateMergerWaveinthe1960s:AnInternal CapitalMarketView[J].JournalofFinance, 1999, (54):1131 -1152

[4] Stein, J.C.Information Production and Capital Allocation:Decentralized versusHierarchicalFirms [J] .JournalofFinance, 2002(57):1891-1821

[5] Guillen, M.BusinessGroupinEmergingEconomies:A Resource-BaseView[J] .AcademyofManagement Journal, 2000, (43):362-381.

[6] Khanna, T., Palepu, K.WhyFocusedStrategiesMay BeWrong forEmerging Countries[J] .Harvard BusinessReview, 1997, (75):41-51

[7] Khanna, T., Palepu, K. Is Group Affiliation Profitable in Emerging Markets? An Analysis of DiversifiedIndianBusinessGroups[J] .Journalof Finance, 2000, 55(2):867-891

[8] 朱武祥.金融系统资源配置功能的有效性与企业多元化——兼论企业集团多元化策略[J] .管理世界, 2001, (4):137-144.

[9] Shleifer, A., Vishny, R. Corruption [J] . The QuarterlyJournalofEconomics, 1993, 108(3):599 -617.

[10] Shleifer, A.StateVersusPrivateOwnership[J] . JournalofEconomicPerspectives, 1998, 12, (4): 133-150.

[11] 林毅夫,刘培林.自生能力与国企改革[J] .经济研究, 2001, (9):60-70.

[12] 樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告[R] .北京:经济科学出版社, 2001.

[13] 樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告[R] .北京:经济科学出版社, 2003.

[14] 樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告[R]北京:经济科学出版社, 2004.

[15] 樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告[R] .北京:经济科学出版社, 2005.

(责任编辑:刘 艳)

作者简介:邵 军(1964-),女,安徽蚌埠人,博士,教授,主要从事财务管理研究。E-mail:jzshaojun@126.com刘志远(1963-),男,河北石家庄人,管理学(会计)博士,教授,博士生导师,主要从事财务管理研究。

基金项目:教育部人文社会科学规划项目(09YJA630099);上海市教育委员会重点学科建设项目(J51701)

收稿日期:2011-01-10

中图分类号:F830.9

文献标识码:A

文章编号:1000-176X(2011)03-0111-06