市场化改革与国有企业现金持有动态调整

钟海燕 冉茂盛 戚拥军

内容提要 本文立足于国有企业市场化改革的制度背景,采用中国国有上市公司的数据,实证检验市场化改革是否以及如何影响国有企业的现金持有动态调整,并从预算软约束和薪酬管制两个角度讨论和检验了国有企业现金持有调整行为朝市场化方向演进的规律。研究发现,市场化改革进程越快,国有企业现金持有的调整速度越快。进一步研究表明,预算软约束和薪酬管制限制了市场化改革这种驱动力量的发挥。这一结果表明,通过市场化改革提高国有企业的资源使用效率是可能的。如果希望市场化改革能够切实提高国有企业现金资源的使用效率,政府首先应该解除对国有企业的薪酬管制,硬化国有企业预算约束,破除国有企业在制度层面的障碍,否则,国有企业的市场化改革将难以取得预期的效果。

关键词 市场化改革 国有企业 现金持有 动态调整

一、引言

根据MM理论[1],在完美的资本市场中,由于不存在任何市场摩擦,公司外部资金是内部资金的完美替代,企业现金持有政策与企业价值是无关的。但是,现实世界中,由于交易成本、税收、代理成本以及信息不对称等因素的存在,现金持有会影响企业价值,因此,现金持有的权衡理论认为,企业存在一个最优的现金持有水平[2]。与权衡理论相一致,大量的经验研究证明,企业存在目标现金持有水平,它们可以通过调整自身的现金持有水平,来达到或接近这一目标现金持有水平[3-7]。很显然,企业的现金持有水平越趋向于目标现金持有水平,就越有利于提升企业价值。

但是,在现实中,有许多因素会影响企业现金持有的调整速度。首先,从企业内部来看,企业特征会影响它们的现金持有调整行为。温克泰斯沃然(Venkiteshwaran)以美国1987~2007年的制造业企业为研究对象,发现规模小的融资约束企业的现金持有调整速度要比规模大的非融资约束企业要快。他们还研究发现与现金持有过度的企业相比,现金持有不足企业的现金持有调整速度较快[8]。而迪塔玛和达钦(Dittmar&Duchin )研究发现,与现金持有不足的企业相比,现金持有过度企业的现金持有调整速度较快[9]。连玉君等(2010)发现,规模小、股利支付率低和负债水平低的融资约束企业会更加积极地向目标现金持有水平调整,其调整速度明显快于非融资约束企业[10]。

其次,从企业外部来看,企业所处的宏观经济环境、制度背景等都会影响它们的现金持有调整行为。宏观经济环境会同时影响企业现金持有调整的速度和方式。在金融危机冲击时,现金持有调整速度较慢,调整方式更依赖银行融资性资金来源进行调整;而在正常状况下,现金持有调整速度较快,调整方式主要依靠银行贷款与经营性现金流量进行调整[11]。对于治理机制差、投资者保护程度弱的中国上市公司而言,其现金持有水平较高,并且往往不支付或较少支付股利,这就极大地降低了公司进行现金调整,尤其是对现金进行向下调整的能力,现金持有调整速度也就较慢[12]。

纵观上述文献,它们多数都是从企业特征、宏观经济环境等角度来研究影响现金持有调整的影响因素。然而,对于中国企业来说,制度层面的因素可能是影响企业现金持有政策的最主要的因素。因此,从制度层面对现金持有调整问题进行研究可能是探究中国企业现金持有调整行为背后的驱动力量与约束条件的根本途径。鉴于这一状况,最近学者们开始从市场化改革的角度,探讨制度背景与企业现金持有政策的关系。但是,我们可以发现,现有文献主要强调市场化改革对静态现金持有决策的重要作用,没有关注现金持有动态调整问题。基于此,本文尝试从市场化改革的视角,对市场化改革这一制度背景与国有企业现金持有动态调整的关系进行探讨,以期发现市场化改革是否以及如何影响企业现金持有动态调整的经验证据。

本文的研究贡献体现在如下几个方面:第一,鉴于中国的实践和特殊的制度背景,我们将市场化改革纳入研究范围,考察了市场化进程对国有企业现金持有动态调整行为的影响。第二,尽管现有文献已经指出市场力量有助于规范企业现金持有行为[13],但少有研究去分析和检验市场力量在塑造现金持有动态调整行为方面可能遭遇的约束因素。我们从预算软约束和薪酬管制两个角度讨论和检验了国有企业现金持有调整行为朝市场化方向演进的规律,从而加深了对国有企业现金持有调整行为背后的驱动力量与约束条件的认识。第三,本文的研究发现,预算软约束和薪酬管制的存在,导致市场化进程对国有企业现金持有动态调整行为的促进作用更为有限,这显然会影响国有企业的资源使用效率。因此,本文的研究结果揭示了导致国有企业未能高效利用现金资源的制度根源,从而为提高国有企业资源配置效率提供了经验证据和政策建议。

二、理论分析与研究假设

自1978年以来,中国政府对国有企业进行了一系列的市场化改革。市场化改革对国有企业的影响主要体现在以下两个方面:第一,市场化改革把国有企业推向市场,国有企业成为自主经营、自负盈亏的主体,将更多地面临着外资企业、民营企业以及其他企业形式的竞争;第二,市场化改革使政府逐渐减少了对国有企业的行政干预,下放了企业控制权,国有企业的经营自主性得到不断提高,内部治理机制也得到优化。竞争的引入以及公司内部治理机制的优化,使得市场化改革对国有企业经营决策的影响逐渐增加。公司外部治理机制的竞争和公司内部治理机制的优化,不仅能有效地约束所有权与控制权分离所引起的管理者自由现金流代理问题,而且也能有效降低大股东为了获取控制权私有收益而将公司现金资产进行转移和滥用以损害中小股东利益的行为,这将显然有助于加快企业现金持有的调整速度。因此,我们可以预期,市场化改革将促使国有企业将更加关注自身的现金持有水平,减少偏离目标现金持有水平的程度,现金持有向目标水平调整的趋势将进一步加强。基于此,我们提出如下假设:

假设1:市场化改革进程越快,国有企业现金持有的调整速度越快。

尽管上述理论分析表明,市场化改革会对国有企业现金持有调整行为产生有利的影响,但我们的理论分析在竞争和公司内部治理机制能有效地发挥作用的前提条件下才成立。然而,从理论上讲,竞争的引入以及公司内部治理机制的优化并不必然导致国有企业按照市场化的决策程序进行运作。这是因为,在经济转型过程中,国有企业容易受预算软约束和薪酬管制等问题的困扰,当这些问题没有得到实质性的解决时,国有企业的市场化改革将难以取得预期的效果。首先,从预算软约束来看,国有企业存在的预算软约束问题会阻碍公司治理机制的有效运行。随着20世纪90年代后期中国银行业和国有企业市场化改革的推进,国有企业所面临的预算软约束得到了一定程度的硬化,但是由政策性负担所导致的预算软约束问题依然存在,它依然会对国有企业的资源配置产生严重的负面影响。一方面,预算软约束会加重国有企业高管的道德风险问题。预算软约束意味着,国有企业出现资金短缺后,政府会给予支持。这时,对于国有企业高管来说,他们就会产生一种预期:即使企业所持有的现金不足以偿还银行债务,政府也会为他们提供帮助,从而加重他们的道德风险问题。道德风险的存在使他们通过滥用现金资产或对现金资产进行侵占来获取个人私利的动机增强,从而导致他们优化企业的现金持有水平、提升企业价值的动机弱化。另一方面,预算软约束会还会降低负债的约束作用。这是因为,在中国当前转轨经济背景下,追求经济增长或其他政策目标的政府会促使国有商业银行做出对国有企业贷款的决策。当政府推动的商业银行贷款出现问题时,政府自然会对商业银行提供救助,从而导致商业银行对政府预算软约束的预期,降低了商业银行在贷款后对国有企业监督的激励,即使在国有企业所持有的现金不足以偿还银行债务,出现贷款违约后,国有商业银行也没有强烈的动机追究国有企业的责任。此时,负债的约束功能将遭到严重削弱,从而使得企业的现金持有水平越来越偏离其理想状态,而不是向目标现金持有水平趋近。据此,我们提出如下假设:

假设2:与预算软约束程度较低的国有企业相对比,市场化进程对预算软约束程度较高的国有企业现金持有调整速度的影响程度应该更为有限。

其次,从薪酬契约来看,国有企业高管薪酬受到政府主管部门的严格管制。政府管制严重束缚了改制后国企公司治理结构的完善,大大束缚了国有企业业绩型报酬方案的实施空间和激励效果,引发了国企高管薪酬激励机制的严重扭曲[14]。尽管政府推动的市场化改革在一定程度上有助于减少高管薪酬所受到的管制,促进经理激励机制的强化,然而政府也有动机和能力基于增进社会公平、缩减财政赤字和降低地区失业率等社会性目标加强对国有企业高管薪酬进行管制[15]。薪酬管制作为一种存在于中国国有企业中的特殊制度安排,不仅能引发高管腐败[15],而且也能引发在职消费[16]和过度投资[17]现象。相应地,薪酬管制之于公司现金持有决策而言,会导致经理与股东利益冲突,追求自身利益最大化的管理者会对当前的过度投资和未来的资产侵占进行权衡,如果管理者偏好于公司的扩张(即帝国建设),他们会将产生的额外现金流花费掉以扩大公司规模,使得公司实际现金持有水平低于目标现金持有水平;如果管理者偏好于对资产进行侵占,那么,当公司产生额外的现金流时,出于对持有高额现金的偏好,管理者不会将资金用于投资,而是积累现金,这会导致公司实际现金持有水平高于目标现金持有水平。鉴于此,我们提出本文的第三个研究假设:

假设3:与高管薪酬水平较高的国有企业相对比,市场化进程对高管薪酬水平较低的国有企业现金持有调整速度的影响程度应该更为有限。

三、研究设计

本文借鉴迪塔玛和玛哈特史密斯[18](Dittmar&Mahrt-Smith)、特鲁埃尔和索拉诺[7](Teruel&Solano)、连玉君和苏治[19]的设定方法来建立最优现金持有模型和动态调整模型。

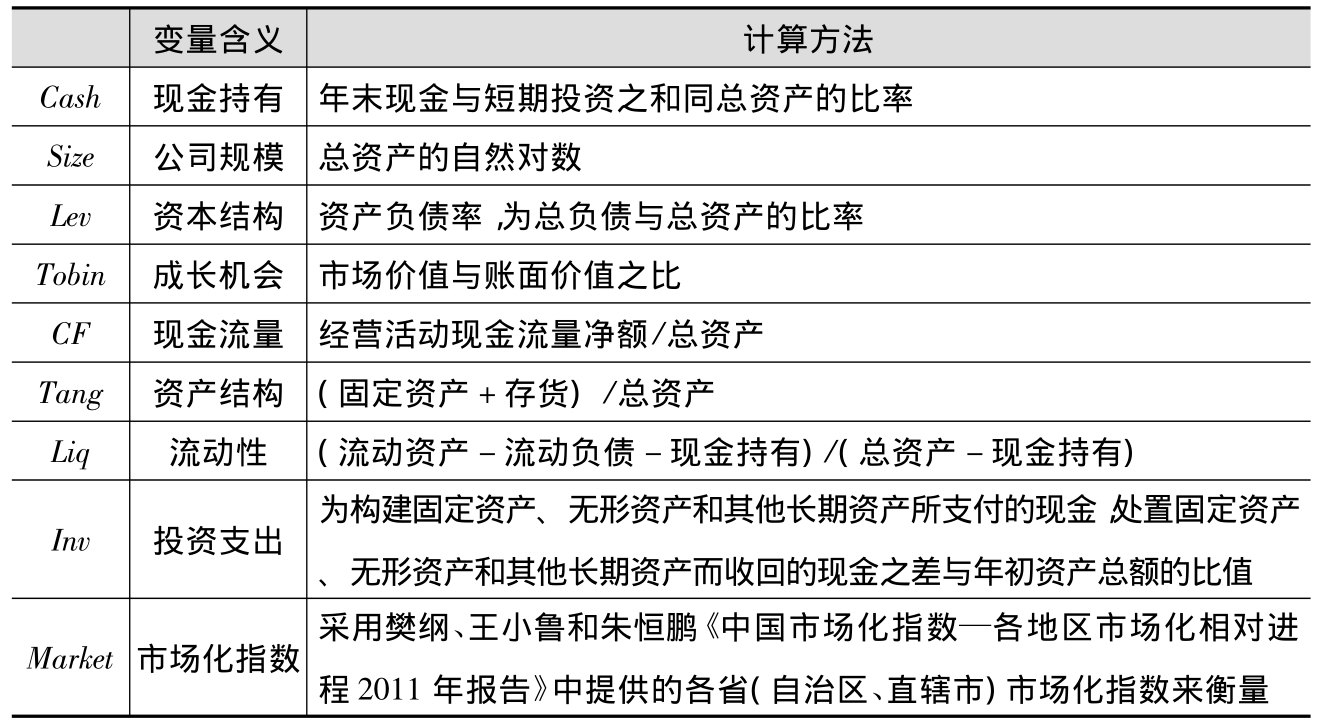

其中,Cash*i,t表示企业的目标现金持有水平Cashi,t表示t年末的现金持有水平,向量组xi,t-1为实证研究中一般会控制的现金持有影响因素。

将(1)式代入(2)式,整理后得到:

其中,δ即为模型估计得到的样本公司每年平均的现金持有调整速度。

为了考察市场化进程对现金持有调整速度的影响,我们首先按照市场化进程的高低对样本进行分组,进行子样本的回归分析,以比较不同市场化进程下的现金持有调整速度是否存在差异。然后,在(3)式的右边加入了市场化进程Marketi,t-1以及市场化进程Marketi,t-1与现金持有水平Cashi,t-1的交互项Marketi,t-1×Cashi,t-1,得到扩展的部分调整模型:

这时,现金持有的调整速度可表示为v =δ-η。根据研究假设,如果η的符号显著为正,则说明现金持有的调整速度会随着市场化进程的提高而降低,而如果η的符号显著为负,则说明随着市场化进程的提高,现金持有的调整速度会显著加快。变量的定义见表1。

表1 变量设计

表2 描述性统计

本文以2005~2010年沪、深两市的所有A股上市公司为研究样本,市场化进程采用樊纲、王小鲁和朱恒鹏[20]《中国市场化指数—各地区市场化相对进程2011年报告》中提供的各省(自治区、直辖市)市场化指数来衡量,企业性质数据来源于北京大学中国经济研究中心的色诺芬数据库(CCER),其余数据来源于香港理工大学与深圳国泰安信息技术有限公司联合开发的CSMAR数据库。

借鉴已有研究的做法,我们对如下公司进行了剔除: (1)金融行业的上市公司; (2)企业性质不详的公司; (3)企业性质为非国有控股的公司(色诺芬公司治理结构数据库将公司最终控制人类别定义为六大类型:国有控股,民营控股,外资控股,集体控股,社会团体控股,职工持股会控股,不能识别。本文将国有控股类型的公司定义为国有企业,后五种类型的公司定义为非国有企业) ; (4)相关数据缺失的公司。最后,得到包含716家公司、4193个观测样本的非平行面板数据。

四、经验结果及分析

(一)描述性统计

表2报告了有关变量的描述性统计结果。从中可以看到,中国国有企业现金持有水平水平Cash的均值(中位数)为0.1467(0.1245),略高于美国的上市公司的平均现金持有水平0.13[18]。现金持有水平Cash的最大值和最小值分别为0.8058和0.0030,标准差为0.1024,说明现金持有水平在不同企业间的分布较为分散。市场化程度Market的均值(中位数)为8.1427(8.1900),最大值和最小值分别为11.7100和1.5500,标准差为1.9778,说明总体上看样本公司所在地的市场化程度较高,而且这些公司的地区分布也比较分散。

(二)市场化改革对国有企业现金持有调整速度的影响

为检验市场化改革与国有企业现金持有调整速度的关系,我们首先按市场化程度高低将样本分组,对模型(3)进行回归分析,结果见表3。从表3中(1)和(2)两列可以看出,现金持有水平的回归系数分别为0.096和0.199,在1%的水平上显著,说明处于市场化程度较高地区的公司,现金持有的调整速度为0.904(1-0.096),而在市场化程度较低地区的公司,其现金持有的调整速度为0.801(1-0.199)。表3中(1)和(2)两列的证据初步表明,市场化程度越高,现金持有的调整速度也就越快。

表3 市场化进程与国有企业现金持有调整速度

注:表中数据为各自变量的回归系数,括号内的数字为t检验值,*、**、***分别表示在10%、5%、1%的水平上显著。

为了进一步考察市场化程度对现金持有调整速度的影响,我们对扩展的部分调整模型即模型(4)进行回归分析。此时,现金持有调整速度的计算公式为v =δ-η,其中η为现金持有和市场化程度交互项的估计系数。从表3第(3)列可以看出,现金持有(Cash)和市场化程度(Market)的交互项Market×Cash的回归系数在1%水平显著为负,这说明市场化程度越高(Market越大),现金持有的调整速度越快(v越大),与我们的预期相符,支持了研究假设。

(三)市场化改革与国有企业现金持有调整速度:预算软约束的影响

为了检验市场化进程与国有企业现金持有调整速度之间的关系是否受预算软约束程度的影响,借鉴朱红军等[21]的研究,我们将样本公司按照资产负债率小于等于30%,大于30%且小于等于60%和大于60%分成三组,分别考察国有企业在不同的预算软约束程度下市场化进程对现金持有调整速度的影响,回归结果如表4所示。

表4报告了国有企业按照资产负债率这一预算软约束程度的衡量指标进行分组后的回归结果。从表4可以发现,在资产负债率小于等于30%的企业组中,市场化程度Market同现金持有变量Cash的交叉项Market× Cash的回归系数为-0.094,且在1%的水平上显著;而在资产负债率大于30%且小于等于60%的企业组中,交互项Market×Cash的回归系数为-0.029,且在5%的水平上显著。值得关注的是,在资产负债率大于60%的企业组中,交互项Market×Cash的回归系数为负,但不显著。这说明,随着资产负债率的提高和预算软约束程度的增强,市场化进程对国有企业现金持有调整速度的正向影响可能更为有限。

表4 市场化进程、预算软约束与国有企业现金持有调整速度

注:表中数据为各自变量的回归系数,括号内的数字为t检验值,*、**、***分别表示在10%、5%、1%的水平上显著。

(四)市场化改革与国有企业现金持有调整速度:薪酬管制的影响

我们将样本按照国有企业全部高管薪酬总额的高低分为两组,重新进行了以上的回归分析,以考察市场化进程与现金持有调整速度之间关系在受不同薪酬管制的国有企业中是否有所不同。实证结果见表5。

从表5可以看出,当国有企业高管薪酬水平较高时,市场化进程与现金持有交互项的系数显著为负,这说明市场化程度越高,现金持有调整速度越快。而在国有企业高管薪酬水平较低时,市场化进程与现金持有交互项的系数为负但并不显著,说明当国有企业高管薪酬受到严格管制时,市场化进程对现金持有调整速度的影响不显著,即薪酬管制阻碍了国有企业现金持有调整行为朝市场化方向演进的步伐。

五、稳定性检验

为了检验上述结论的可靠性,本文进行如下稳健性测试。

(1)对于目标现金持有水平的衡量,与本文的研究不同,连玉君等[10]、温克泰斯沃然[8](Venkiteshwaran)在研究现金持有动态调整时,t年的目标现金持有水平使用了t年的企业特征变量来衡量,因此,本文将式(1)、(3)、(4)中的Xi,t-1用Xi,t替换,重新进行了回归分析。

(2)使用不同的解释变量。将模型中市场化进程t-1年的指标Marketi,t-1用t年的指标Marketi,t替换,采用“本年利息支出/年初负债总额-行业平均值”作为衡量预算软约束程度的替代变量,并将“董事、监事及高管前三名薪酬总额”作为高管薪酬的替代变量。

(3)使用不同的被解释变量。采用“现金及现金等价物/总资产”衡量现金持有水平。

上述结果与前文的研究结论并无实质性差异。

表5 市场化进程、薪酬管制与国有企业现金持有调整速度

注:表中数据为各自变量的回归系数,括号内的数字为t检验值,*、**、***分别表示在10%、5%、1%的水平上显著。

六、结论

本文以2005~2010年的中国国有控股上市公司为研究样本,实证检验了市场化改革是否以及如何影响国有企业的现金持有动态调整,并从预算软约束和薪酬管制两个角度讨论和检验了国有企业现金持有调整行为朝市场化方向演进的规律。研究发现,市场化改革对公司的现金持有调整速度有显著的正向影响,具体地,市场化程度越高,现金持有的调整速度越快。进一步地,我们还发现,在国有企业预算软约束程度高和高管薪酬受到严格管制时,市场化进程对现金持有调整速度的影响不显著。预算软约束和薪酬管制影响了市场化改革驱动国有企业调整现金持有水平的动机和能力。

本文的研究发现不仅丰富了现金持有决策理论,并为制度背景影响企业行为提供了新的证据。同时,还提供了政策启示:通过市场化改革提高国有企业的资源使用效率是可能的。如果希望市场化改革能够切实提高国有企业现金资源的使用效率,政府应该解除对国有企业的薪酬管制,硬化国有企业预算约束,破除国有企业在制度层面的障碍,否则,国有企业的市场化改革将难以取得预期的效果。

本文从预算软约束和薪酬管制等角度分析了国有企业现金持有调整行为朝市场化方向演进的规律,而国有企业现金持有调整行为变化的背后也可能存在其他原因。未来的研究亦可以从市场化改革导致公司治理的动态变迁这一视角出发,进一步考察市场化改革对企业现金持有调整速度影响的内在机理。

参考文献:

[1]Modigliani F,Miller M.The Cost of Capital,Corporation Finance and the Theory of Investment[J].American Economics Review,1958,(48) :261-297.

[2]Kim C S,Mauer,D C,Sherman A E.The Determinants of Corporate Liquidity: Theory and Evidence[J].Journal of Financial and Quantitative Analysis,1998,(33) :305-334.

[3]Opler T L,Pinkowitz R Stulz,Williamson R.The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics,1999,(52) :43-46.

[4]Guney Y,Ozkan A,Ozkan N.Additional International Evidence on Corporate Cash Holding[R].SSRN working paper,2003.

[5]Ferreira M A,Vilela A S.Why Do Firms Hold Cash? Evidence from EMU Countries[J].European Financial Management,2004,(10) :295-319.

[6]Ozkan A,Ozkan N.Corporate Cash Holdings:An Empirical Investigation of UK Companies[J].Journal of Banking and Finance,2004,(28) :2103-2134.

[7]Terue l P J,Solano P M.On the Determinants of SME Cash Holdings: Evidence from Spain[J].Journal of Business Finance&Accounting,2008,(35) :127-149.

[8]Venkiteshwaran V.Partial Adjustment Toward Optimal Cash Holding Levels[J].Review of Financial Economics,2011,(20) :113-121.

[9]Dittmar A,Duchin R.The Dynamics of Cash[R].Working Paper,2010.

[10]连玉君,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010,(10) :158-171.

[11]张名誉,李志军.金融危机冲击与企业现金持有的动态调整[J].经济问题,2011,(8) :55-58.

[12]Alles L,Y J Lian,X Yan.The Determinants of Target Cash Holdings and Adjustment Speeds: An Empirical Analysis of Chinese Firms[R].SSRN Working Paper,2012.

[13]Grullon G,Michaely R.Corporate Payout Policy and Product Market Competition[R].SSRN Working Paper,2006.

[14]黄再胜,王玉.公平偏好、薪酬管制与国企高管激励[J].财经研究,2009,(1) :16-27.

[15]陈信元,陈冬华,万华林,梁上坤.地区差异、薪酬管制与高管腐败[J].管理世界,2009,(11) :130-143.

[16]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].管理世界,2005,(2) :92-101.

[17]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8) :110-122.

[19]Dittmar A,Mahrt-Smith J.Corporate Governance and the Value of Cash Holdings[J].Journal of Financial Economics,2007,(83) :599-634.

[19]连玉君,苏治.上市公司现金持有:静态权衡还是动态权衡[J].世界经济,2008,(10) :84-96.

[20]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2012.

[21]朱红军,何贤杰,陈信元.金融发展、预算软约束与企业投资[J].会计研究,2006,(10) :64-71.

责任编辑:姚望春

Market-oriented Reform and Dynamic Cash Holdings Adjustment in Chinese State-owned Enterprises

ZHONG Hai-yan1,RAN Mao-sheng2,QI Yong-jun1

(1.Economics and Management School,Three Gorges University,Yichang 443002; 2.School of Economics and Business Administration,Chongqing University,Chongqing 400030)

Abstract: Based on the institutional settings of recent market-oriented reform of China's state-owned enterprises (SOEs),this paper analyses the impact of market-oriented reform on the adjustment of cash holdings and examines the law of evolution that cash holdings will adjust to the target level from soft budget constraint and compensation regulation.Using the data of stated-owned listed firms,the authors find that the process of marketization helps improve the speed of cash holdings adjustment.Soft budget constraint and compensation regulation affect the motivation and ability of marketization which help improve the speed of cash holdings adjustment.These results not only provide empirical evidence for understanding the driving forces and constraint of cash holdings adjustment,but also provide the direction of Chins's state-owned enterprises' market-oriented reform.

Key words: Market-oriented Reform; SOEs; Cash Holdings; Dynamic Adjustment

作者简介:钟海燕 三峡大学经济与管理学院副教授,管理学博士,宜昌市,443002;冉茂盛 重庆大学经济与工商管理学院教授,博士生导师,重庆市,400030;戚拥军 三峡大学经济与管理学院副教授,管理学博士。

基金项目:教育部人文社会科学基金项目“投资者非理性与公司财务迎合行为研究”(13YAZH070) ;湖北省教育厅人文社会科学研究项目“投资者的非理性与公司财务行为研究”(13y029)。

收稿日期:2013-11-25

DOI:10.13502/j.cnki.issn1000-7636.2014.02.012

中图分类号: F830.59

文献标识码: A

文章编号:1000-7636(2014)02-0095-08