财务报表分析

-

1.1总 序

-

1.2前 言

-

1.3第一章 总论

-

1.3.1第一节 财务报表分析概述

-

1.3.2第二节 经营战略分析

-

1.3.3第三节 会计分析

-

1.4第二章 短期财务风险分析

-

1.4.1第一节 财务结构分析

-

1.4.2第二节 短期偿债能力分析

-

1.5第三章 长期财务风险分析

-

1.5.1第一节 资本结构分析

-

1.5.2第二节 收益对长期偿债能力的影响

-

1.6第四章 盈利能力分析

-

1.6.1第一节 盈利能力的衡量

-

1.6.2第二节 收益结构分析

-

1.6.3第三节 保值增值能力分析

-

1.6.4第四节 会计政策对盈利能力的影响分析

-

1.7第五章 营运能力分析

-

1.7.1第一节 营运能力的衡量

-

1.7.2第二节 流动资产营运能力分析

-

1.7.3第三节 非流动资产营运能力分析

-

1.7.4第四节 总资产营运能力分析

-

1.8第六章 公司间主体交易分析

-

1.8.1第一节 公司收购

-

1.8.2第二节 对外投资

-

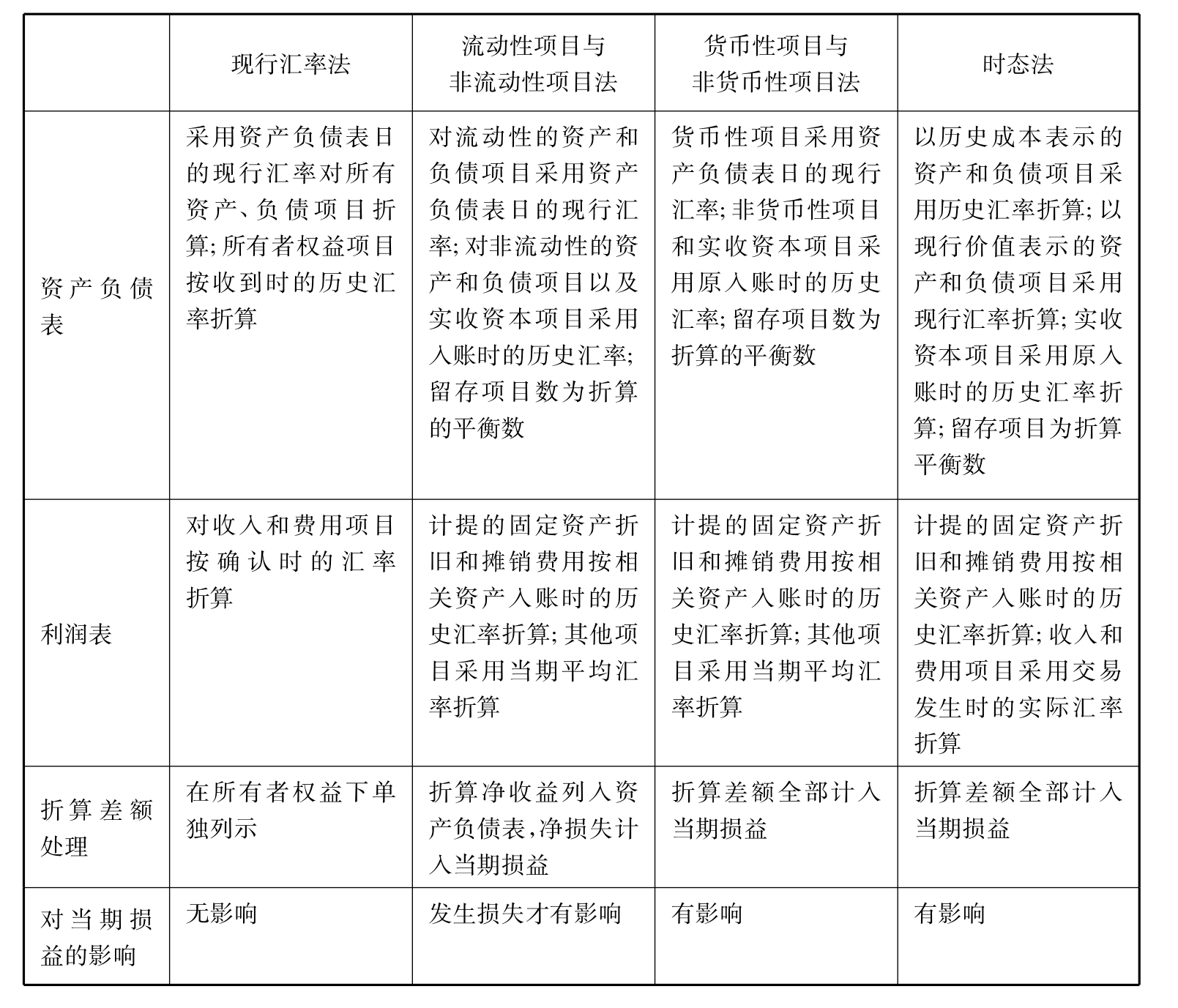

1.8.3第三节 外币折算

-

1.8.4第四节 分部报告

-

1.9第七章 现金流量分析和价值分析

-

1.9.1第一节 现金流量概述

-

1.9.2第二节 现金流量项目分析

-

1.9.3第三节 现金流量分析

-

1.9.4第四节 现金流量表对财务分析的帮助与不足

-

1.9.5第五节 企业价值分析