中国对外贸易与世界贸易组织

-

1.1内容简介

-

1.2前 言

-

1.3第一章 中国对外贸易概述

-

1.3.1第一节 中国对外贸易的发展和中国贸易盈余

-

1.3.2第二节 中国的对外贸易结构

-

1.3.3第三节 中国的贸易摩擦

-

1.3.4案例1.1 中国对外贸易依存度

-

1.3.5附录1.1 国际贸易学的基本概念

-

1.4第二章 新形势下中国发展对外贸易的重要性

-

1.4.1第一节 出口是促进中国经济发展的动力

-

1.4.2第二节 内需并不比外需更稳定

-

1.5第三章 世界贸易组织概述

-

1.5.1第一节 WTO的建立、基本原则和职能

-

1.5.2第二节 WTO的法律体系

-

1.5.3第三节 WTO的组织结构

-

1.6第四章 争端解决机制使世界贸易组织具有权威

-

1.6.1第一节 WTO争端解决机制概述

-

1.6.2第二节 WTO争端解决机制的运行实践

-

1.6.3第三节 WTO争端解决机制相关的问题

-

1.7第五章 世界贸易组织货物贸易规则(上)

-

1.7.1第一节 关税减让

-

1.7.2第二节 部门协议

-

1.7.3第三节 非关税措施协议

-

1.7.4案例5.1 美国诉日本农产品进口限制措施案(WT/DS76)

-

1.7.5案例5.2 印度影响汽车部门贸易投资措施案

-

1.8第六章 世界贸易组织货物贸易规则(下)

-

1.8.1第一节 反倾销与反补贴

-

1.8.2第二节 保障措施与特保条款

-

1.8.3案例6.1 美国钢铁保障措施案

-

1.9第七章 减少针对中国出口的贸易摩擦

-

1.9.1第一节 在不减少出口的情况下鼓励扩大进口

-

1.9.2第二节 鼓励企业扩大对外投资、在贸易伙伴国当地进行组装销售

-

1.9.3第三节 鼓励美国和欧盟向中国出口更多高技术产品

-

1.9.4第四节 增加中国高新技术产品与高附加值产品的出口

-

1.9.5案例7.1 中国影响汽车零部件进口措施案

-

1.10第八章 服务贸易总协定(GATS)

-

1.10.1第一节 《服务贸易总协定》的达成和基本框架

-

1.10.2第二节 《服务贸易总协定》的基本规则

-

1.10.3第三节 《服务贸易总协定》的特定义务

-

1.10.4第四节 《服务贸易总协定》的例外及其限制

-

1.10.5第五节 金融服务贸易规则

-

1.10.6第六节 国际电信服务贸易多边规则

-

1.10.7第七节 空运服务多边贸易规则

-

1.10.8第八节 海运服务贸易多边规则

-

1.10.9案例8.1 《基础电信协议》成员减让承诺情况

-

1.10.10案例8.2 国际海运服务贸易谈判 的事实背景

-

1.11第九章 中国服务贸易的发展

-

1.11.1第一节 服务业和服务贸易

-

1.11.2第二节 中国服务贸易的总体情况

-

1.11.3第三节 中国服务贸易的主要逆差项目

-

1.11.4第四节 中国服务贸易的主要顺差项目

-

1.11.5第五节 中国服务贸易的其他项目

-

1.12第十章 中国金融服务贸易的发展

-

1.12.1第一节 中国金融服务贸易概况

-

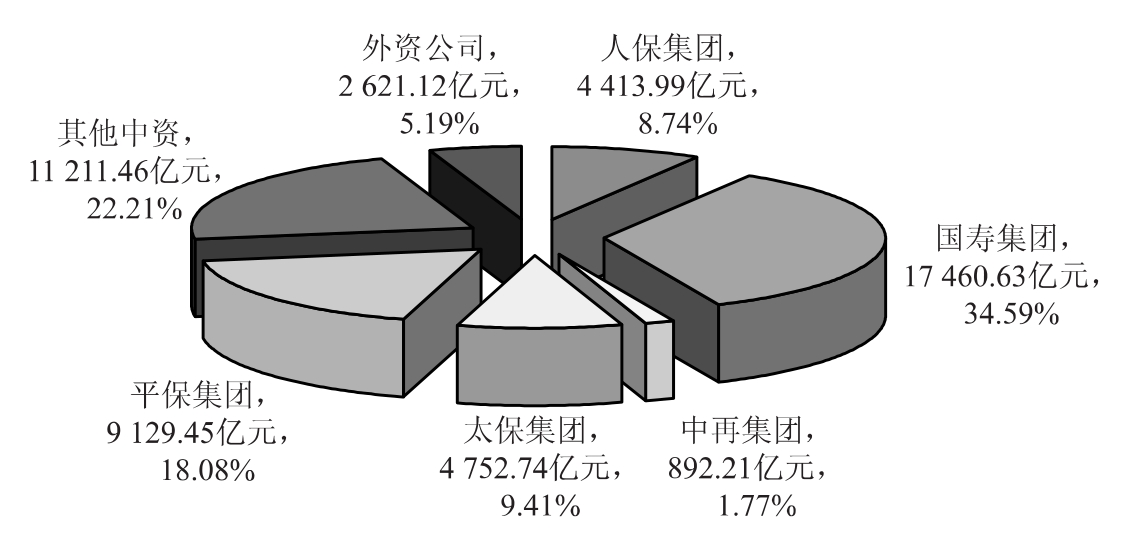

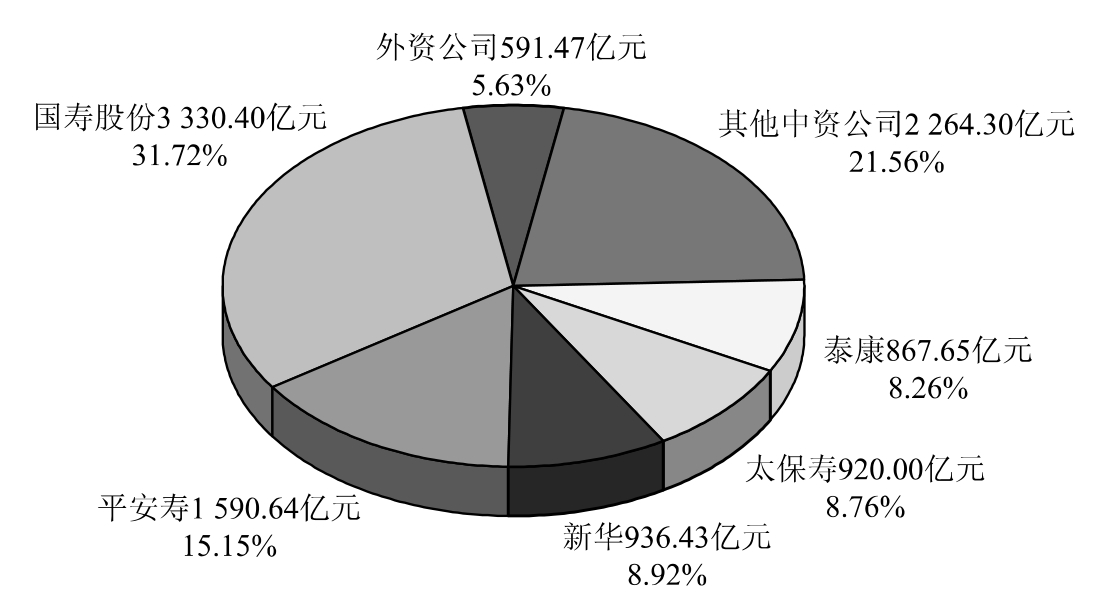

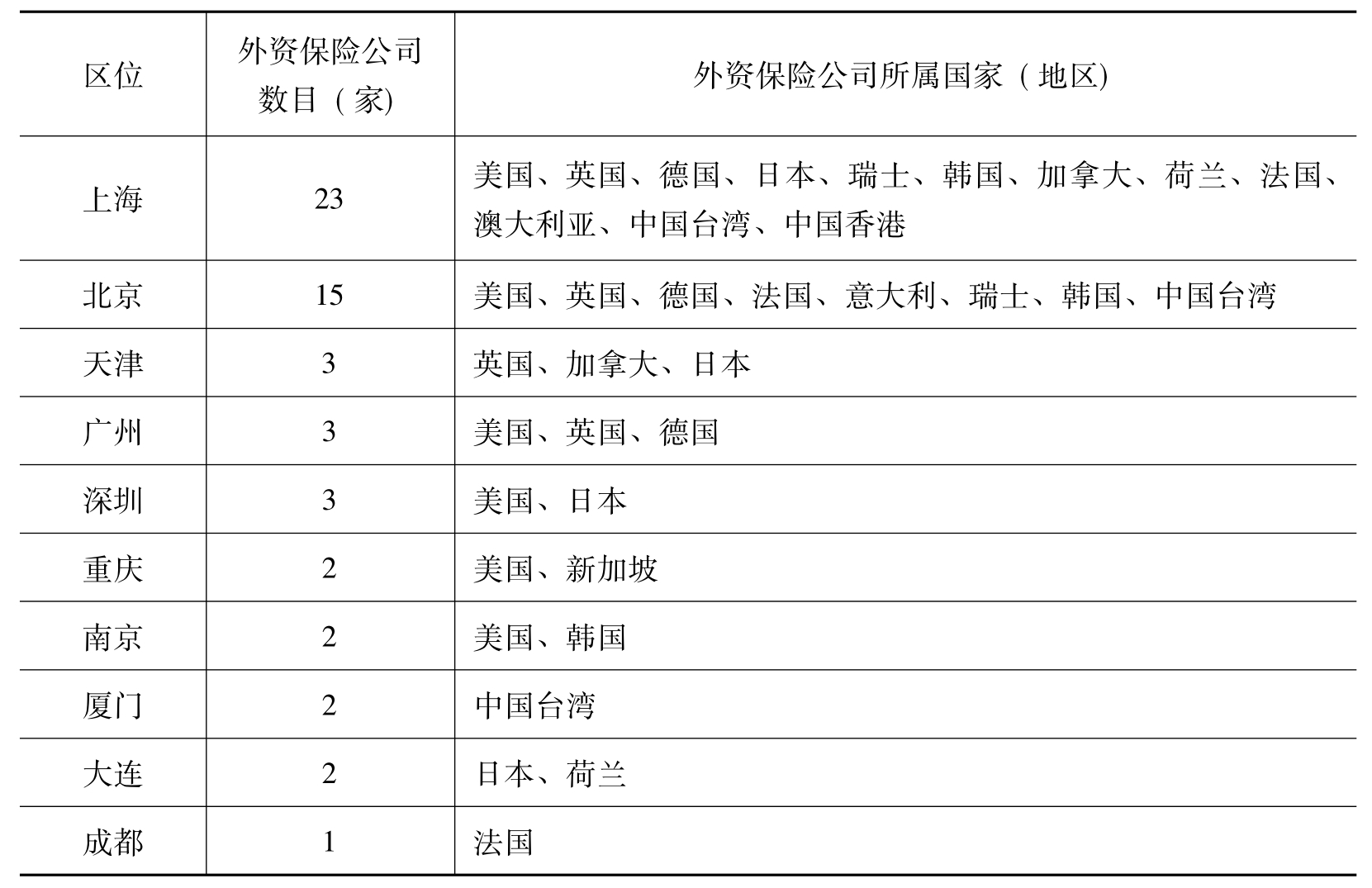

1.12.2第二节 中国保险业的开放

-

1.12.3第三节 中国银行业的外资进入情况

-

1.12.4第四节 中资银行的海外扩张情况

-

1.13第十一章 与贸易有关的知识产权协定

-

1.13.1第一节 知识产权与TRIPS概述

-

1.13.2第二节 TRIPS的主要内容

-

1.13.3案例11.1 欧共体与印度关于对药品及农用化学品专利保护的纠纷

-

1.14第十二章 中国对外贸易管理与主要对外贸易政策措施

-

1.14.1第一节 中国对外贸易管理概述

-

1.14.2第二节 进出口配额与进出口许可证

-

1.14.3第三节 出口退税

-

1.15参考文献