金融系统与技术创新融资研究

-

1.1前 言

-

1.2第一章 导 论

-

1.2.1第一节 选题意义

-

1.2.1.1一、理论意义

-

1.2.1.2二、现实意义

-

1.2.2第二节 研究的出发点与研究对象

-

1.2.2.1一、研究的出发点

-

1.2.2.2二、研究对象

-

1.2.3第三节 相关概念的界定

-

1.2.3.1一、金融系统

-

1.2.3.2二、金融市场

-

1.2.3.3三、金融中介

-

1.2.3.4四、技术创新

-

1.2.4第四节 研究方法与内容安排

-

1.2.4.1一、研究方法

-

1.2.4.2二、本研究创新之处

-

1.2.4.3三、本书结构与内容安排

-

1.3第二章 金融系统与技术创新的相关理论评述

-

1.3.1第一节 金融系统对技术创新的重要性分析

-

1.3.2第二节 金融系统对于技术创新的作用机制

-

1.3.2.1一、聚集和分配投资资金

-

1.3.2.2二、便利交易

-

1.3.2.3三、进行信息生产

-

1.3.2.4四、管理风险

-

1.3.2.5五、提供公司治理机制

-

1.3.3第三节 金融系统差异对技术创新的影响

-

1.3.3.1一、不同金融系统的融资功能与技术创新

-

1.3.3.2二、不同金融系统的信息生产和处理与技术创新

-

1.3.3.3三、不同金融系统的风险管理与技术创新

-

1.3.3.4四、不同金融系统的公司治理与技术创新

-

1.3.4本章小结——关于金融系统优劣的争论

-

1.3.4.1一、银行主导型优越论

-

1.3.4.2二、市场主导型优越论

-

1.3.4.3三、折中论——金融服务以及法律、制度的观点

-

1.4第三章 技术创新融资环境与交易成本

-

1.4.1第一节 不确定性环境

-

1.4.1.1一、确定性研究的历史渊源

-

1.4.1.2二、金融理论中的不确定性

-

1.4.1.3三、技术创新融资中的不确定性与交易成本

-

1.4.2第二节 意见分歧环境

-

1.4.2.1一、意见分歧的界定

-

1.4.2.2二、新技术开发融资中的意见分歧

-

1.4.2.3三、意见分歧与交易成本

-

1.4.3第三节 不对称信息环境

-

1.4.3.1一、信息不对称的界定

-

1.4.3.2二、技术传播融资中的信息不对称

-

1.4.3.3三、不对称信息与交易成本

-

1.4.4第四节 不完备契约环境

-

1.4.4.1一、不完备契约的界定

-

1.4.4.2二、不完备契约与技术创新融资

-

1.4.4.3三、不完备契约环境与交易成本

-

1.4.5本章小结

-

1.5第四章 意见分歧与新技术开发融资

-

1.5.1第一节 投资过程中的信息生产:集体行动和分散行动

-

1.5.1.1一、后验概率与意见分歧

-

1.5.1.2二、共同先验概率时的投资行为

-

1.5.1.3三、不同先验概率时的投资行为

-

1.5.2第二节 观点多样化的模型

-

1.5.2.1一、观点多样化的计量

-

1.5.2.2二、观点多样化的几个关键概率

-

1.5.3第三节 行动方式与金融系统

-

1.5.4第四节 新技术开发中的市场融资和中介融资

-

1.5.4.1一、市场融资的回报分析

-

1.5.4.2二、中介融资的回报分析

-

1.5.4.3三、不同融资方式的回报比较

-

1.5.5本章小结

-

1.6第五章 不对称信息与技术传播融资

-

1.6.1第一节 逆向选择与市场信号

-

1.6.1.1一、逆向选择

-

1.6.1.2二、信号显示

-

1.6.1.3三、信号甄别

-

1.6.2第二节 道德风险及其防范

-

1.6.2.1一、道德风险的界定

-

1.6.2.2二、道德风险的防范

-

1.6.3第三节 技术传播融资中的市场与中介

-

1.6.3.1一、逆向选择与融资方式

-

1.6.3.2二、道德风险与融资方式

-

1.6.4本章小结

-

1.7第六章 不完备契约与技术改进融资

-

1.7.1第一节 关系融资与距离融资

-

1.7.1.1一、关系融资

-

1.7.1.2二、距离融资

-

1.7.1.3三、关系融资和距离融资的比较

-

1.7.2第二节 关系融资:银行主导与市场主导

-

1.7.2.1一、银行主导型金融系统中的关系融资

-

1.7.2.2二、市场主导型金融系统中的关系融资

-

1.7.3第三节 技术改进融资中的关系融资和距离融资

-

1.7.3.1一、关系融资的优点

-

1.7.3.2二、关系融资的缺点

-

1.7.4第四节 技术改进过程中的融资方式

-

1.7.4.1一、技术改进中的融资模型

-

1.7.4.2二、两种融资方式的比较

-

1.7.5本章小结

-

1.8第七章 金融系统演变的一般逻辑

-

1.8.1第一节 早期的金融系统

-

1.8.2第二节 影响金融系统演变的主要因素

-

1.8.2.1一、政府的态度

-

1.8.2.2二、法律环境

-

1.8.2.3三、意识形态

-

1.8.2.4四、制度惯性

-

1.8.3第三节 全球金融系统的发展趋势

-

1.8.3.1一、主流金融系统模式的趋同发展

-

1.8.3.2二、转轨经济金融系统发展的银行主导趋势

-

1.9第八章 最优金融系统与中国金融系统改革

-

1.9.1第一节 最优金融系统

-

1.9.1.1一、技术创新融资环境与最优金融系统

-

1.9.1.2二、最优金融系统的标准

-

1.9.2第二节 中国金融系统的特征

-

1.9.2.1一、中国金融系统改革的过程描述

-

1.9.2.2二、中国金融系统现状概览

-

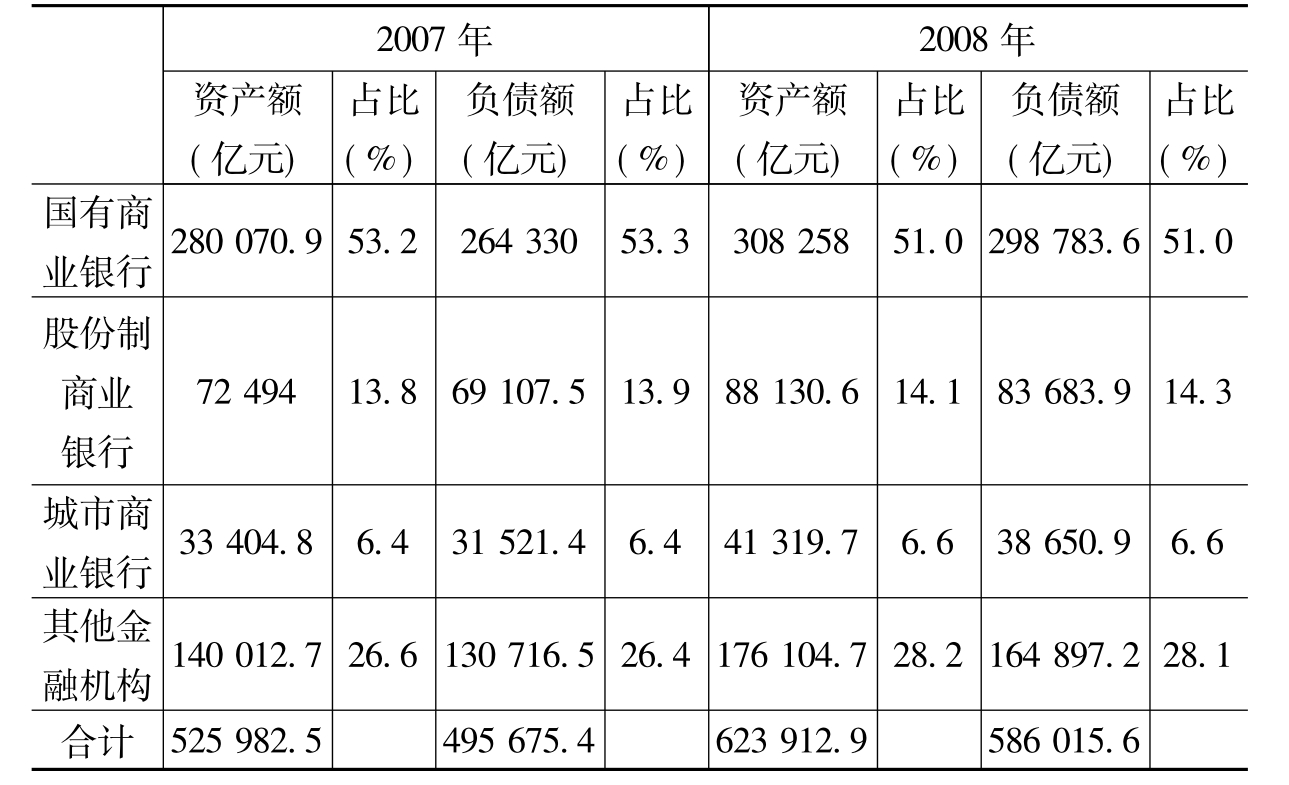

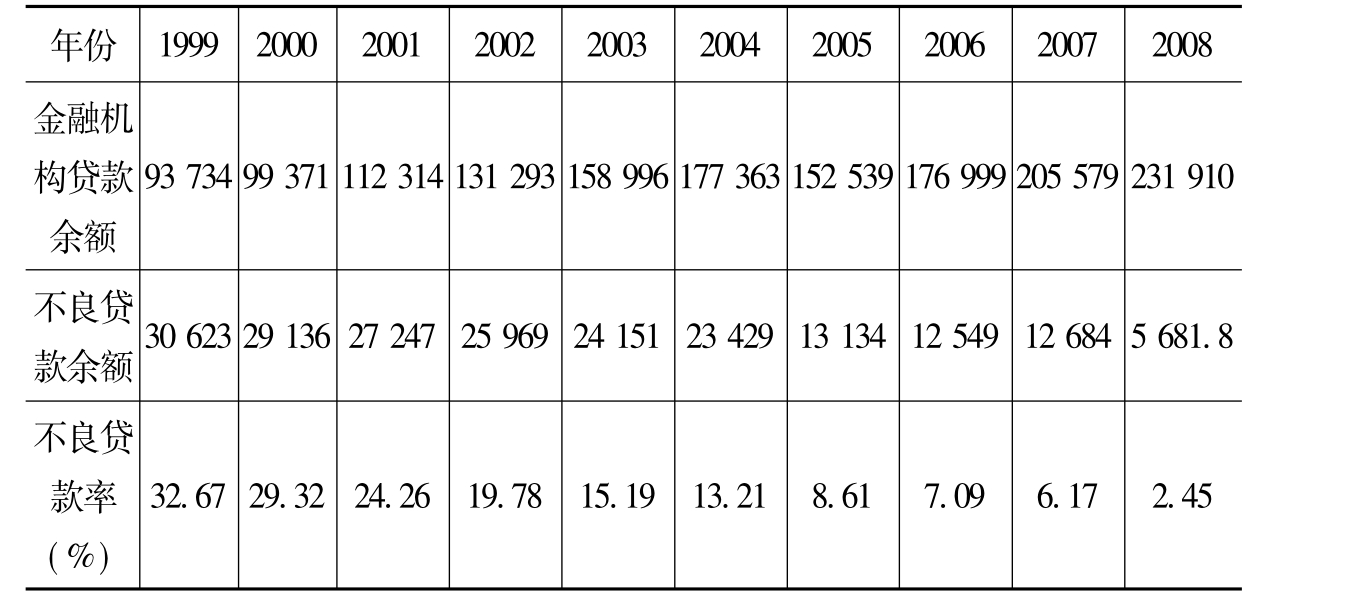

1.9.2.3三、中国金融系统的典型特征:银行占有绝对优势地位

-

1.9.2.4四、中国金融系统的典型特征:政府主导

-

1.9.3第三节 中国金融系统改革的方向

-

1.9.3.1一、市场主导型的金融系统

-

1.9.3.2二、银行主导型的金融系统

-

1.9.3.3三、市场和中介相互补充的金融系统

-

1.9.4第四节 中国金融系统的优化与技术创新

-

1.9.4.1一、中国技术创新面临融资制约

-

1.9.4.2二、中国金融系统的衍生功能缺陷

-

1.9.4.3三、建设功能完备的金融系统

-

1.9.4.4四、建设富有弹性的金融系统

-

1.9.5本章小结

-

1.10结论

-

1.11参考文献

-

1.11.1英文参考文献

-

1.11.2中文参考文献