创业管理

-

1.1引 言

-

1.2致 谢

-

1.3目录

-

1.4第一章 创业、创业精神与创业社会

-

1.4.1引导阅读:我们需要怎样的企业家精神

-

1.4.2第一节 创业、创业者与企业家

-

1.4.2.1一、什么是创业

-

1.4.2.2二、创业者与企业家

-

1.4.2.3三、创业与创业精神

-

1.4.2.4四、古典创业与公司创业

-

1.4.3第二节 创业与创新

-

1.4.3.1一、创新的概念及创新理论

-

1.4.3.2二、创新与创业

-

1.4.4第三节 创业管理与一般管理

-

1.4.4.1一、创业管理的含义

-

1.4.4.2二、创业管理与一般管理

-

1.4.4.3三、新企业的管理与成熟企业的管理的不同

-

1.4.5第四节 创业对社会经济发展的推动作用

-

1.4.5.1一、创业是经济增长的推动力

-

1.4.5.2二、创业创造了大批新的企业家和大量的就业机会

-

1.4.5.3三、创业是科学技术和市场的纽带,创业与创新相互促进

-

1.4.5.4四、创业催生新行业的形成

-

1.4.5.5五、创业催生了风险资本产业的成长

-

1.4.5.6六、创业与社会进步

-

1.4.6小 结

-

1.4.7思考题

-

1.4.8讨论案例伊士曼的柯达人生

-

1.5第二章 创业环境

-

1.5.1引导阅读:汉正街与义乌小商品市场:谁主沉浮?

-

1.5.2第一节 环境对创业的影响及其评价

-

1.5.2.1一、环境对创业的影响

-

1.5.2.2二、创业环境评价与分析

-

1.5.3第二节 全球创业观察的环境分析方法

-

1.5.3.1一、全球创业观察简介

-

1.5.3.2二、GEM关于创业环境的九个指标

-

1.5.3.3三、中国的创业环境质量

-

1.5.4第三节 企业孵化器

-

1.5.4.1一、国外创业服务与企业孵化器业的发展模式

-

1.5.4.2二、中国创业服务与企业孵化器业的发展模式

-

1.5.5小 结

-

1.5.6思考题

-

1.5.7讨论案例消费者有限公司

-

1.6第三章 创业机会

-

1.6.1引导阅读:中国服务业发展潜力巨大

-

1.6.2第一节 创业机会的含义与机会决策

-

1.6.2.1一、创业机会的概念

-

1.6.2.2二、创业机会产生的条件和过程

-

1.6.2.3三、机会决策

-

1.6.3第二节 创业机会的来源

-

1.6.3.1一、创业机会的来源

-

1.6.3.2二、创业机会来源的具体分析

-

1.6.3.3三、有计划地获取机会信息

-

1.6.4第三节创业机会识别中的创造性思维

-

1.6.4.1一、创业机会识别中的认知模式

-

1.6.4.2二、从创业理念到创业机会

-

1.6.4.3三、机会识别中的创造性思维

-

1.6.5第四节 创业机会评估

-

1.6.5.1一、机会评价的方面

-

1.6.5.2二、创业机会的评价方法

-

1.6.6小 结

-

1.6.7思考题

-

1.6.8讨论案例无水洗车为啥叫好不叫座?

-

1.7第四章 创业者及其创业决策

-

1.7.1引导案例:人生成功第一大捷径

-

1.7.2第一节 创业决策与创业动机

-

1.7.2.1一、创业决策过程及其驱动因素

-

1.7.2.2二、创业条件与创业成功的关键因素

-

1.7.3第二节 创业目标与创业动机

-

1.7.3.1一、创业目标

-

1.7.3.2二、创业动机

-

1.7.3.3三、创业者对创业收益与成本的预期

-

1.7.3.4四、自主创业与工薪就业

-

1.7.4第三节 创业者特征

-

1.7.4.1一、创业者特质

-

1.7.4.2二、创业者的背景与经历

-

1.7.5第四节创业知识和技能

-

1.7.5.1一、创业者必须具备的知识

-

1.7.5.2二、创业技能

-

1.7.5.3三、如何积累和培养创业知识和技能

-

1.7.6第五节 创业团队

-

1.7.6.1一、创业团队的重要性

-

1.7.6.2二、团队特质

-

1.7.6.3三、团队中存在的陷阱

-

1.7.7小 结

-

1.7.8思考题

-

1.7.9讨论案例创业时代的创业英雄——邓中翰与李彦宏

-

1.7.9.1一、邓中翰与他的创业团队

-

1.7.9.2二、李彦宏与百度模式

-

1.8第五章 创业融资

-

1.8.1引导案例:美国创业资本涌入中国初创企业

-

1.8.2第一节 创业融资的财务框架

-

1.8.2.1一、创业融资的内容

-

1.8.2.2二、创业融资的原则

-

1.8.3第二节创业资金需求

-

1.8.3.1一、计算创业所需投资

-

1.8.3.2二、充分估计创业所需资金

-

1.8.3.3三、创业资金需求预测方法

-

1.8.4第三节 创业资金来源

-

1.8.4.1一、创业资金来源

-

1.8.4.2二、股权融资与债权融资

-

1.8.4.3三、影响企业选择融资方式的关键因素

-

1.8.5第四节 风险投资与融资

-

1.8.5.1一、风险资本对中小企业成长的支持作用

-

1.8.5.2二、风险资本融资过程

-

1.8.5.3三、获取风险资金支持的条件

-

1.8.5.4四、股权融资交易结构

-

1.8.6小 结

-

1.8.7思考题

-

1.8.8讨论案例“人造皮肤”获重大突破,成果转化遇资金“瓶颈”

-

1.9第六章 创业计划

-

1.9.1引导案例:手工布鞋坊胎死腹中

-

1.9.2第一节 创业计划的特征与价值

-

1.9.2.1一、创业计划与创业想法以及机会筛选的不同

-

1.9.2.2二、创业计划的类型

-

1.9.2.3三、创业计划的作用

-

1.9.2.4四、创业计划准备的三个角度

-

1.9.3第二节 创业计划的结构

-

1.9.3.1一、创业计划版式一

-

1.9.3.2二、创业计划版式二

-

1.9.3.3三、创业计划版式三

-

1.9.4第三节 创业计划的写作

-

1.9.4.1一、版式一各部分的写作

-

1.9.4.2二、版式二各部分的写作

-

1.9.4.3三、版式三主要内容的写作

-

1.9.5第四节 有效的创业计划与执行

-

1.9.5.1一、有效的创业计划的特征

-

1.9.5.2二、创业计划的写作原则

-

1.9.5.3三、如何使创业计划真实可行

-

1.9.5.4四、创业计划的演示与执行

-

1.9.6小 结

-

1.9.7思考题

-

1.10附录6-1 创业计划模块练习指导

-

1.10.1四、新企业组织形式的选择

-

1.10.2第六节 与新企业相关的其他法律问题

-

1.10.2.1一、知识产权

-

1.10.2.2二、合同

-

1.10.2.3三、税收

-

1.10.2.4四、保险

-

1.10.2.5五、产品安全与责任

-

1.10.3小 结

-

1.10.4思考题

-

1.10.5讨论案例专利问题

-

1.11第八章 新企业的战略计划与经营模式

-

1.11.1引导案例:戴尔公司

-

1.11.2第一节 创业方式

-

1.11.2.1一、创建一个新企业

-

1.11.2.2二、收购现有企业

-

1.11.2.3三、特许经营

-

1.11.3第二节 新企业的经营模式

-

1.11.3.1一、创业模式与经营模式

-

1.11.3.2二、创业模式的分类

-

1.11.4第三节新企业的组织结构

-

1.11.4.1一、组织结构的基本知识

-

1.11.4.2二、新企业的组织结构特征

-

1.11.5第四节 新企业的战略计划

-

1.11.5.1一、新企业战略计划的必要性

-

1.11.5.2二、新企业战略计划的价值

-

1.11.5.3三、新企业战略计划的特征

-

1.11.5.4四、新企业战略计划的缺乏

-

1.11.5.5五、新企业战略计划中的错误

-

1.11.6第五节 新企业的战略执行方法

-

1.11.6.1一、机会管理方法

-

1.11.6.2二、里程碑计划方法

-

1.11.6.3三、创新型战略矩阵方法

-

1.11.6.4四、多阶段统一方法

-

1.11.7小 结

-

1.11.8思考题

-

1.11.9讨论案例1Amazon的创业模式

-

1.11.9.1一、又一个网络神话

-

1.11.9.2二、艺术般的事业

-

1.11.9.3三、新的商业模式

-

1.11.10讨论案例2中国民营航空企业的市场进入战略

-

1.11.10.1春秋航空公司:打通旅游产业链,埋首成本控制

-

1.11.10.2低成本运营秘诀

-

1.11.10.3奥凯航空公司:错位经营大做航空货运

-

1.11.10.4能否真正“低成本”?鲇鱼还是观赏鱼

-

1.12第九章 新企业的营销与财务管理

-

1.12.1引导案例:淘金路步步惊魂

-

1.12.2第一节新企业的营销管理

-

1.12.2.1一、目标市场营销

-

1.12.2.2二、人员销售

-

1.12.2.3三、新产品的定价模式

-

1.12.3第二节 新企业的成本管理

-

1.12.3.1一、成本和费用

-

1.12.3.2二、成本费用预测

-

1.12.4第三节 新企业的财务管理

-

1.12.4.1一、建立会计账簿

-

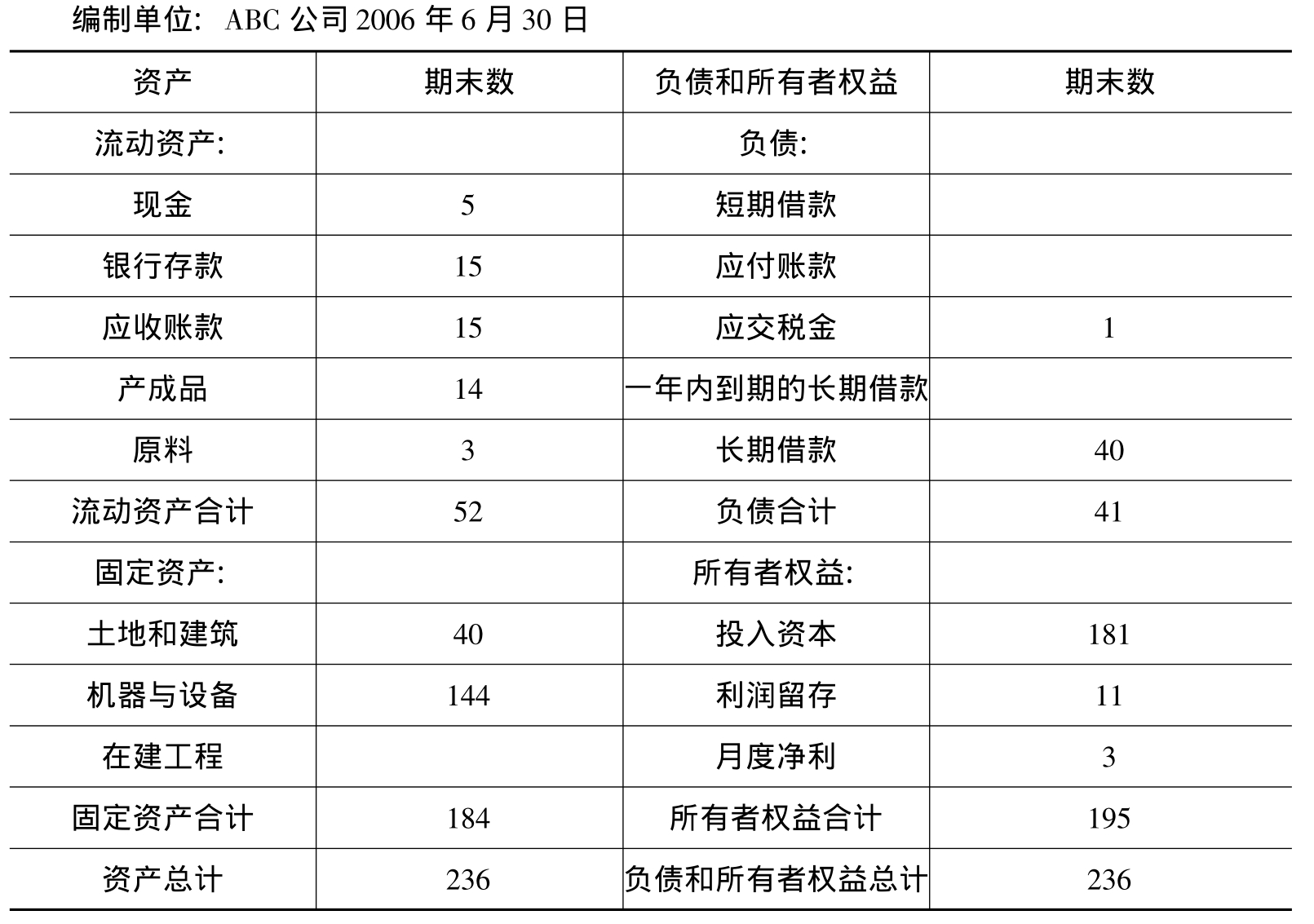

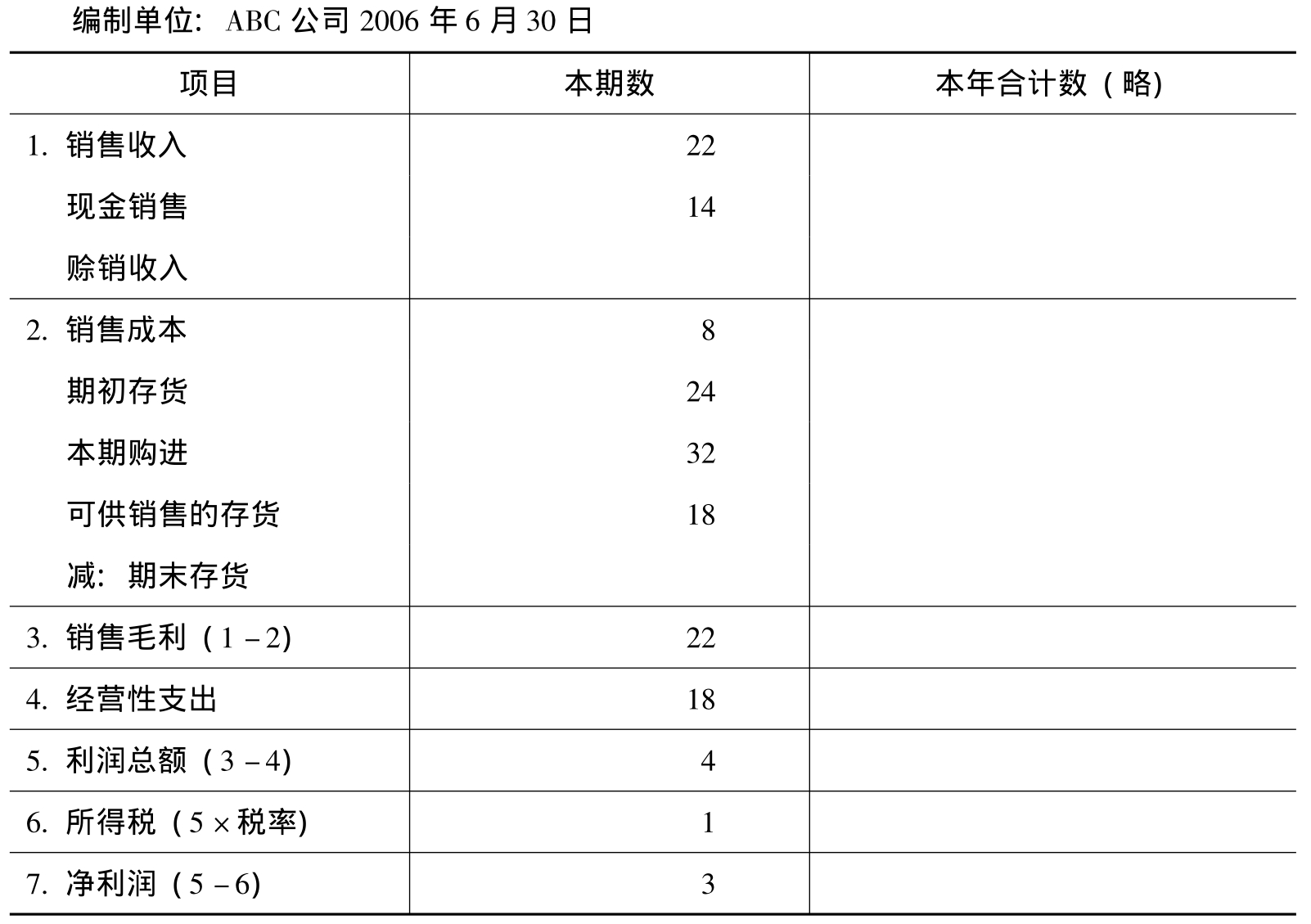

1.12.4.2二、财务报表

-

1.12.5第四节 新企业的现金流管理

-

1.12.5.1一、现金流量决定新企业的成败

-

1.12.5.2二、编制现金流量表

-

1.12.5.3三、现金流分类管理

-

1.12.6小 结

-

1.12.7思考题

-

1.12.8讨论案例1Scruba Dub洗车公司

-

1.12.9讨论案例2 庄妈妈的风雨创业路

-

1.13第十章 新企业的成长管理

-

1.13.1引导案例:盛大的成长路径

-

1.13.2第一节 关于企业成长的一般理论

-

1.13.2.1一、主流经济学理论

-

1.13.2.2二、生命周期模型

-

1.13.2.3三、演进理论

-

1.13.2.4四、企业战略模型

-

1.13.3第二节 新企业成长研究的一些概念和假设

-

1.13.3.1一、成长型企业的特征

-

1.13.3.2二、企业成长的几个关键概念

-

1.13.3.3三、新企业成长阶段的关键因素

-

1.13.3.4四、新企业成长的关键任务

-

1.13.4第三节 新企业如何建立竞争优势

-

1.13.4.1一、新企业的战略选择

-

1.13.4.2二、新企业的竞争优势

-

1.13.4.3三、如何建立竞争优势——选择和保护创业机会

-

1.13.5第四节 企业成长阶段的领导风格与企业文化

-

1.13.5.1一、领导与管理风格的转变

-

1.13.5.2二、培育与建立组织文化

-

1.13.5.3三、组织结构的调整

-

1.13.5.4四、建造适应性的企业

-

1.13.6第五节 企业成长阶段的风险管理

-

1.13.6.1一、新企业成长期遇到的主要问题和风险

-

1.13.6.2二、新企业的困境产生的主要原因

-

1.13.6.3三、危机征兆

-

1.13.6.4四、如何管理风险和不确定性

-

1.13.6.5五、风险管理的过程

-

1.13.7第六节 寻求新的成长机会——公司创业

-

1.13.7.1一、公司创业的含义及其作用

-

1.13.7.2二、公司创业的层次

-

1.13.7.3三、公司创业的三个维度

-

1.13.8第七节 新企业的收获策略

-

1.13.8.1一、创业者为什么需要制订收获战略

-

1.13.8.2二、制定收获战略:时机的把握是关键

-

1.13.8.3三、收获选择方式

-

1.13.9小 结

-

1.13.10思考题

-

1.13.11讨论案例AOL创业之路

-

1.14附 录 全球创业研究与创业教育

-

1.14.1创业研究的思想流派与研究方法

-

1.14.1.1一、创业思想学派(The Schools of Entrepreneurship Thought)

-

1.14.1.2二、创业过程学派(ProcessApproaches)

-

1.14.2创业研究的多学科性质

-

1.14.2.1一、社会学的研究

-

1.14.2.2二、心理学的研究

-

1.14.2.3三、社会文化理论的研究

-

1.14.2.4四、信息经济学的研究

-

1.14.3创业研究的范式

-

1.14.4创业教育

-

1.14.4.1一、全球创业教育的历程

-

1.14.4.2二、创业学课程体系与内容

-

1.14.4.3三、创业教育的目标

-

1.14.4.4四、创业教育的重要性

-

1.14.4.5五、美国创业教育经验对我们的启示

-

1.15参考文献