发展经济学概论(第二版)

-

1.1序

-

1.2前 言

-

1.3第一章 导 论

-

1.3.1第一节 发展中国家

-

1.3.2第二节 经济增长和经济发展

-

1.3.3第三节 发展经济学的兴起和演变

-

1.4第二章 经济增长理论和论证经济发展问题的基本思路

-

1.4.1第一节 经济增长理论

-

1.4.2第二节 论证经济发展问题的基本思路

-

1.5第三章 资本形成

-

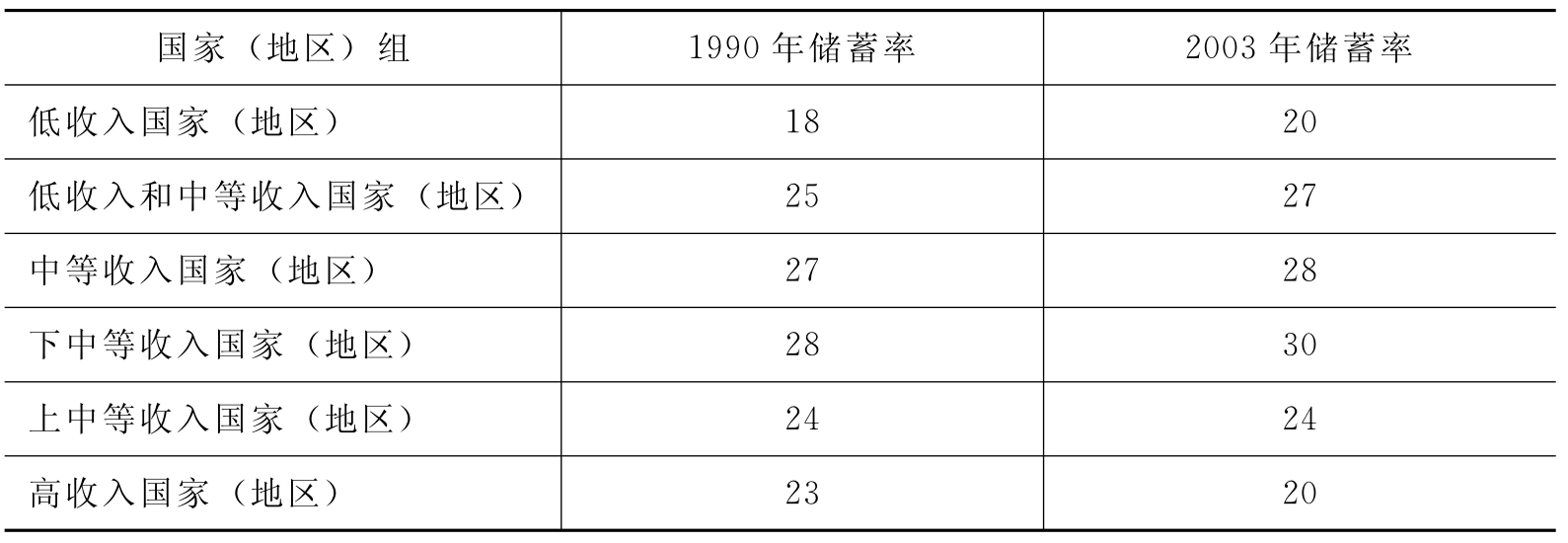

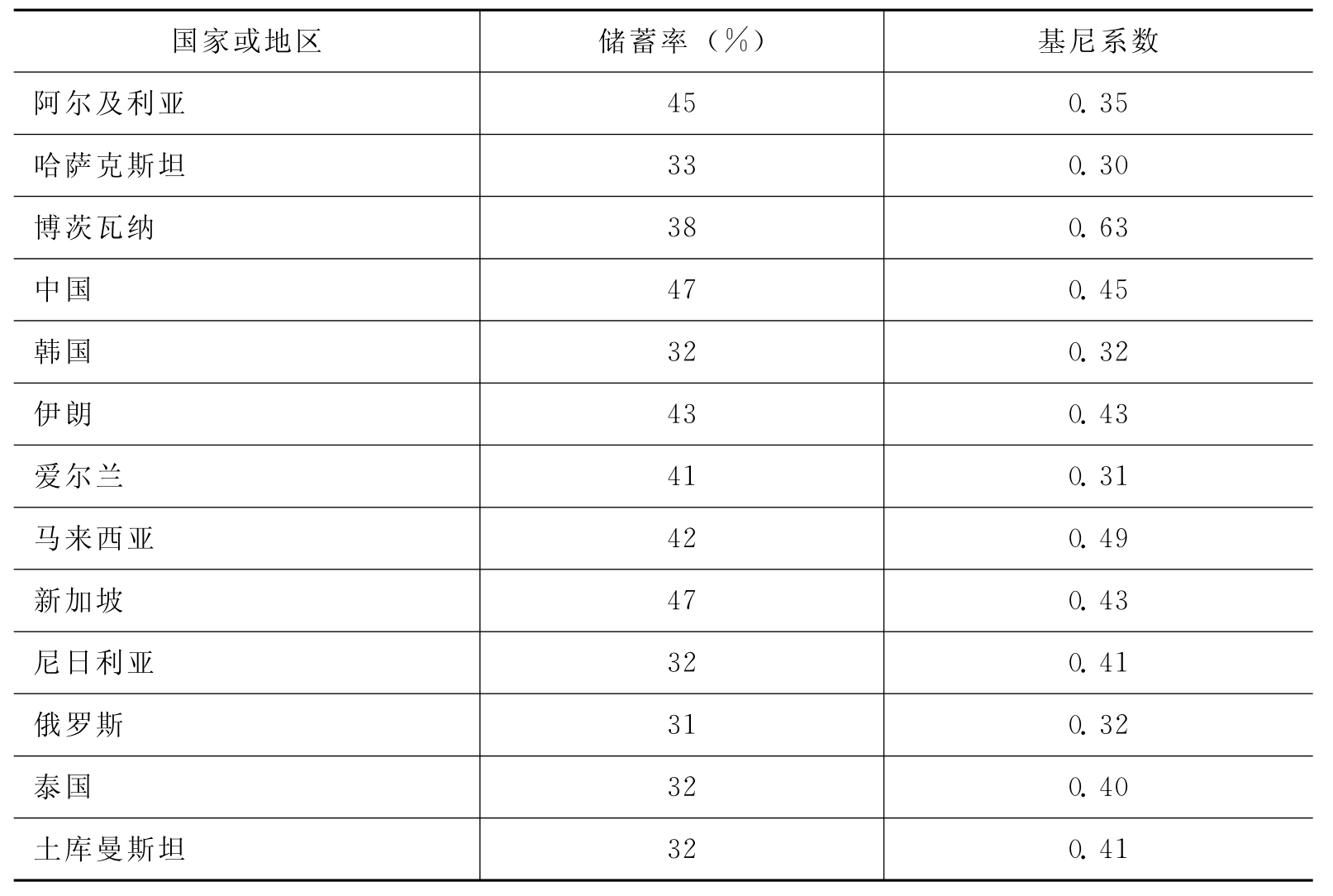

1.5.1第一节 资本匮乏对经济发展的障碍

-

1.5.2第二节 促进资本形成的理论

-

1.5.3第三节 资本形成的来源

-

1.6第四章 人力资源

-

1.6.1第一节 控制人口的重要性

-

1.6.2第二节 人力资源的闲置

-

1.6.3第三节 开发人力资源的重要性

-

1.6.4第四节 发展中国家教育存在的问题

-

1.7第五章 人口流动

-

1.7.1第一节 刘易斯模式

-

1.7.2第二节 拉尼斯-费模式

-

1.7.3第三节 托达罗模式

-

1.8第六章 工业化和农业进步

-

1.8.1第一节 工业化与经济发展

-

1.8.2第二节 工业化过程中的农业

-

1.8.3第三节 农业的进步

-

1.9第七章 技术进步

-

1.9.1第一节 技术进步概述

-

1.9.2第二节 技术进步与经济增长

-

1.9.3第三节 技术进步与产业结构变革

-

1.9.4第四节 技术选择、制度创新与技术进步

-

1.9.5第五节 技术差距与技术转移

-

1.10第八章 经济发展中优先顺序的选择

-

1.10.1第一节 平衡增长和不平衡增长

-

1.10.2第二节 部门发展优先顺序

-

1.10.3第三节 地区发展优先顺序

-

1.10.4第四节 收入最大化和就业最大化

-

1.11第九章 对外贸易

-

1.11.1第一节 发展中国家对外贸易的特点

-

1.11.2第二节 传统的国际贸易理论

-

1.11.3第三节 从发展中国家国情看传统的国际贸易理论

-

1.11.4第四节 发展中国家对外贸易战略

-

1.11.5第五节 关税与外汇管理

-

1.11.6第六节 区域一体化和经济全球化

-

1.12第十章 外资利用

-

1.12.1第一节 外资弥补国内储蓄的模式分析

-

1.12.2第二节 外国援助

-

1.12.3第三节 外国投资

-

1.12.4第四节 对外债务问题

-

1.13第十一章 财政政策和金融体系

-

1.13.1第一节 税收政策

-

1.13.2第二节 政府支出

-

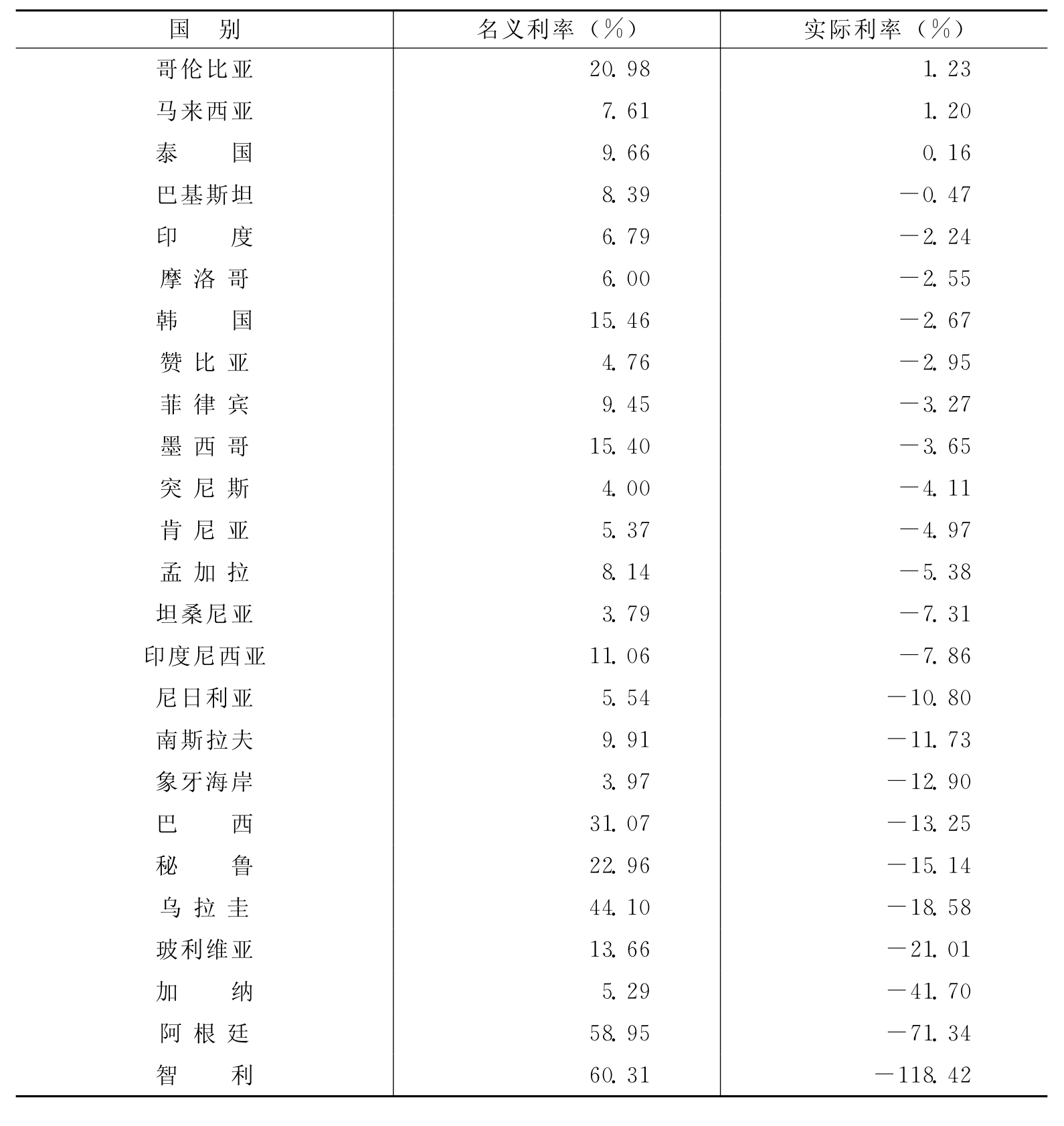

1.13.3第三节 金融抑制

-

1.13.4第四节 金融自由化

-

1.14第十二章 社会项目评估

-

1.14.1第一节 项目评估的历史发展和理论基础

-

1.14.2第二节 项目评估的基本结构和内容

-

1.14.3第三节 项目评估在发展中国家的应用

-

1.15第十三章 计划与市场

-

1.15.1第一节 对市场机制缺陷的论证

-

1.15.2第二节 对计划化缺陷的论证

-

1.15.3第三节 对计划与市场关系的再认识

-

1.16第十四章 可持续发展

-

1.16.1第一节 可持续发展的基本思想

-

1.16.2第二节 可持续发展因素分析

-

1.16.3第三节 发展中国家实现可持续发展的基本思路

-

1.17第十五章 发展中国家经济发展的实践

-

1.17.1第一节 发展中国家经济发展的基本过程

-

1.17.2第二节 发展中国家经济建设的成就和遇到的问题

-

1.17.3第三节 发展中国家经济发展中的经验和教训

-

1.17.4第四节 经济全球化中的发展中国家

-

1.18第十六章 发展经济学的展望

-

1.18.1第一节 发展经济学在西方国家的衰落

-

1.18.2第二节 发展经济学的光明前景