电子商务实验教程

-

1.1前 言

-

1.2总 序

-

1.3目录

-

1.4实验一 商务网站的设计与制作

-

1.4.1一、实验指导

-

1.4.1.1(一)实验目的

-

1.4.1.2(二)实验工具

-

1.4.1.3(三)实验内容

-

1.4.1.4(四)实验步骤

-

1.4.1.5(五)实验结果

-

1.4.1.6(六)思考题

-

1.4.2二、相关知识

-

1.5实验二 电子邮件客户端软件及其使用

-

1.5.1一、实验指导

-

1.5.1.1(一)实验目的

-

1.5.1.2(二)实验工具

-

1.5.1.3(三)实验内容

-

1.5.1.4(四)实验步骤

-

1.5.1.5(五)实验结果

-

1.5.1.6(六)思考题

-

1.5.2二、相关知识

-

1.5.2.1(一)Foxmail的安装与使用

-

1.5.2.2(二)Outlook Express的设置与使用技巧

-

1.6实验三 网上购物与支付方式的比较

-

1.6.1一、实验指导

-

1.6.1.1(一)实验目的

-

1.6.1.2(二)实验工具

-

1.6.1.3(三)实验内容

-

1.6.1.4(四)实验步骤

-

1.6.1.5(五)实验结果

-

1.6.1.6(六)思考题

-

1.6.2二、相关知识

-

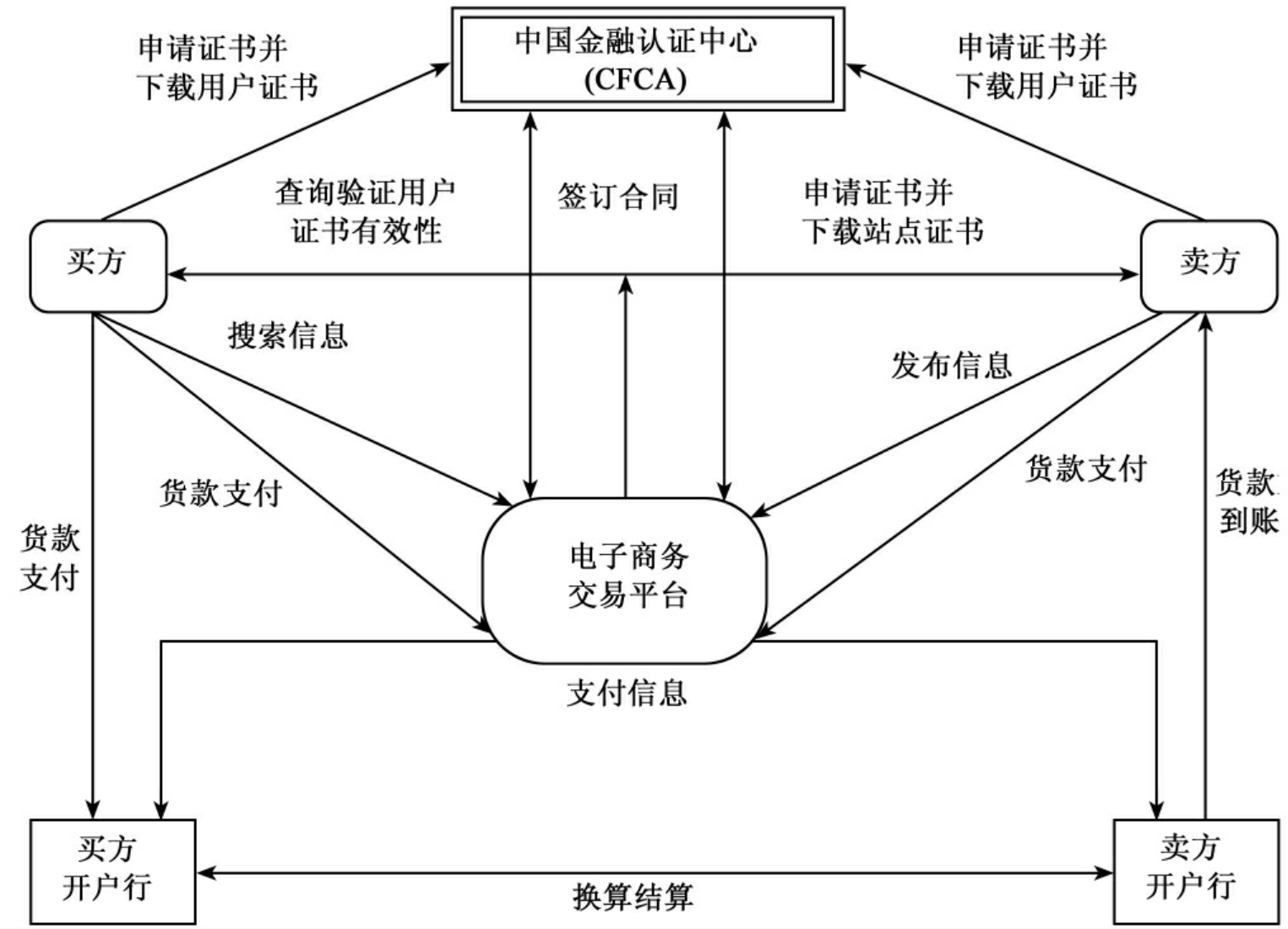

1.6.2.1(一)网上购物与支付流程

-

1.6.2.2(二)不同支付方式的比较

-

1.7实验四 网上购物与物流模式比较

-

1.7.1一、实验指导

-

1.7.1.1(一)实验目的

-

1.7.1.2(二)实验工具

-

1.7.1.3(三)实验内容

-

1.7.1.4(四)实验步骤

-

1.7.1.5(五)实验结果

-

1.7.1.6(六)思考题

-

1.7.2二、相关知识

-

1.7.2.1(一)第三方物流配送

-

1.7.2.2(二)联邦快递的电子商务物流配送

-

1.8实验五 数字证书的使用

-

1.8.1一、实验指导

-

1.8.1.1(一)实验目的

-

1.8.1.2(二)实验工具

-

1.8.1.3(三)实验内容

-

1.8.1.4(四)实验步骤

-

1.8.1.5(五)实验结果

-

1.8.1.6(六)思考题

-

1.8.2二、相关知识

-

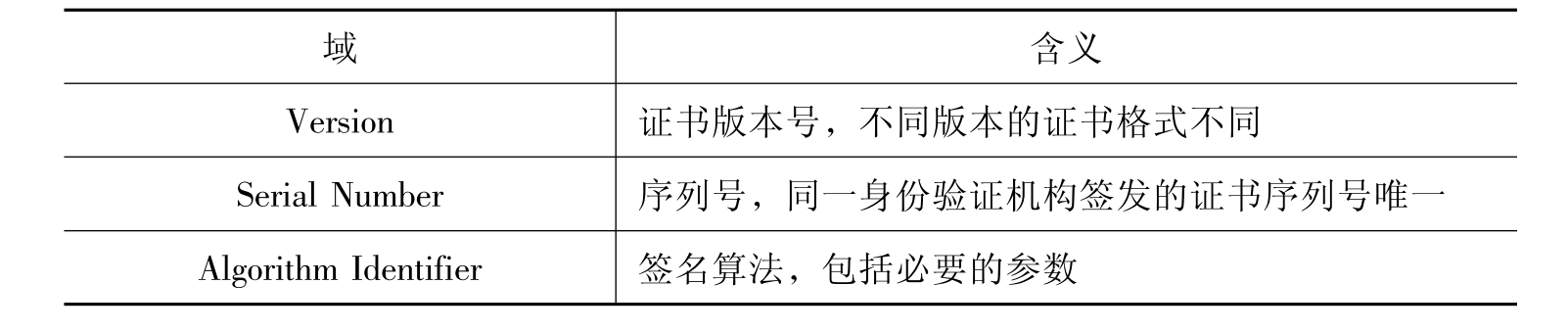

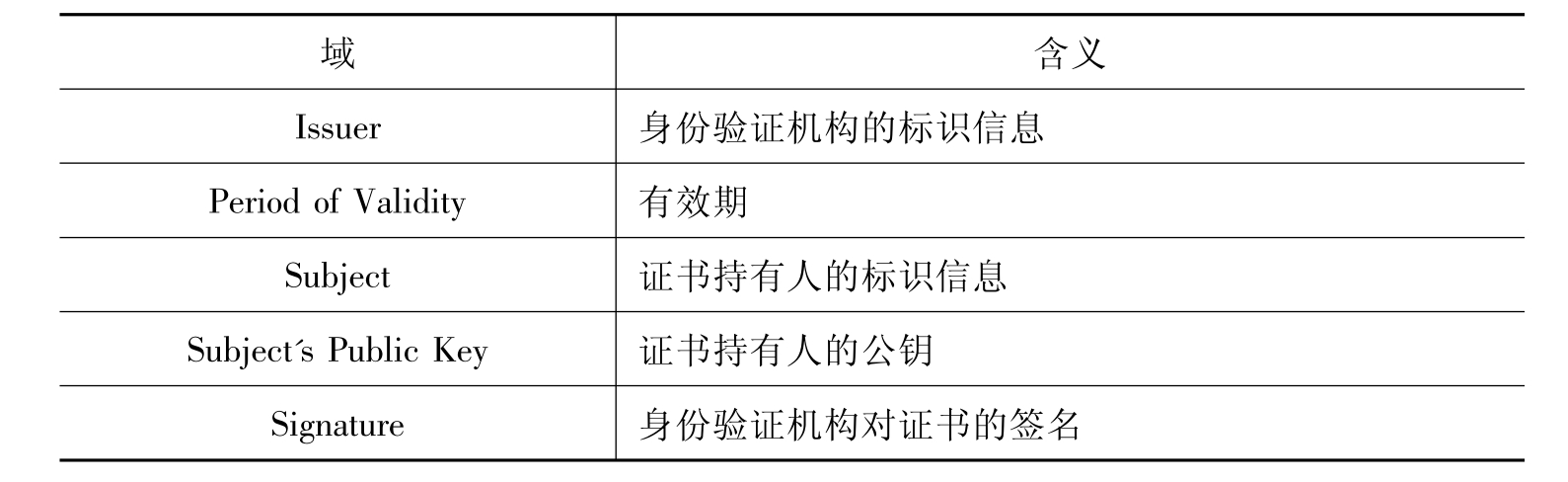

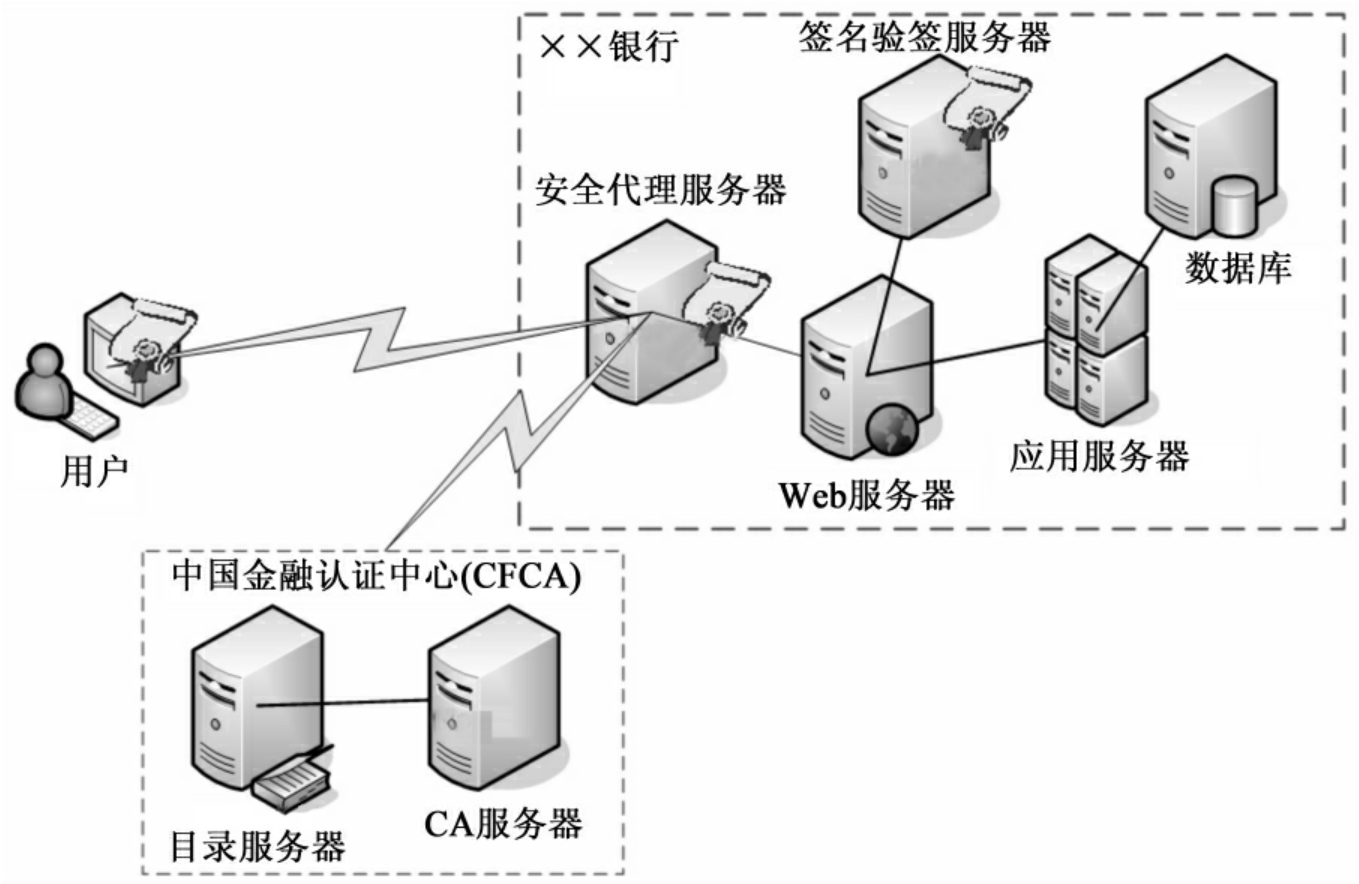

1.8.2.1(一)数字证书技术简介

-

1.8.2.2(二)数字证书在电子邮件中的应用

-

1.9实验六 网上商店的建设

-

1.9.1一、实验指导

-

1.9.1.1(一)实验目的

-

1.9.1.2(二)实验工具

-

1.9.1.3(三)实验内容

-

1.9.1.4(四)实验步骤

-

1.9.1.5(五)实验结果

-

1.9.1.6(六)思考题

-

1.9.2二、相关知识

-

1.9.2.1(一)C2C网上商店

-

1.9.2.2(二)B2B网上商店

-

1.10实验七 电子商务的网络营销传播

-

1.10.1一、实验指导

-

1.10.1.1(一)实验目的

-

1.10.1.2(二)实验工具

-

1.10.1.3(三)实验内容

-

1.10.1.4(四)实验步骤

-

1.10.1.5(五)实验结果

-

1.10.1.6(六)思考题

-

1.10.2二、相关知识

-

1.10.2.1(一)网络营销策划书

-

1.10.2.2(二)网络营销传播效果的评估方法

-

1.11实验八 电子商务网站的综合评价

-

1.11.1一、实验指导

-

1.11.1.1(一)实验目的

-

1.11.1.2(二)实验工具

-

1.11.1.3(三)实验内容

-

1.11.1.4(四)实验步骤

-

1.11.1.5(五)实验结果

-

1.11.1.6(六)思考题

-

1.11.2二、相关知识

-

1.11.2.1(一)商务网站的评价指标

-

1.11.2.2(二)商务网站的评价指标体系与评分表(表8-1)

-

1.11.2.3(三)电子商务网站的综合评价分析示例

-

1.12主要参考文献