中国对外贸易(修订版)

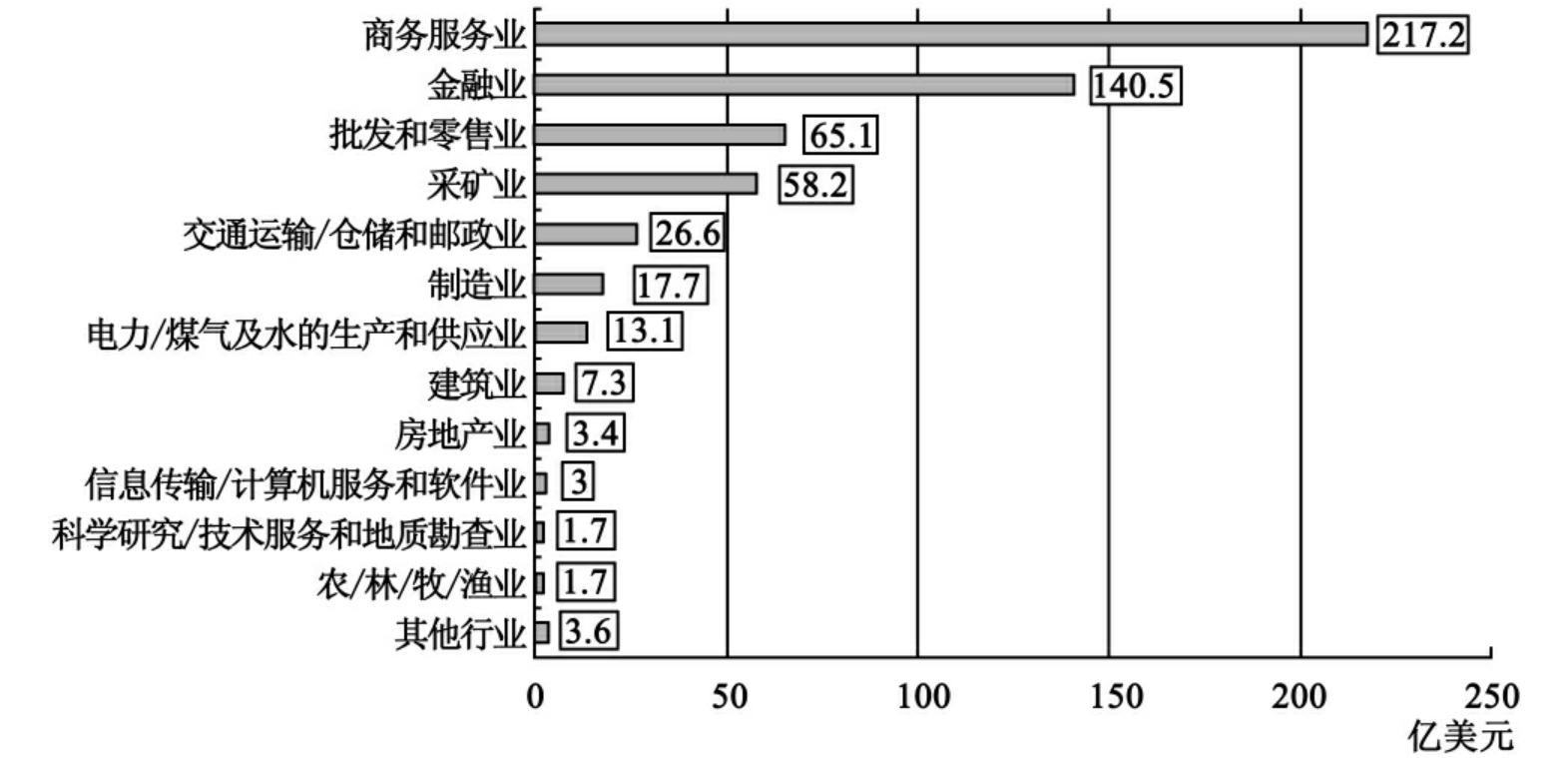

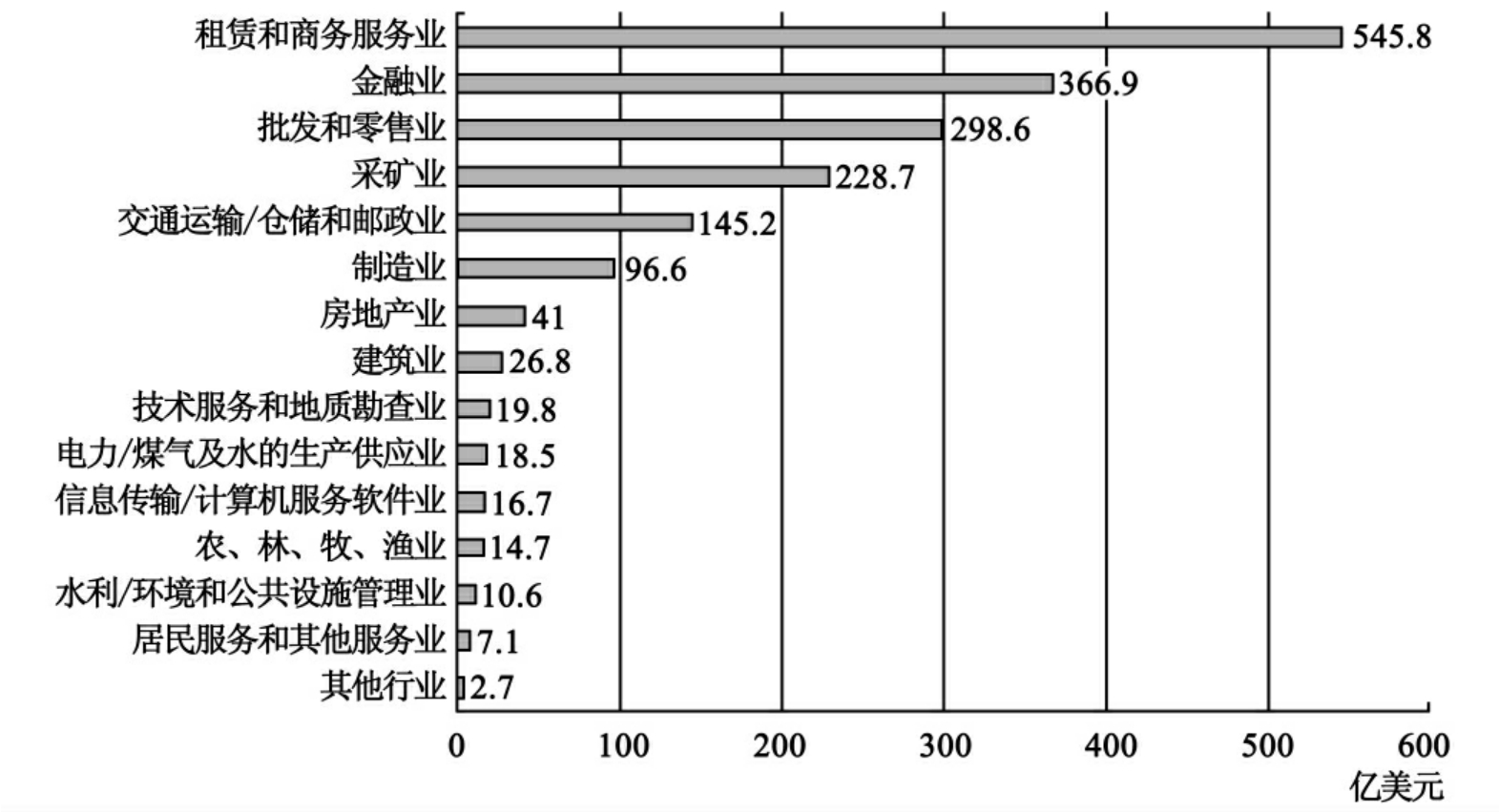

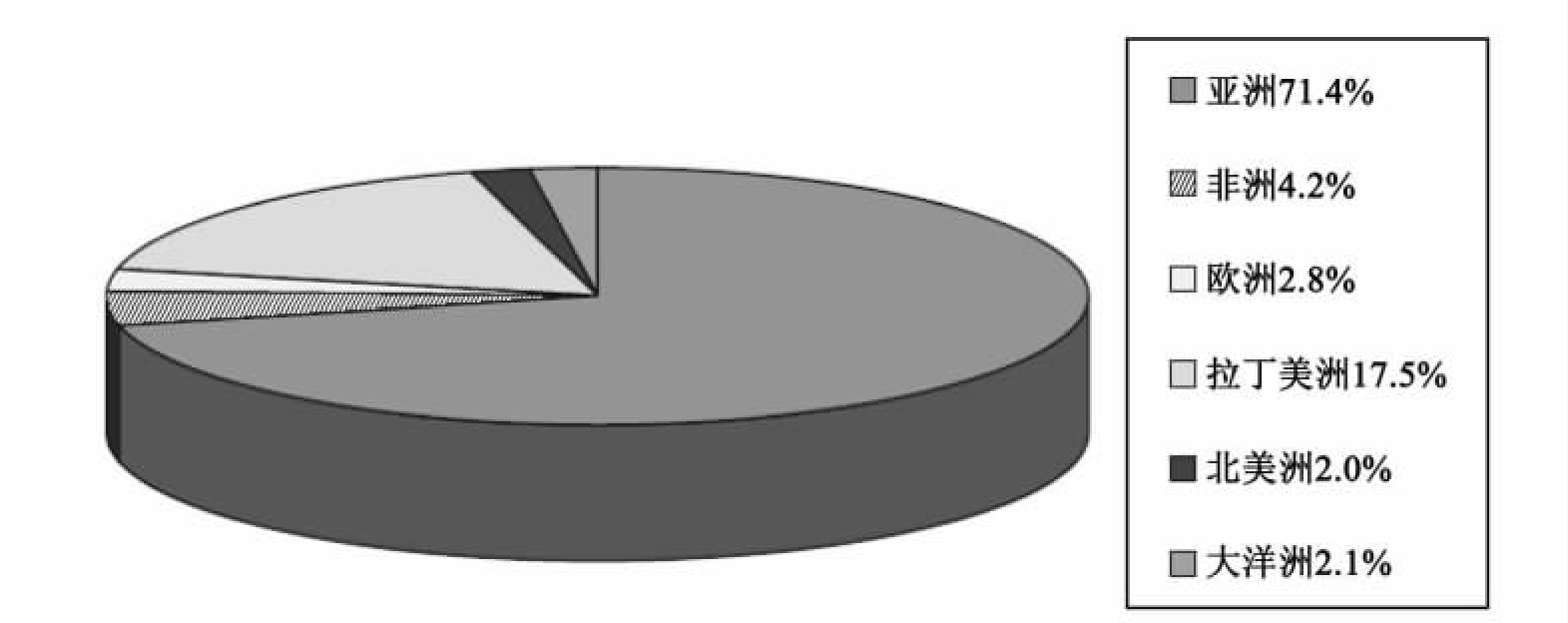

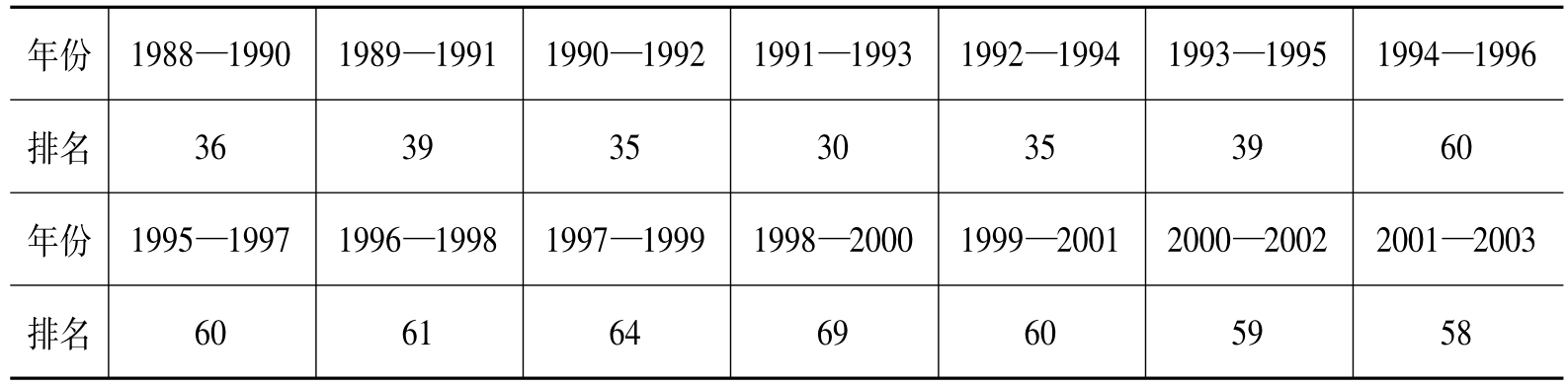

-

1.1总 序

-

1.2前 言

-

1.3目录

-

1.4第一章 中国对外贸易发展引论

-

1.4.1第一节 国际贸易环境与中国外贸发展

-

1.4.2第二节 中国对外贸易发展的历史演变

-

1.4.3第三节 当代中国对外贸易的发展

-

1.5第二章 对外贸易发展的理论基础

-

1.5.1第一节 国际分工理论

-

1.5.2第二节 中国对外开放的理论与实践

-

1.5.3第三节 开放条件下的中国经济发展

-

1.6第三章 中国对外贸易管理体制

-

1.6.1第一节 计划经济下的对外贸易体制

-

1.6.2第二节 改革开放中的对外贸易体制

-

1.6.3第三节 WTO与中国外贸体制的发展

-

1.6.4第四节 中国对外贸易的法律体系

-

1.7第四章 中国对外贸易发展战略

-

1.7.1第一节 经济发展与贸易战略

-

1.7.2第二节 贸易战略的含义和类型

-

1.7.3第三节 中国贸易战略的演变

-

1.7.4第四节 中国贸易发展的战略探讨

-

1.8第五章 中国进出口管理政策

-

1.8.1第一节 进出口行政管理政策

-

1.8.2第二节 进出口信贷管理政策

-

1.8.3第三节 进出口财税管理政策

-

1.8.4第四节 进出口商品检验政策

-

1.9第六章 中国的海关与关税管理制度

-

1.9.1第一节 中国的海关管理

-

1.9.2第二节 海关报关与通关制度

-

1.9.3第三节 中国的关税政策体系

-

1.9.4第四节 中国的关税管理制度改革

-

1.10第七章 中国的外汇管理与汇率政策

-

1.10.1第一节 现行外汇管理制度

-

1.10.2第二节 中国外汇管理的改革

-

1.10.3第三节 中国的汇率管理政策

-

1.10.4第四节 中国的汇率制度改革

-

1.11第八章 对外贸易与外资管理

-

1.11.1第一节 国际贸易与国际直接投资

-

1.11.2第二节 跨国公司的国际直接投资

-

1.11.3第三节 跨国公司在华的发展

-

1.11.4第四节 中国企业的海外投资

-

1.11.5第五节 中国的外资管理政策

-

1.12第九章 中国对外经贸关系

-

1.12.1第一节 对外经贸关系的基本内容

-

1.12.2第二节 中国与主要发达国家的经贸关系

-

1.12.3第三节 中国与新兴工业化国家和地区的经贸关系

-

1.12.4第四节 中国与发展中国家的贸易关系

-

1.13第十章 对外贸易发展与中国经济安全

-

1.13.1第一节 对外贸易发展与国家经济安全

-

1.13.2第二节 贸易摩擦与中国贸易利益的维护

-

1.13.3第三节 对外贸易发展中的风险与防范

-

1.14主要参考文献