经济学基础: 宏微观经济的理性选择

-

1.1目录

-

1.2第一章 经济学的研究对象、领域和方法

-

1.2.1第一节 经济学的研究对象

-

1.2.2第二节 经济学的发展和领域

-

1.2.3第三节 经济理论和研究方法

-

1.3第二章 价格的理性选择——需求与供给

-

1.3.1第一节 消费者的需求

-

1.3.2第二节 生产者的供给

-

1.3.3第三节 供给与需求的均衡

-

1.3.4第四节 供求定理的实践

-

1.4第三章 消费者的理性选择

-

1.4.1第一节 消费者行为的基本概念

-

1.4.2第二节 基数效用论

-

1.4.3第三节 序数效用

-

1.4.4第四节 效用论的应用

-

1.5第四章 生产者的理性选择

-

1.5.1第一节 生产者和生产的组织

-

1.5.2第二节 生产者最优产量的选择

-

1.5.3第三节 生产者最优成本的选择

-

1.5.4第四节 厂商的收益与利润

-

1.6第五章 市场的理性选择

-

1.6.1第一节 市场类型

-

1.6.2第二节 完全竞争的市场均衡

-

1.6.3第三节 不完全竞争市场的均衡

-

1.6.4第四节 寡头市场与博弈分析

-

1.7第六章 市场失灵的各种现象

-

1.7.1第一节 市场失灵

-

1.7.2第二节 公平与效率

-

1.7.3第三节 外部性

-

1.7.4第四节 公共产品

-

1.7.5第五节 信息不对称

-

1.8第七章 宏观经济基础

-

1.8.1第一节 与GDP相关的基本概念

-

1.8.2第二节 国民收入核算

-

1.8.3第三节 国民收入决定

-

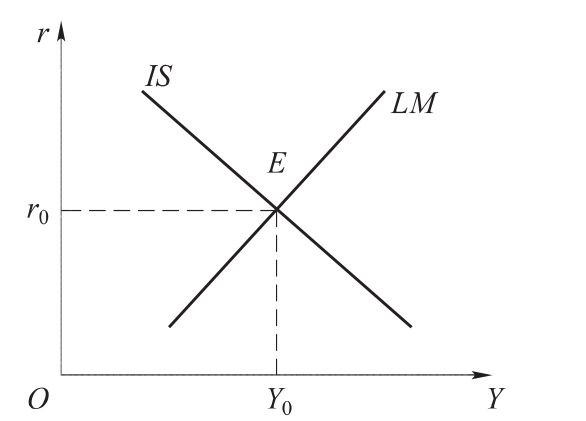

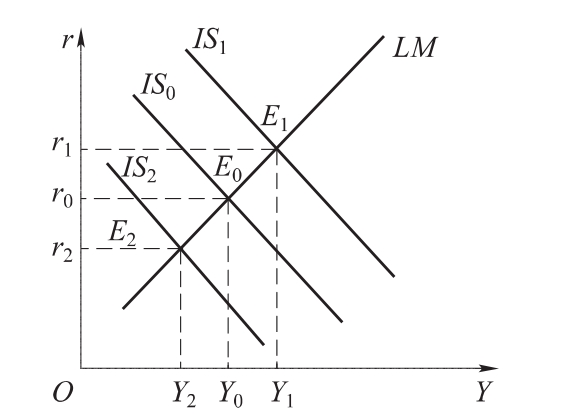

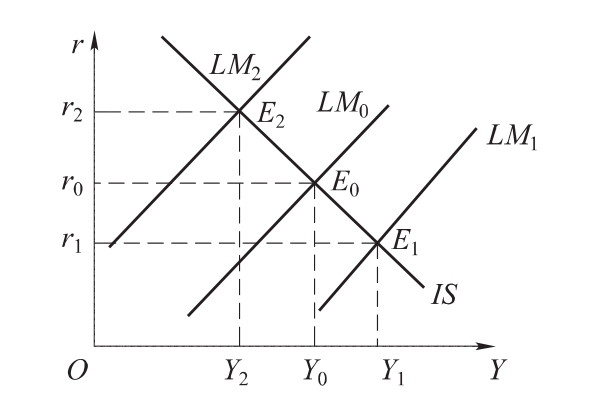

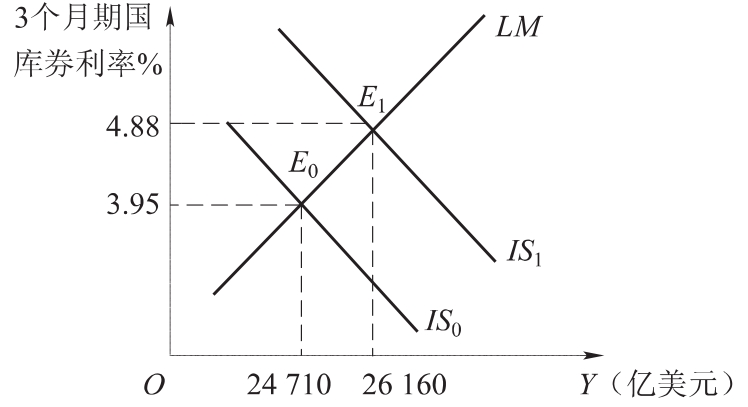

1.8.4第四节 IS-LM模型及其实践

-

1.8.5第五节 AD-AS模型及其实践

-

1.9第八章 宏观经济目标的选择

-

1.9.1第一节 宏观经济目标的选择

-

1.9.2第二节 经济周期

-

1.9.3第三节 经济增长

-

1.9.4第四节 失业与通货膨胀

-

1.10第九章 宏观经济政策的选择

-

1.10.1第一节 财政政策

-

1.10.2第二节 货币政策

-

1.10.3第三节 宏观经济政策的运用与作用

-

1.11参考资料