经济学基础

-

1.1前 言

-

1.2第一章 导 论

-

1.2.1第一节 像经济学家一样思考

-

1.2.2第二节 社会秩序与社会协作

-

1.2.3第三节 游戏规则

-

1.3第二章 效率、交换与市场机制

-

1.3.1第一节 效率、比较优势与交换

-

1.3.2第二节 市场机制

-

1.4第三章 供给与需求

-

1.4.1第一节 需求及需求定理

-

1.4.2第二节 供给与供给定理

-

1.4.3第三节 均衡价格理论

-

1.4.4第四节 弹性理论及其运用

-

1.5第四章 机会成本

-

1.5.1第一节 机会成本概述

-

1.5.2第二节 成本与机会成本

-

1.6第五章 利润与亏损

-

1.6.1第一节 经济学家眼中的利润

-

1.6.2第二节 生产

-

1.6.3第三节 成本

-

1.6.4第四节 企业的供给决策及利润最大化原则

-

1.7第六章 竞争与垄断

-

1.7.1第一节 厂商和市场结构类型

-

1.7.2第二节 完全竞争市场

-

1.7.3第三节 完全垄断市场

-

1.7.4第四节 寡头垄断市场

-

1.7.5第五节 垄断竞争市场

-

1.8第七章 宏观经济学概论

-

1.8.1第一节 宏观经济学概述

-

1.8.2第二节 宏观经济学的流派

-

1.8.3第三节 国民收入核算方法

-

1.9第八章 就业与失业

-

1.9.1第一节 就业

-

1.9.2第二节 失业

-

1.9.3第三节 失业的影响和奥肯定律

-

1.9.4第四节 通货膨胀理论

-

1.9.5第五节 菲利普斯曲线

-

1.10第九章 货币供给

-

1.10.1第一节 货币概述

-

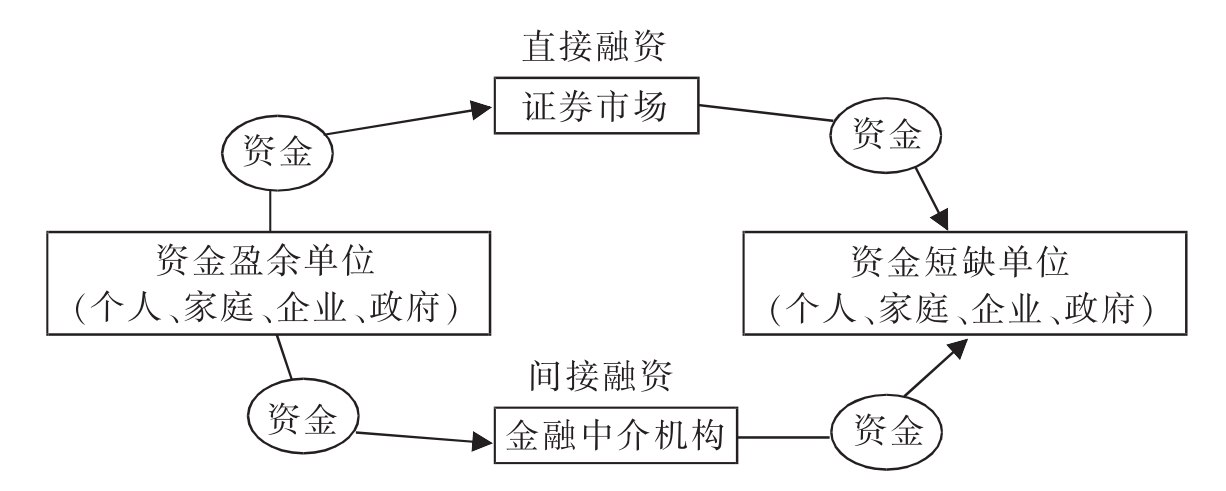

1.10.2第二节 货币与金融体系

-

1.10.3第三节 货币供给理论

-

1.11第十章 宏观经济政策与调控杠杆

-

1.11.1第一节 宏观经济政策概述

-

1.11.2第二节 财政政策

-

1.11.3第三节 货币政策

-

1.11.4第四节 收入政策

-

1.11.5第五节 产业政策

-

1.12第十一章 国际经济与贸易

-

1.12.1第一节 国际贸易与一国经济

-

1.12.2第二节 国际金融与一国经济

-

1.13参考文献