管理会计

-

1.1前言

-

1.2第一章 管理会计导论

-

1.2.1学习目标

-

1.2.2案例引导

-

1.2.3第一节 管理会计的形成和发展

-

1.2.4第二节 管理职能与管理会计信息

-

1.2.5第三节 管理会计与财务会计的区别和联系

-

1.2.6第四节 管理会计组织与管理会计师职业道德

-

1.2.7本章小结

-

1.2.8思考与练习

-

1.3第二章 管理会计基础:成本的概念与分类

-

1.3.1学习目标

-

1.3.2案例引导

-

1.3.3第一节 成本的一般分类

-

1.3.4第二节 成本系统设计

-

1.3.5第三节 服务部门成本分配的基本方法

-

1.3.6本章小结

-

1.3.7思考与练习

-

1.3.8附录:利用Excel进行服务部门成本顺序法分配

-

1.4第三章 管理会计分析方法:成本性态分析

-

1.4.1学习目标

-

1.4.2案例引导

-

1.4.3第一节 成本性态分类

-

1.4.4第二节 混合成本分解

-

1.4.5本章小结

-

1.4.6思考与练习

-

1.4.7附录:利用Excel进行回归分析

-

1.5第四章 管理会计分析工具:变动成本法

-

1.5.1学习目标

-

1.5.2案例引导

-

1.5.3第一节 完全成本法与变动成本法的概念

-

1.5.4第二节 完全成本法与变动成本法的比较

-

1.5.5第三节 成本计算方法的选择

-

1.5.6本章小结

-

1.5.7思考与练习

-

1.5.8附录:利用Excel进行完全成本法与变动成本法之间利润的调节

-

1.6第五章 管理会计分析方法:本量利分析

-

1.6.1学习目标

-

1.6.2案例引导

-

1.6.3第一节 本量利分析概述

-

1.6.4第二节 单一产品本量利分析

-

1.6.5第三节 多种产品本量利分析

-

1.6.6第四节 本量利分析的进一步讨论

-

1.6.7本章小结

-

1.6.8思考与练习

-

1.6.9附录:利用Excel进行本量利分析

-

1.7第六章 管理会计分析工具:作业成本法

-

1.7.1学习目标

-

1.7.2案例引导

-

1.7.3第一节 作业成本法的概念

-

1.7.4第二节 作业成本法的计算

-

1.7.5第三节 作业成本法与传统成本核算方法的比较

-

1.7.6第四节 作业成本法的相关问题

-

1.7.7本章小结

-

1.7.8思考与练习

-

1.7.9附录:利用Excel进行作业成本计算

-

1.8第七章 管理决策评价:短期经营决策

-

1.8.1学习目标

-

1.8.2案例引导

-

1.8.3第一节 短期经营决策概述

-

1.8.4第二节 生产决策

-

1.8.5第三节 定价决策

-

1.8.6第四节 存货管理

-

1.8.7本章小结

-

1.8.8思考与练习

-

1.8.9附录:利用Excel进行线性规划求解

-

1.9第八章 管理决策评价:长期投资决策

-

1.9.1学习目标

-

1.9.2案例引导

-

1.9.3第一节 长期投资决策概述

-

1.9.4第二节 资金的时间价值

-

1.9.5第三节 长期投资决策的现金流量分析

-

1.9.6第四节 长期投资决策评价的方法

-

1.9.7第五节 长期投资决策实例

-

1.9.8第六节 长期投资决策中的风险分析

-

1.9.9本章小结

-

1.9.10思考与练习

-

1.9.11附录:利用Excel进行长期投资决策分析

-

1.10第九章 计划与控制管理:全面预算

-

1.10.1学习目标

-

1.10.2案例引导

-

1.10.3第一节 全面预算的基本概念

-

1.10.4第二节 经营预算的编制

-

1.10.5第三节 财务预算的编制

-

1.10.6第四节 非制造业企业预算的编制

-

1.10.7第五节 弹性预算和零基预算

-

1.10.8本章小结

-

1.10.9思考与练习

-

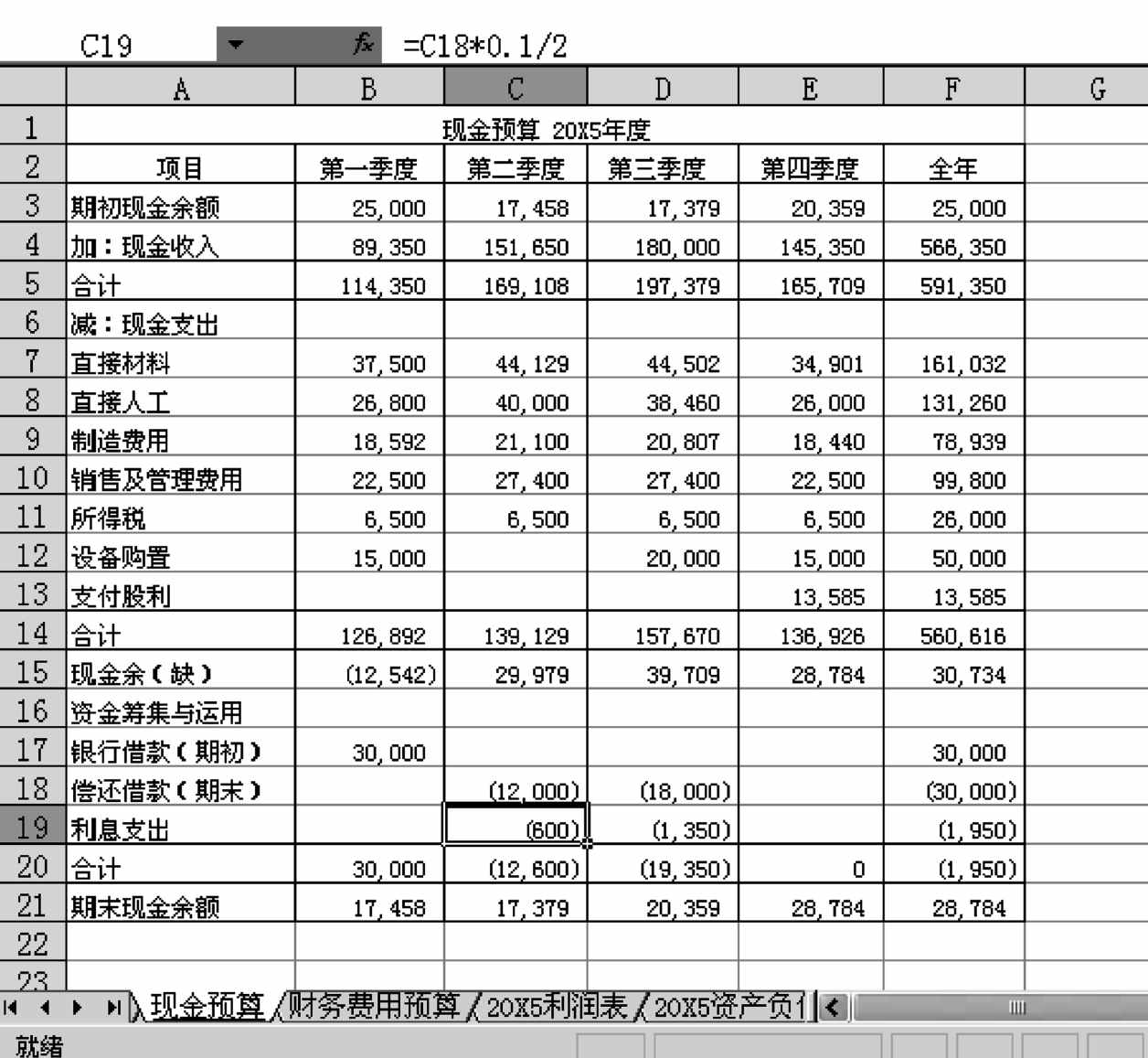

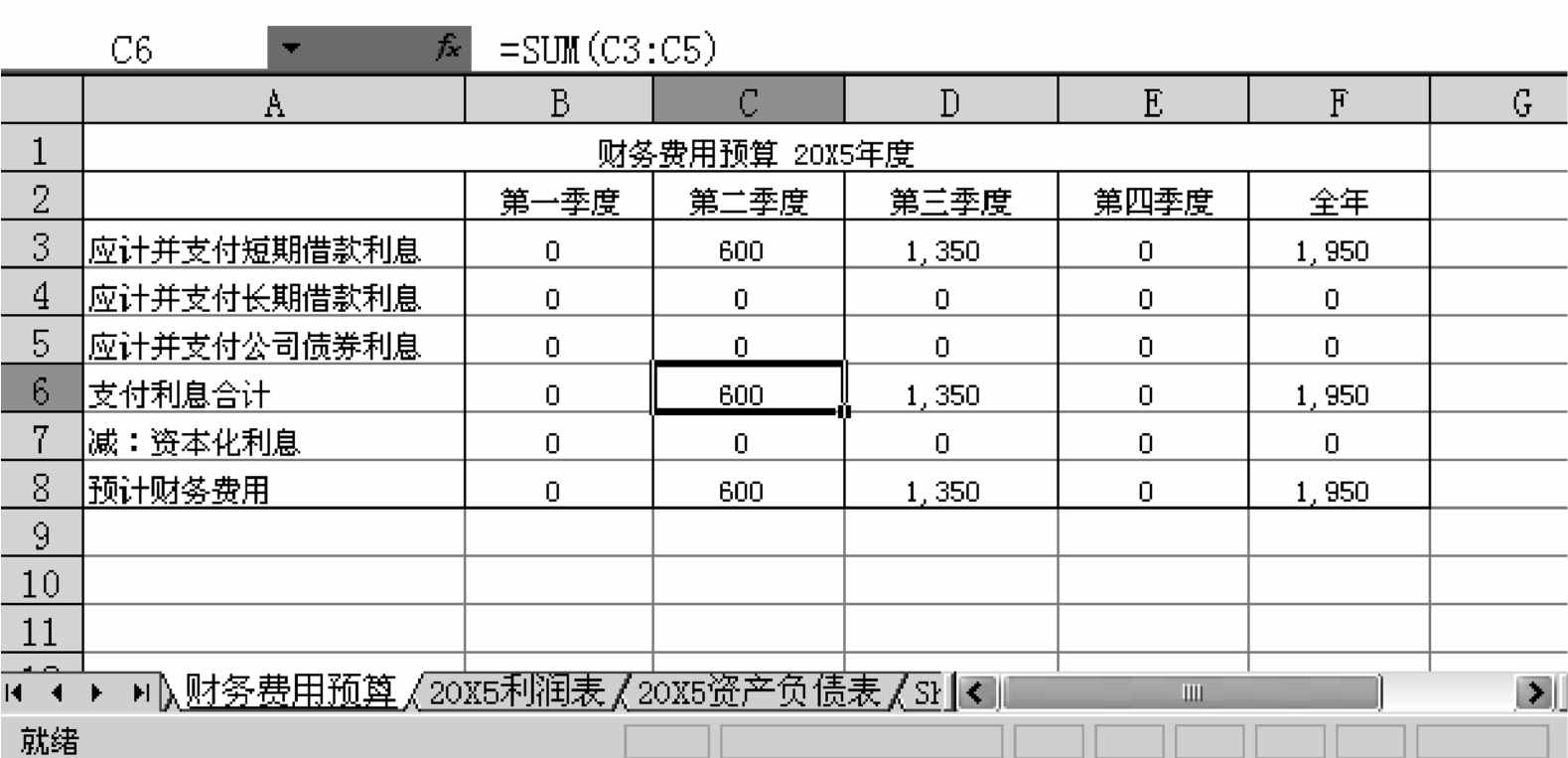

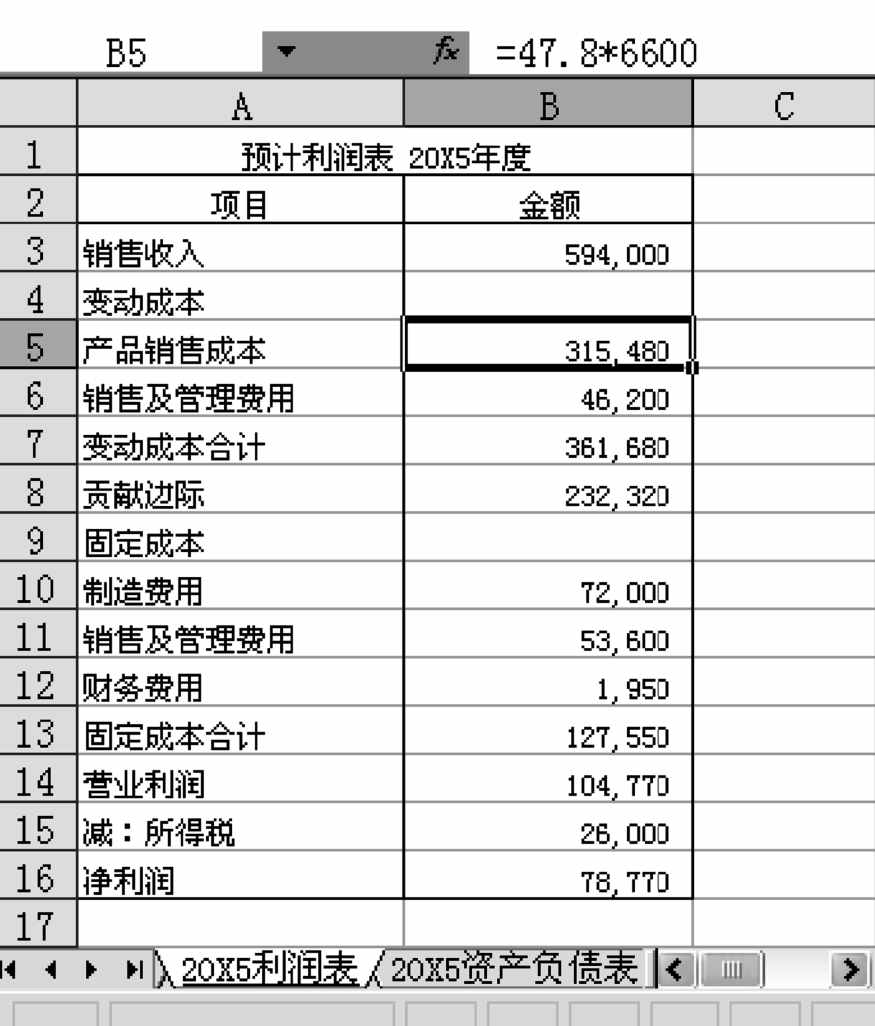

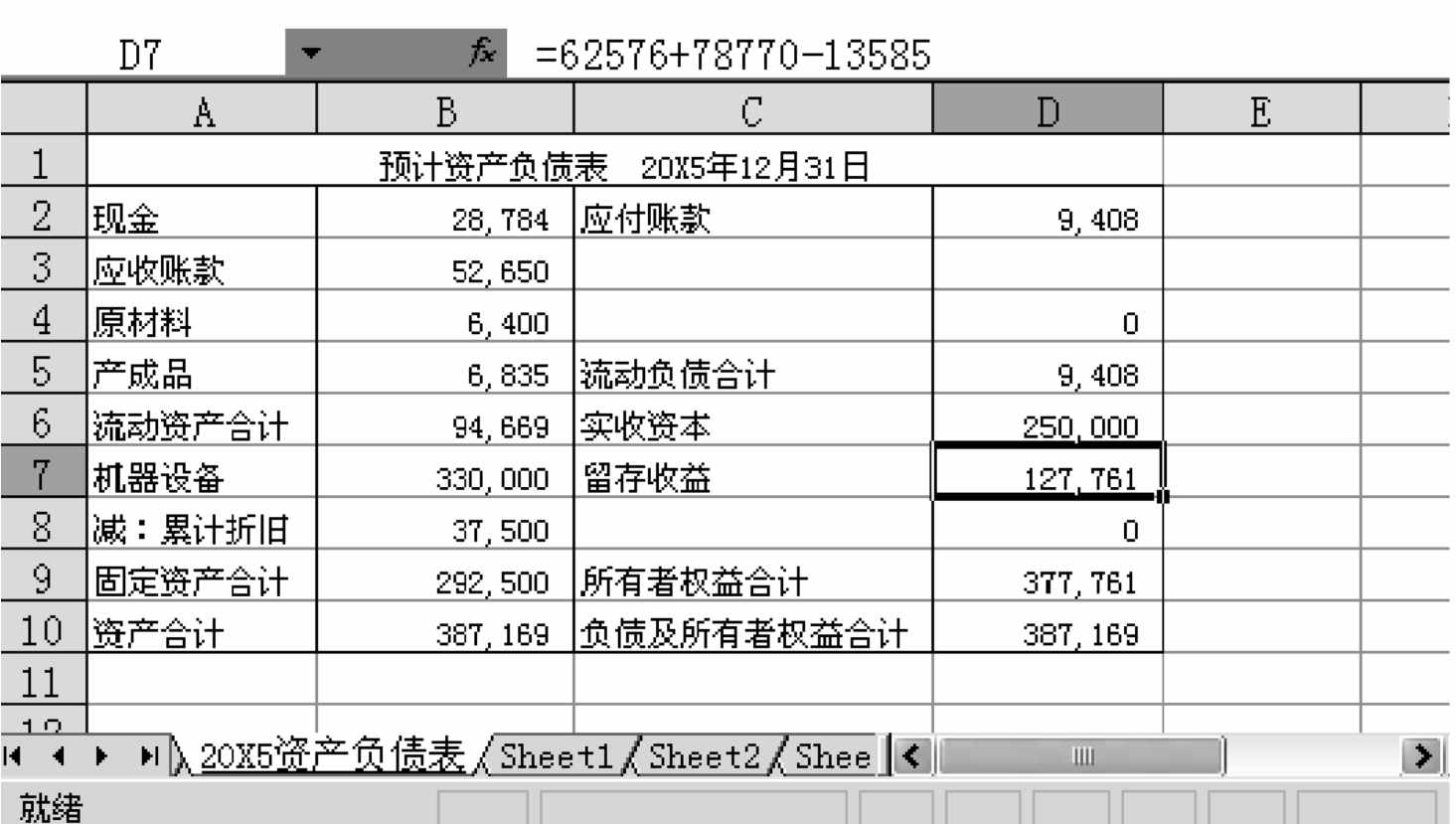

1.10.10附录:利用Excel编制全面预算

-

1.11第十章 计划与控制管理:标准成本与全面质量管理

-

1.11.1学习目标

-

1.11.2案例引导

-

1.11.3第一节 标准成本系统概述

-

1.11.4第二节 标准成本的制定

-

1.11.5第三节 成本差异分析

-

1.11.6第四节 全面质量管理与质量成本

-

1.11.7本章小结

-

1.11.8思考与练习

-

1.11.9附录:利用Excel进行标准成本的制定和差异计算

-

1.12第十一章 组织与激励管理:责任会计

-

1.12.1学习目标

-

1.12.2案例引导

-

1.12.3第一节 组织分散化与分权管理

-

1.12.4第二节 责任中心概述

-

1.12.5第三节 责任中心的评价指标

-

1.12.6第四节 责任中心的业绩报告

-

1.12.7第五节 内部转移价格的制定

-

1.12.8本章小结

-

1.12.9思考与练习

-

1.12.10附录:利用Excel分配共同成本

-

1.13第十二章 组织与激励管理:业绩评价

-

1.13.1学习目标

-

1.13.2案例引导

-

1.13.3第一节 管理激励的目标和内容

-

1.13.4第二节 管理激励的业绩评价方法与形式

-

1.13.5第三节 平衡计分卡

-

1.13.6本章小结

-

1.13.7思考与练习

-

1.14附:练习题参考答案

-

1.15参考文献