第二节 财政体制

一、现行分税制财政体制框架

财政体制是处理政府间财政关系的基本制度,包括政府间支出责任划分、收入划分和财政转移支付等基本要素。改革开放30多年来,我国财政体制改革大致经历了改革初期的包干体制以及明确社会主义市场经济体制目标后的分税制财政体制两个阶段。1992年党的十四大提出社会主义市场经济体制的目标后,在立足国情的基础上,借鉴成熟市场经济国家的经验,相继实施了分税制财政体制改革、所得税收入分享改革和出口退税负担机制改革等改革措施,初步理顺了政府间财政关系,符合市场经济一般要求的政府间财政关系框架初步形成。

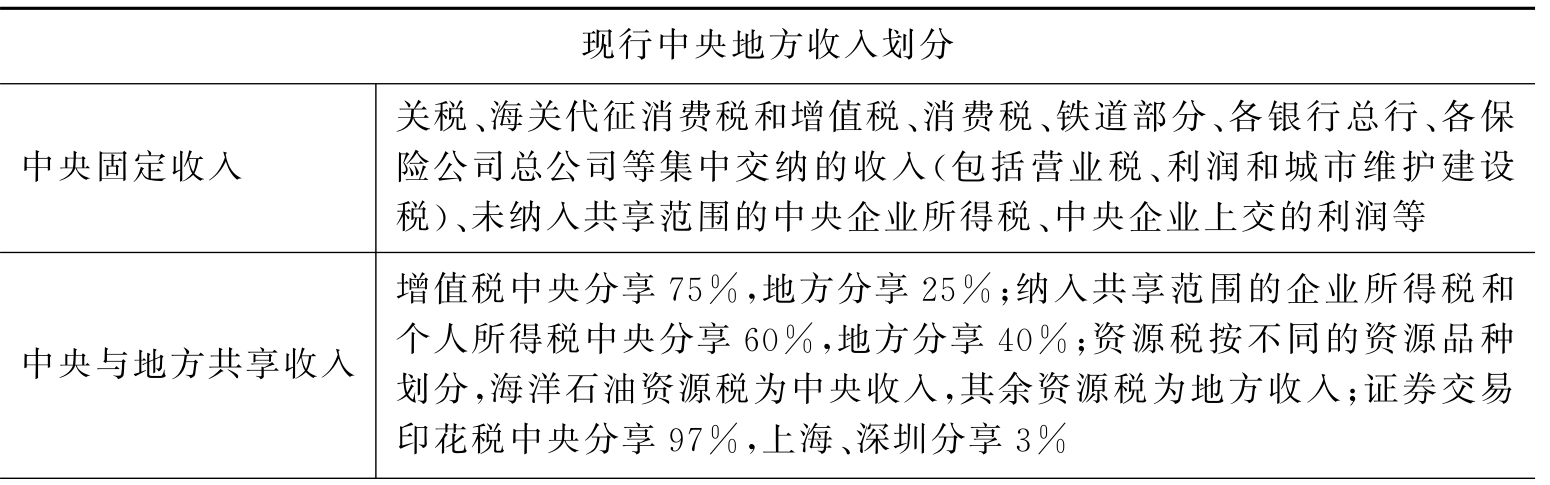

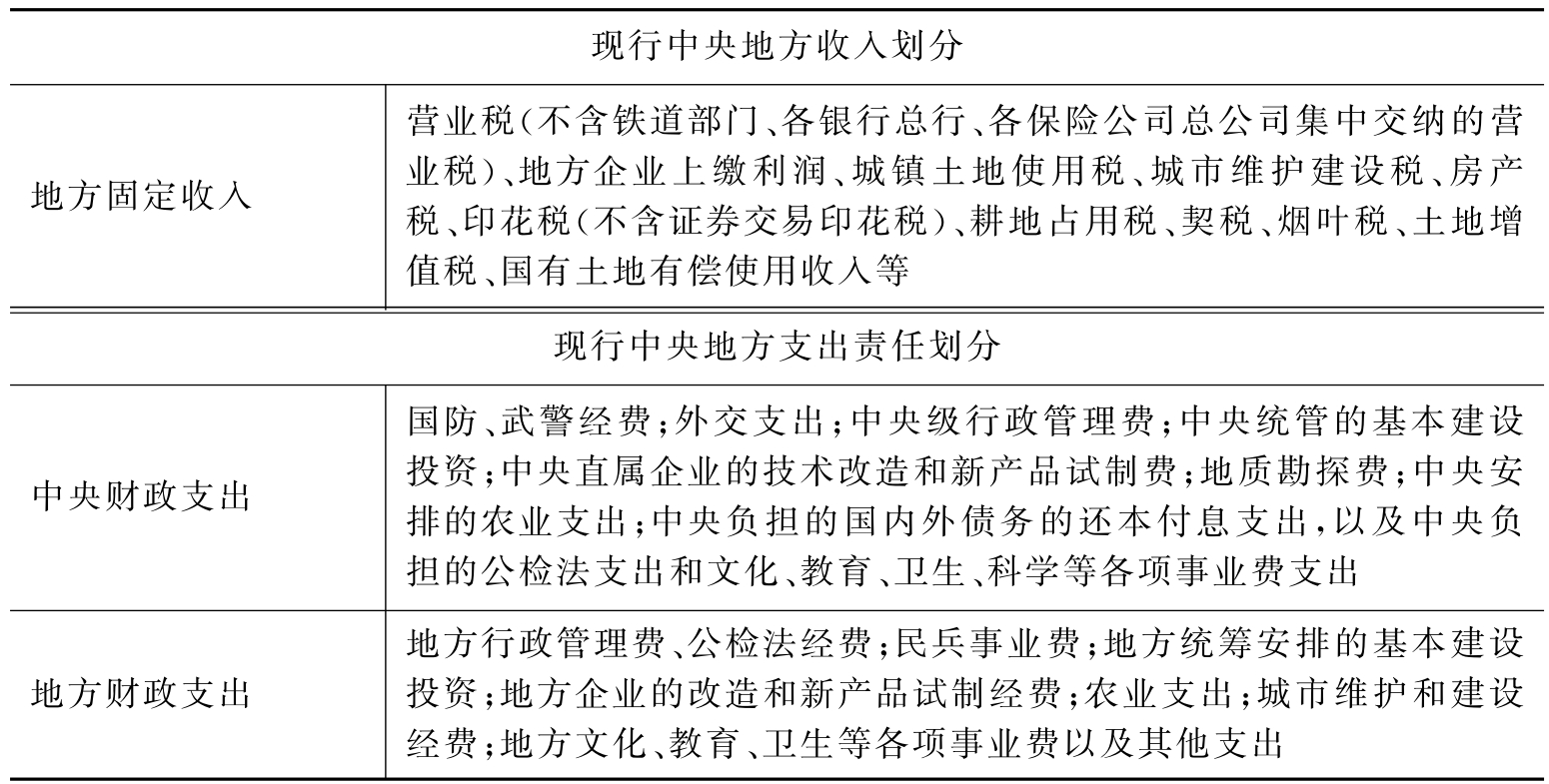

表6-1 现行中央与地方收入和支出责任划分

(续表)

(资料来源:中华人民共和国财政部编:《中国财政基本情况(2008)》)

与行政管理体制相适应,现行财政体制遵循“统一领导,分级管理”的基本原则。中央政府仅与省级政府进行收支划分和转移支付等体制安排,省以下财政体制由各省政府在中央指导下,结合本地实际情况确定。从目前情况看,大部分地区都按照分税制的要求,划分了省以下各级政府的收支范围,建立了较为规范的省对下转移支付体系。

二、税收返还和转移支付制度

1994年分税制改革后,引入了税收返还和转移支付制度。

1.税收返还

现行中央对地方税收返还包括增值税、消费税返还和所得税基数返还。

(1)增值税、消费税返还。1994年分税制改革,实行按税种划分收入的办法后,原属地方支柱财源的“两税”收入(增值税收入的75%和消费税的100%)上划为中央收入,由中央给予税收返还。

(2)所得税基数返还。以2001年为基期,为保证地方既得利益,如果按改革方案确定的分享范围和比例计算出的地方分享的所得税收入小于地方实际所得税收入,差额部分由中央作为基数返还地方。

2.转移支付制度

中央对地方转移支付由财力性转移支付和专项转移支付构成。

(1)财力性转移支付是指为弥补财政实力薄弱地区的财政缺口,均衡地区间财力差距,实现地区间基本公共服务能力的均等化,中央财政安排给地方财政的补助支出,由地方统筹安排。目前财力性转移支付包括一般性转移支付、民族地区转移支付等。

(2)专项转移支付是指中央财政为实现特定的宏观政策及事业发展战略目标,以及对委托地方政府代理的一些事务或中央地方共同承担事务进行补偿而设立的补助资金,需按规定用途使用。专项转移支付重点用于教育、医疗卫生、社会保障、支农等公共服务领域。

财力性转移支付和专项转移支付各有特点:前者便于地方统筹安排,但不便于对绩效结果进行考核;后者不利于地方统筹安排,专款专用,但可以体现中央的政策导向,便于监督考核。关键在于科学设置、合理搭配,发挥好各自的作用。

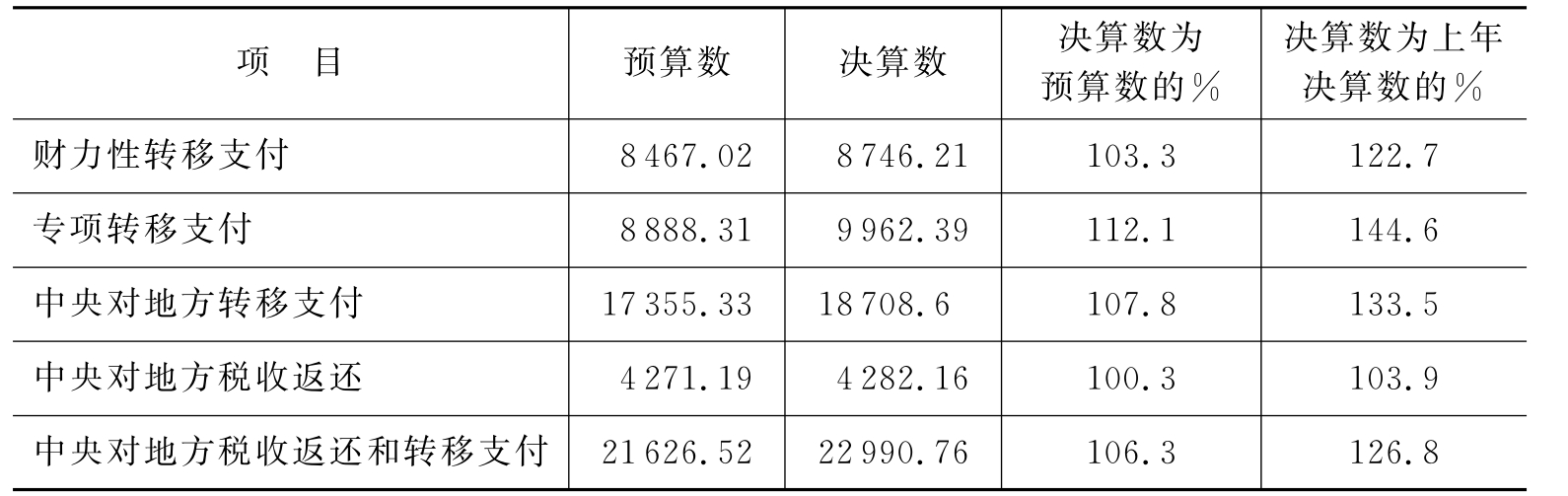

表6-2 2008年中央对地方税收返还和转移支付情况 单位:亿元

(资料来源:中华人民共和国财政部编:《中国财政基本情况(2008)》)

三、中央与地方财政收支平衡关系

按照预算法规定,我们实行“一级政府一级预算”,共设立五级预算。国务院编制中央预算草案,由全国人民代表大会批准后执行。地方各级政府编制本级预算草案,由同级人民代表大会批准后执行。地方各级预算收支统称地方财政收支。

中央财政与地方财政的具体平衡情况是:

(1)全国财政收入(支出)=中央本级收入(支出)+地方本级收入(支出),而不是中央财政收入(支出)+地方财政收入(支出)。这是因为:中央财政收入包含地方上缴收入(中央财政支出包含对地方税收返还和转移支付);地方财政收入包含中央税收返还和转移支付(地方财政支出包含上解中央支出)。因此,如果将中央和地方财政收入(支出)简单相加得出全国财政收入(支出),就会出现重复计算。

(2)中央对地方的税收返还和转移支付净额22 044.39亿元,相当于中央本级收入(32 680.56亿元)的67.5%,也就是说,67.5%的中央本级收入已税收返还和转移支付的形式转到地方使用。因此,不能将中央本级收入占全国财政的比重(53.3%),与中央本级支出占全国财政支出的比重(21.3%)进行简单的对比,认为中央以53.3%的全国财政收入,只承担21.3%的全国财政支出。实际上中央本级收入主要不是用于中央本级支出,大部分通过税收返还和转移支付等形式补助给了地方(主要是中西部地区),相应形成地方财政收入并用于安排地方财政支出。

(3)地方从中央获得的税收返还和转移支付净额22 044.39亿元,相当于地方本级支出的44.8%,也就是说44.8%的地方本级支出是来源于中央财政的税收返还和转移支付净额。因此,不能将地方本级收入占全国财政收入的比重(46.7%),与地方本级支出占全国财政支出的比重(78.7%)进行简单对比,认为地方以46.7%的全国财政收入,却承担78.7%的全国财政收入。实际上,地方特别是中西部地区本级支出中相当一部分来自中央财政的税收返还和转移支付。

四、分税制财政体制运行情况

中央和地方分税制是指在划分中央与地方事权的基础上,确定中央与地方财政支出的范围,并按税种划分中央与地方预算收入的财政管理体制。分税制改革的原则和主要内容是:按照中央与地方政府的事权划分,合理确定各级财政的支出范围;根据事权与财权相结合的原则,将税种统一划分为中央税、地方税和中央地方共享税,并建立中央税收和地方税收体系,分设中央与地方两套税务机构分别征管;科学核定地方收支数额,逐步实行比较规范的中央财政对地方的税收返还和转移支付制度;建立和健全分级预算制度,硬化各级预算约束。总体上看,分税制财政体制改革取得显著成效,基本适应了社会主义市场经济发展的需要。

(1)调动了各方面积极性,国家财政实力显著增强。1994年的财税改革较好地处理了国家与企业、个人的分配关系,规范了中央与地方的分配关系,充分调动了各级政府促进经济发展、加强税收征管、依法组织收入的积极性。我国财政收入保持了较快的增长势头,财政实力不断壮大。1993~2008年,全国财政收入由4 349亿元增加到61 330.4亿元,增长了13倍,年均增速高达19.6%;全国财政收入占国内生产总值的比重则由12.3%提高到20.4%。分中央和地方看,1994~2008年中央财政收入年均增长17.6%(1994年尾基期),地方财政收入年均增长18.7%,实现了中央和地方财政收入增长的“双赢”。

(2)中央调控能力增强,促进了地区协调发展。实施分税制财政体制后,逐步建立了中央财政收入稳定增长的机制,为提高中央本级收入占全国财政收入的比重提供了必要条件,1993~2008年,中央本级收入占全国财政收入的比重由22%提高到53.3%,大大增强了中央财政财力再分配能力,中央对地方财政转移支付快速增长,为中央均衡地区间财力差异提供了财力保障。1994~2008年,中央对地方财政转移支付总额由590亿元增加到18 709亿元,增长了31倍。地方本级支出来源于中央财政转移支付的比例由14.6%上升到38%。同时,通过加大转移支付力度,特别是实施“三奖一补”政策,建立了缓解县乡财政困难的激励约束机制,调动了中央和地方共同提高财政保障能力的积极性。

(3)加强和改善了国家宏观调控,一定程度上抑制了盲目投资。分税制财政体制改革将烟、酒等商品的消费税全部划归中央,将增值税的“大头”划归中央(中央75%、地方25%),所得税收入分享改革也遵循了这一思路(中央60%、地方40%),有利于削弱一些地方粗放发展加工业和盲目投资上项目(包括小烟厂、小酒厂)的冲动。从近些年来地方经济发展情况看,产业结构和发展方式都有所调整和转变,各级政府的理财思路也发生了积极变化,各地根据本地区实际,寻找新的经济增长点,培植新财源,努力促进经济社会协调发展。

(4)强化了地方财政预算约束,增强了地方加强收支管理的主动性和自主性。分税制财政体制建立健全了分级预算制度,明确了各级地方政府的收入和支出范围,强化了地方财政的预算约束,提高了地方坚持财政平衡、注重收支管理的主动性和自主性,财政资金筹集和分配比较规范。

五、财政支持民族地区发展的政策措施

1.支持民族地区发展

(1)设立民族地区转移支付,对民族省区和非民族省区的民族自治州(县)给予专门的财力性转移支付。2008年中央安排民族地区转移支付276亿元,比2007年增长了59.7%。

(2)均衡性转移支付对民族地区实行优惠政策。充分考虑民族地区的特殊支出因素,通过因素选取增加对民族地区的均衡性转移支付。2008年民族地区转手均衡性转移支付1 064.32亿元,比2007年增长41.5%。

(3)对民族地区调资转移支付和艰苦边远地区津贴给予补助,2008年中央对民族省区此项转移支付为607.46亿元。同时,国务院决定从2001年起建立艰苦边远地区津贴制度,由此增加的支出全部由中央财政负担,享受此项补助的基本上是西部民族省区。

(4)农村税费改革转移支付对民族地区的照顾。农村中小学教师工资转移支付系数民族地区高出同档次非民族地区五个百分点。对由于免征农业税和除烟叶以外的农业特产税而减少地方财政收入的少数民族集中的中西部地区,由中央财政给予适当补助。2008年,民族地区共获得以上两项补助合计63.1亿元。

(5)实行税收优惠政策。对国家确定的革命老根据地、少数民族地区、边远地区、贫困地区新办的企业,经主管税务机关批准后,可减征或者免征所得税三年。

2.支持革命老区发展

(1)设立革命老区转移支付,加大财政转移支付力度,并要求地方财政从中央下达的一般性转移支付或地方财力中多安排一些资金,加大对革命老区的转移支付力度。

(2)实行税收优惠政策。对国家确定的革命老根据地、少数民族地区、边远地区、贫困地区新办的企业,经主管税务机关批准后,可减征或者免征所得税三年。

此外,革命老区还可以统一享受国家现行的区域、产业和行业税收优惠政策。

3.支持边境地区发展

(1)设立边境事业补助费和边境地区转移支付,主要用于改善边境地区人民生产生活条件和促进边境地区经济社会发展的各项事业,有力地支持了边境地区的各项基础设施建设。2002年起,中央财政又陆续对边境地区一级铁路和陆路口岸居于国门环境整治补助,专门用于国门建设及周边环境整治。

(2)建立艰苦边远地区津贴补助制度。津贴类别根据艰苦程度的不同划分为一、二、三、四类。实施艰苦边远地区津贴所需经费由中央财政负担。

(3)实行税收优惠政策。对国家确定的革命老根据地、少数民族地区、边远地区、贫困地区新办的企业,经主管税务机关批准后,可减征或者免征所得税三年。

4.支持欠发达地区发展

(1)加大对欠发达地区的财政支持力度,促进革命老区、民族地区、边疆地区和贫困地区加快发展。2008年,中央财政对地方主要是中西部地区一般性转移支付资金达到3 511亿元,比2007年增长40.2%;对民族地区转移支付资金达到276亿元,比2007年增长59.7%。

(2)增加扶贫开发投入。2008年,中央财政下达地方扶贫开发资金补助187亿元,比2007年增加17亿元。重点支持以改善贫困人口生产生活条件为主要目标的贫困村基础设施建设,支持以改进农业生产组织方式、提高贫困群众生产能力和收入水平为主要目标的贫困地区农业产业化发展,支持农村贫困劳动力转移培训等。

(3)认真落实区域发展总体战略的各项财税政策措施。重点落实西部大开发、振兴东北地区老工业基地、促进中部地区崛起等财税优惠政策。

(4)巩固和扩大缓解县乡财政困难成果,建立县乡基本财力保障机制。2008年中央财政安排奖补资金438亿元,比2007年增长29.2%。

六、缓解县乡财政困难的政策措施

实行分税制财政体制以来,县乡财政收入持续增长,财政保障能力不断提高。但由于经济发展不均衡、财政供养人员增长过快、财力调节不到位等原因,部分县乡财政较为困难,集中表现为欠发机关事业单位人员工资等现象不同程度存在、公用经费保障水平较低等。为缓解县乡财政困难,促进地区协调发展,2005年中央财政出台了以缓解县乡财政困难为目标的“三奖一补”激励约束机制。

2005~2008年中央财政累计安排“三奖一补”资金1 163亿元,其中2008年438亿元,加上地方安排的奖补资金和县乡政府组织的税收收入增量等,县级财力水平明显改善,县级财政支出占地方财政支出的比重逐年稳步提高,县乡财政保障能力明显增强,地方政府发展粮油生产的积极性得到保护,财政供养人员过快增长的势头得到遏制,精简机构的步伐明显加快,县乡财政运行的主要矛盾已经由“保吃饭,保运转”,转变为如何促进民生、促进发展、履行公共支出责任。

虽然缓解县乡财政困难工作已经取得较大进展,但由于省以下财力不均衡的问题仍较为突出,与县乡政府支出责任相匹配的财力保障机制尚未建立,部分县(市)财政仍处于紧张运行状态,重点支出保障水平不高,县乡财政良性循环的基础较为薄弱。

按照党的十七大完善省以下财政体制、增强基层政府提供公共服务能力的要求,中央财政将进一步完善激励约束机制,逐步建立县级基本财力保障机制,切实巩固缓解县乡财政困难成果,构筑县乡财政良性运行的保障制度。

七、省直管县和乡财县管改革情况

近年来,财政部门积极创新省以下财政管理方式,推进了省直管县和乡财县管改革。

(1)省直管县。就是在政府间收支划分、转移支付、资金往来、预决算、年终结算等方面,省财政与市、县财政直接联系,开展相关业务工作。推进省直管县财政管理方式改革,有利于省级财政在省辖区域内对财力差异的调控作用,帮助缓解县级财政困难,减少财政管理级次,降低行政成本,推动城乡共同发展。截至2008年年底,全国有24个省份在791个市县实行了省直管县改革试点。2009年6月,财政部发布《关于推进省直接管理县财政改革的意见》,对进一步推进省直管县改革提出了具体工作安排。

(2)乡财县管。是以乡镇为独立核算主体,由县级财政部门直接管理并监督乡镇财政收支,实行县乡“预算共编、账户统设、集中收支、采购统办、票据统管”的财政管理方式。实行乡财县管改革,在坚持乡镇“三权”不变(即预算管理权不变、资金所有权和使用权不变、财务审批权不变)的前提下,实施综合财政预算,集中和加强了乡镇收入管理,控制和约束了乡镇支出需求,统一和规范了乡镇财务核算,遏制和缩减了乡镇债务规模,提高了县乡财政管理水平。有利于减轻农民负担,巩固农村税费改革的成果;有利于缓解乡镇财政困难,推动乡镇政府职能的转变。截至2008年年底,全国已有29个省份约23 000个乡镇实行了乡财县管改革试点。