永登县志

-

1.1《永登县志(1991—2006)》编纂委员会

-

1.2《永登县志(1991—2006)》主编、编辑

-

1.3永登县地方史志编纂委员会办公室

-

1.4《永登县志(1991—2006)》终审委员会

-

1.5志书概要

-

1.6序

-

1.7凡 例

-

1.8《永登县志》述略

-

1.9概 述

-

1.10大事记

-

1.11第一篇 环 境

-

1.11.1第一章 自然环境

-

1.11.1.1第一节 地 貌

-

1.11.1.1.1一、两河谷地

-

1.11.1.1.2二、“三山”山地

-

1.11.1.1.3三、黄土丘陵区

-

1.11.1.1.4四、秦王川盆地

-

1.11.1.2第二节 气 候

-

1.11.1.3第三节 自然灾害

-

1.11.1.3.1一、气候灾害

-

1.11.1.3.2二、地震灾害

-

1.11.2第二章 生态环境

-

1.11.2.1第一节 土 壤

-

1.11.2.2第二节 植 被

-

1.11.2.2.1一、森林植被区

-

1.11.2.2.2二、草原植被区

-

1.11.2.2.3三、半荒漠植被区

-

1.11.2.2.4四、农业植被区

-

1.12第二篇 资源 人口 民俗

-

1.12.1第一章 自然资源

-

1.12.1.1第一节 土 地

-

1.12.1.1.1一、耕地

-

1.12.1.1.2二、林地

-

1.12.1.1.3三、草地

-

1.12.1.1.4四、其他用地

-

1.12.1.2第二节 水 源

-

1.12.1.2.1一、河流

-

1.12.1.2.2二、地表水

-

1.12.1.2.3三、地下水

-

1.12.1.2.4四、地下水的补给、径流和排泄

-

1.12.1.3第三节 动植物

-

1.12.1.3.1一、植物

-

1.12.1.3.2二、动物

-

1.12.1.4第四节 矿 产

-

1.12.2第二章 国土资源管理

-

1.12.2.1第一节 机构与土地权属

-

1.12.2.2第二节 土地资源调查

-

1.12.2.3第三节 地籍管理

-

1.12.2.3.1一、农村集体土地登记发证

-

1.12.2.3.2二、城镇地籍调查

-

1.12.2.3.3三、城乡土地定级估价

-

1.12.2.3.4四、土地变更

-

1.12.2.4第四节 土地利用总体规划

-

1.12.2.5第五节 建设用地管理

-

1.12.2.6第六节 土地执法

-

1.12.3第三章 人 口

-

1.12.3.1第一节 人口变动

-

1.12.3.1.1一、自然增长

-

1.12.3.1.2二、迁移

-

1.12.3.1.3三、流动

-

1.12.3.2第二节 人口分布

-

1.12.3.2.1一、人口密度

-

1.12.3.2.2二、城乡人口分布

-

1.12.3.2.3三、农业与非农业人口

-

1.12.3.2.4四、民族人口

-

1.12.3.3第三节 人口构成

-

1.12.3.3.1一、性别

-

1.12.3.3.2二、年龄

-

1.12.3.3.3三、民族

-

1.12.3.3.4四、文化

-

1.12.3.3.5五、婚姻家庭

-

1.12.4第四章 民 俗

-

1.12.4.1第一节 婚庆丧葬

-

1.12.4.2第二节 衣食住行

-

1.13第三篇 乡 镇

-

1.13.1第一章 镇

-

1.13.1.1第一节 城关镇

-

1.13.1.2第二节 连城镇

-

1.13.1.3第三节 河桥镇

-

1.13.1.4第四节 大同镇

-

1.13.1.5第五节 龙泉寺镇

-

1.13.1.6第六节 红城镇

-

1.13.1.7第七节 苦水镇

-

1.13.1.8第八节 树屏镇

-

1.13.1.9第九节 中川镇

-

1.13.1.10第十节 秦川镇

-

1.13.1.11第十一节 上川镇

-

1.13.1.12第十二节 中堡镇

-

1.13.1.13第十三节 武胜驿镇

-

1.13.2第二章 乡

-

1.13.2.1第一节 柳树乡

-

1.13.2.2第二节 坪城乡

-

1.13.2.3第三节 民乐乡

-

1.13.2.4第四节 七山乡

-

1.13.2.5第五节 通远乡

-

1.14第四篇 农 业

-

1.14.1第一章 农业生产

-

1.14.1.1第一节 耕地面积

-

1.14.1.1.1一、旱地

-

1.14.1.1.2二、砂地

-

1.14.1.1.3三、水浇地

-

1.14.1.2第二节 农作物品种引进

-

1.14.1.2.1一、小麦

-

1.14.1.2.2二、洋芋

-

1.14.1.2.3三、玉米

-

1.14.1.2.4四、油料

-

1.14.1.2.5五、其他

-

1.14.1.3第三节 耕作方式改进与种植结构调整

-

1.14.1.3.1一、耕作方式改进

-

1.14.1.3.2二、种植结构

-

1.14.1.4第四节 施 肥

-

1.14.1.4.1一、肥力现状

-

1.14.1.4.2二、家肥施用

-

1.14.1.4.3三、绿肥施用

-

1.14.1.4.4四、化肥施用

-

1.14.1.5第五节 特色种植

-

1.14.1.5.1一、无公害蔬菜

-

1.14.1.5.2二、药材

-

1.14.1.5.3三、百合

-

1.14.1.5.4四、红提葡萄

-

1.14.2第二章 农业机械

-

1.14.2.1第一节 耕作与场上作业机械

-

1.14.2.1.1一、耕作机械

-

1.14.2.1.2二、场上作业机械

-

1.14.2.2第二节 农副产品加工机械

-

1.14.2.2.1一、粮食加工机械

-

1.14.2.2.2二、油料加工机械

-

1.14.2.2.3三、饲料加工机械

-

1.14.2.3第三节 植保机械

-

1.14.2.4第四节 农用运输机械

-

1.14.2.4.1一、农用拖拉机

-

1.14.2.4.2二、农用运输车

-

1.14.2.5第五节 农机管理

-

1.14.2.5.1一、农机推广

-

1.14.2.5.2二、农机监理

-

1.14.2.5.3三、农机人员培训

-

1.14.2.5.4四、农机经营管理

-

1.14.3第三章 农作物病、鼠、草害与防治

-

1.14.3.1第一节 农作物病害

-

1.14.3.1.1一、粮食作物病害

-

1.14.3.1.2二、蔬菜作物病害

-

1.14.3.2第二节 鼠害与草害

-

1.14.3.2.1一、鼠害

-

1.14.3.2.2二、草害

-

1.14.4第四章 农业管理及服务机构

-

1.14.4.1第一节 行政管理机构

-

1.14.4.1.1一、永登县农牧局

-

1.14.4.1.2二、临时机构

-

1.14.4.2第二节 事业单位

-

1.14.4.2.1一、永登县玫瑰研究所

-

1.14.4.2.2二、永登县农业技术推广中心

-

1.14.4.2.3三、永登县种子管理站

-

1.14.4.2.4四、永登县农机管理站

-

1.14.4.2.5五、永登县良种繁殖场

-

1.14.4.2.6六、永登县畜牧兽医工作站

-

1.14.4.2.7七、永登县农业区划办公室

-

1.14.4.2.8八、永登县水产工作站

-

1.14.4.2.9九、永登县农村经营管理站

-

1.14.4.2.10十、永登县农业广播学校

-

1.14.5第五章 “两西”建设、扶贫开发与招商引资

-

1.14.5.1第一节 “两西”农业建设

-

1.14.5.1.1一、1983年—1992年“两西”农业建设项目

-

1.14.5.1.2二、1983年—1992年“两西”水利工程建设项目

-

1.14.5.2第二节 扶贫开发

-

1.14.5.2.1一、1993年—2002年扶贫建设项目

-

1.14.5.2.2二、国家交通银行在永登县的帮乡扶贫工程项目

-

1.14.5.2.3三、参与式扶贫开发整村推进示范点项目建设

-

1.14.5.2.4四、2003年—2006年扶贫建设项目

-

1.14.5.2.5五、“两村一社”易地搬迁工程

-

1.14.5.2.6六、2003年—2006年永登县整村推进项目村建设

-

1.14.5.3第三节 招商引资

-

1.15第五篇 畜牧 林业

-

1.15.1第一章 畜牧业

-

1.15.1.1第一节 家 畜

-

1.15.1.1.1一、家畜数量及分布

-

1.15.1.1.2二、畜种改良

-

1.15.1.2第二节 家 禽

-

1.15.1.3第三节 特种养殖

-

1.15.1.4第四节 草原建设与饲草料生产

-

1.15.1.4.1一、草原建设

-

1.15.1.4.2二、饲料生产

-

1.15.1.5第五节 畜禽疫病

-

1.15.1.5.1一、疫病发生与流行

-

1.15.1.5.2二、疫病防治

-

1.15.1.6第六节 动物检疫

-

1.15.2第二章 林 业

-

1.15.2.1第一节 森林资源

-

1.15.2.1.1一、天然林

-

1.15.2.1.2二、人工林

-

1.15.2.1.3三、林业用地

-

1.15.2.1.4四、林业生态工程实施

-

1.15.2.2第二节 林业经营管理

-

1.15.2.2.1一、永登县林业局

-

1.15.2.2.2二、林业经营单位

-

1.15.2.3第三节 森林保护

-

1.15.2.3.1一、护林防火机构

-

1.15.2.3.2二、护林防火设施、设备

-

1.15.2.3.3三、护林防火管理办法

-

1.15.2.3.4四、森林资源管理

-

1.15.2.3.5五、木材采伐、运输检查

-

1.15.2.4第四节 林木病虫害防治

-

1.15.2.5第五节 营林生产

-

1.15.2.6第六节 植树造林

-

1.15.2.6.1一、县城绿化

-

1.15.2.6.2二、东西两山绿化

-

1.15.2.6.3三、义务植树

-

1.15.2.7第七节 林业规划设计

-

1.16第六篇 水 电

-

1.16.1第一章 水 利

-

1.16.1.1第一节 水利工程

-

1.16.1.1.1一、引水灌溉

-

1.16.1.1.2二、渠道建设

-

1.16.1.1.3三、集雨、蓄水

-

1.16.1.1.4四、卫生供水

-

1.16.1.1.5五、节水灌溉

-

1.16.1.1.6六、河道堤防

-

1.16.1.2第二节 引大入秦工程管理

-

1.16.1.2.1一、工程管理

-

1.16.1.2.2二、社会经济效益

-

1.16.1.3第三节 引大灌区配套建设与管理

-

1.16.1.3.1一、工程建设

-

1.16.1.3.2二、建设管理机构

-

1.16.1.4第四节 水土保持

-

1.16.1.4.1一、水土流失现状

-

1.16.1.4.2二、水土流失治理

-

1.16.1.5第五节 水利规划和投资

-

1.16.1.5.1一、水利规划

-

1.16.1.5.2二、水利投资

-

1.16.1.6第六节 水利管理

-

1.16.1.6.1一、管理机构

-

1.16.1.6.2二、水利设施管理

-

1.16.1.6.3三、灌溉用水管理

-

1.16.1.6.4四、经营管理

-

1.16.2第二章 电 力

-

1.16.2.1第一节 电站电网

-

1.16.2.1.1一、小水电站建设

-

1.16.2.1.2二、农网改造

-

1.16.2.2第二节 电力管理

-

1.16.2.2.1一、管理机构

-

1.16.2.2.2二、管理改革

-

1.16.2.3第三节 经营实体发展

-

1.16.2.3.1一、劳动服务公司

-

1.16.2.3.2二、龙泉硅铁厂

-

1.16.2.3.3三、西槽农场

-

1.17第七篇 工业 交通 邮电

-

1.17.1第一章 工 业

-

1.17.1.1第一节 工业概况

-

1.17.1.2第二节 县属国有企业

-

1.17.1.2.1一、甘肃永通集团交通水泥有限公司

-

1.17.1.2.2二、甘肃省永登县水泥有限责任公司

-

1.17.1.2.3三、甘肃省永登县登天水泥有限责任公司

-

1.17.1.2.4四、永登县电石厂

-

1.17.1.2.5五、永登县塑料制品有限责任公司

-

1.17.1.3第三节 县属国有改制企业

-

1.17.1.3.1一、永登县农机修理制造厂

-

1.17.1.3.2二、永登县印刷厂

-

1.17.1.3.3三、永登县铁合金厂

-

1.17.1.3.4四、永登县第二铁合金厂

-

1.17.1.3.5五、永登县采石厂

-

1.17.1.3.6六、永登县食品加工厂

-

1.17.1.4第四节 县属城镇集体及改制企业

-

1.17.1.4.1一、甘肃飞鹏生物化工有限责任公司

-

1.17.1.4.2二、永登县文教印刷厂

-

1.17.1.4.3三、永登县洗衣机厂

-

1.17.1.4.4四、永登县制氧厂

-

1.17.1.4.5五、永登县被服厂

-

1.17.1.5第五节 乡镇及私营个体企业

-

1.17.1.5.1一、建材企业

-

1.17.1.5.2二、冶金、化工、采矿企业

-

1.17.1.5.3三、食品贮藏加工企业

-

1.17.1.6第六节 驻永登工业企业

-

1.17.1.6.1一、兰州连城铝业有限责任公司

-

1.17.1.6.2二、兰州连城铝厂实业总公司

-

1.17.1.6.3三、大唐连城发电厂

-

1.17.1.6.4四、兰州铁路局屯沟湾水泥厂

-

1.17.1.6.5五、甘肃祁连山水泥集团股份有限公司

-

1.17.1.6.6六、腾达西北铁合金有限责任公司

-

1.17.1.6.7七、甘肃省金城机械厂

-

1.17.1.6.8八、永登粮食机械有限责任公司

-

1.17.1.6.9九、甘肃银顺冶炼厂

-

1.17.1.6.10十、永登县饲料公司

-

1.17.1.6.11十一、蓝星硅材料有限公司

-

1.17.1.6.12十二、甘肃华纬建材有限公司

-

1.17.1.6.13十三、甘肃储备物资管理局六三八处

-

1.17.1.6.14十四、永登面粉厂

-

1.17.1.6.15十五、中国石油天然气股份有限公司西北销售公司永登分公司

-

1.17.1.7第七节 管理机构

-

1.17.1.7.1一、永登县经济贸易委员会

-

1.17.1.7.2二、永登县城镇集体经济管理局

-

1.17.1.7.3三、永登县乡镇企业管理局

-

1.17.2第二章 交 通

-

1.17.2.1第一节 公 路

-

1.17.2.1.1一、国道

-

1.17.2.1.2二、省道

-

1.17.2.1.3三、县、乡(镇)公路

-

1.17.2.2第二节 铁 路

-

1.17.2.2.1一、兰新铁路

-

1.17.2.2.2二、铁路专用线

-

1.17.2.3第三节 航 空

-

1.17.2.4第四节 交通运输管理

-

1.17.2.4.1一、县属机构

-

1.17.2.4.2二、市属派出机构

-

1.17.2.4.3三、公路养护

-

1.17.2.4.4四、公路运输

-

1.17.2.4.5五、汽车养路费征稽

-

1.17.3第三章 邮 电

-

1.17.3.1第一节 邮 政

-

1.17.3.1.1一、邮务类

-

1.17.3.1.2二、金融类

-

1.17.3.1.3三、速递物流类

-

1.17.3.1.4四、投递网络

-

1.17.3.2第二节 电 信

-

1.17.3.2.1一、长途电话

-

1.17.3.2.2二、市内电话

-

1.17.3.2.3三、农村电话

-

1.17.3.2.4四、电报

-

1.17.3.2.5五、网络建设

-

1.17.3.3第三节 移动联通铁通

-

1.17.3.3.1一、移动

-

1.17.3.3.2二、联通

-

1.17.3.3.3三、铁通

-

1.18第八篇 财 贸

-

1.18.1第一章 商 业

-

1.18.1.1第一节 国有商业改制

-

1.18.1.2第二节 集体商业

-

1.18.1.2.1一、体制改革与市场建设

-

1.18.1.2.2二、永登县供销社

-

1.18.1.3第三节 烟草专卖

-

1.18.1.3.1一、销售

-

1.18.1.3.2二、管理

-

1.18.1.3.3三、卷烟市场整顿

-

1.18.1.4第四节 物资供应

-

1.18.1.5第五节 主要市场简介

-

1.18.1.5.1一、城关市场

-

1.18.1.5.2二、城关综合批发市场

-

1.18.1.5.3三、中堡市场

-

1.18.1.5.4四、红城市场

-

1.18.1.5.5五、秦王川中心市场

-

1.18.2第二章 粮 油

-

1.18.2.1第一节 收购销售

-

1.18.2.1.1一、收购

-

1.18.2.1.2二、销售

-

1.18.2.1.3三、价格

-

1.18.2.2第二节 储 运

-

1.18.2.2.1一、设施

-

1.18.2.2.2二、储存

-

1.18.2.2.3三、调运

-

1.18.2.3第三节 加 工

-

1.18.2.3.1一、面粉加工

-

1.18.2.3.2二、饲料加工

-

1.18.2.3.3三、粉丝、植物蛋白粉加工

-

1.18.2.4第四节 附营业务

-

1.18.3第三章 金 融

-

1.18.3.1第一节 金融单位

-

1.18.3.1.1一、中国人民银行永登县支行

-

1.18.3.1.2二、中国工商银行永登县支行

-

1.18.3.1.3三、中国农业银行永登县支行

-

1.18.3.1.4四、中国农业发展银行永登县支行

-

1.18.3.1.5五、中国建设银行股份有限公司永登支行

-

1.18.3.1.6六、中国人民财产保险股份有限公司永登支公司

-

1.18.3.1.7七、中国人寿保险股份有限公司永登县支公司

-

1.18.3.1.8八、永登县农村信用合作社联合社

-

1.18.3.2第二节 人民币流通与管理

-

1.18.3.2.1一、信贷管理

-

1.18.3.2.2二、现金收支

-

1.18.3.2.3三、货币发行

-

1.18.3.2.4四、人民币管理

-

1.18.3.2.5五、结算管理

-

1.18.3.2.6六、黄金白银管理

-

1.18.4第四章 财 政

-

1.18.4.1第一节 财政收支

-

1.18.4.1.1一、收入

-

1.18.4.1.2二、支出

-

1.18.4.2第二节 管理体制

-

1.18.4.2.1一、财政体制

-

1.18.4.2.2二、财政监督

-

1.18.4.3第三节 财政机构

-

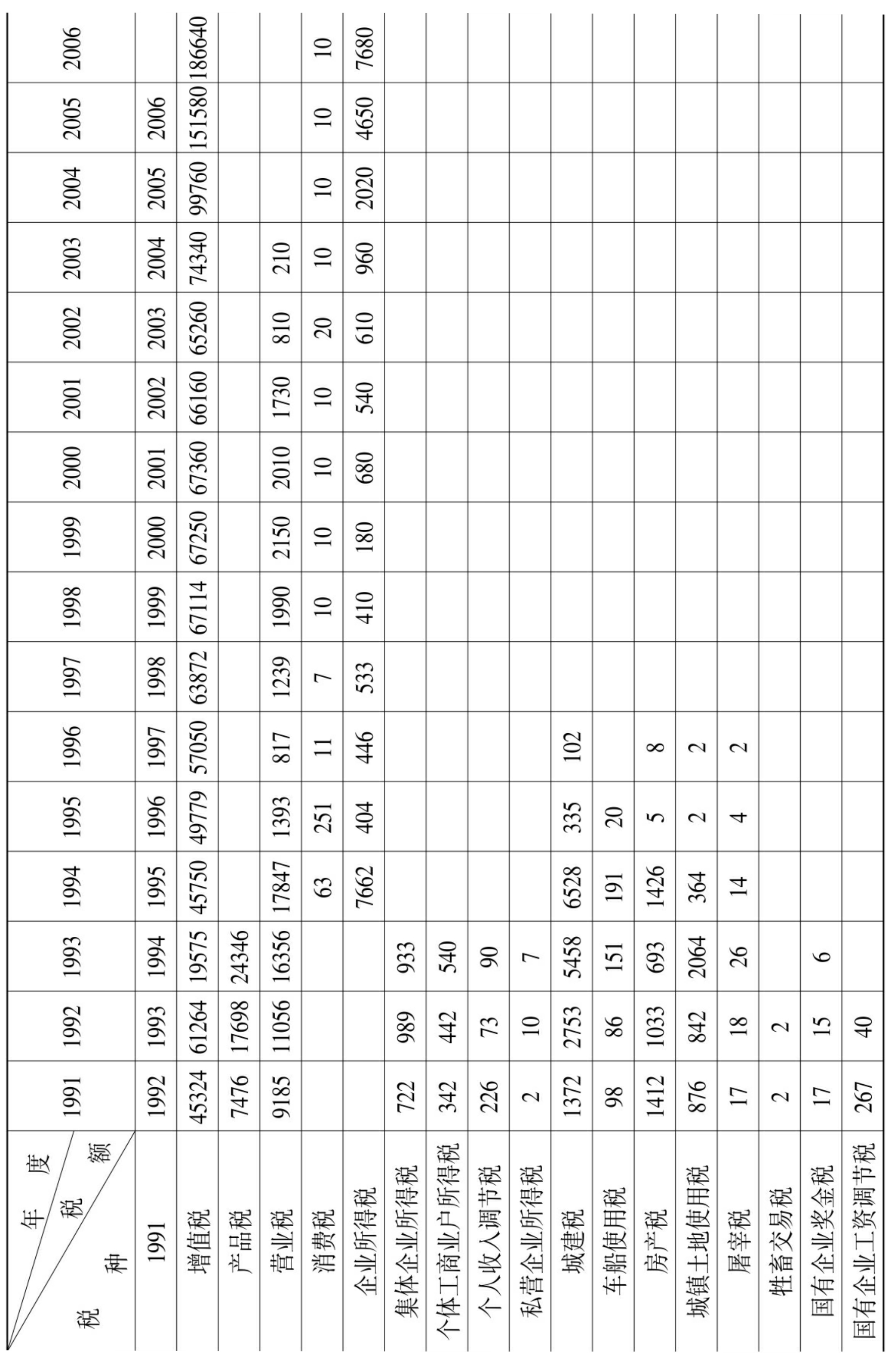

1.18.5第五章 税 务

-

1.18.5.1第一节 国家税收

-

1.18.5.2第二节 地方税收

-

1.18.5.2.1一、营业税

-

1.18.5.2.2二、资源税

-

1.18.5.2.3三、城市维护建设税

-

1.18.5.2.4四、教育费附加

-

1.18.5.2.5五、车船使用税

-

1.18.5.2.6六、房产税

-

1.18.5.2.7七、城镇土地使用税

-

1.18.5.2.8八、土地增值税

-

1.18.5.2.9九、印花税

-

1.18.5.2.10十、屠宰税

-

1.18.5.2.11十一、固定资产投资方向调节税

-

1.18.5.2.12十二、企业所得税

-

1.18.5.2.13十三、个人所得税

-

1.18.5.2.14十四、农业税

-

1.18.5.3第三节 税制改革

-

1.18.5.3.1一、税法体系的完善和发展

-

1.18.5.3.2二、现行税法体系的基本结构

-

1.18.5.3.3三、成立地方税务征收机构

-

1.18.5.4第四节 税务机构

-

1.18.5.4.1一、永登县国家税务局

-

1.18.5.4.2二、永登县地方税务局

-

1.19第九篇 经济管理

-

1.19.1第一章 经济发展和改革

-

1.19.1.1第一节 机构与职能

-

1.19.1.2第二节 经济体制改革

-

1.19.1.3第三节 企业产权制度改革

-

1.19.2第二章 物 价

-

1.19.2.1第一节 控制物价总水平及落实企业定价权

-

1.19.2.1.1一、控制物价总水平

-

1.19.2.1.2二、落实企业定价权

-

1.19.2.2第二节 物价管理

-

1.19.2.2.1一、行政事业性收费

-

1.19.2.2.2二、经营性收费

-

1.19.2.2.3三、餐饮、娱乐、修理业价格

-

1.19.2.3第三节 物价演变

-

1.19.3第三章 质检计量

-

1.19.3.1第一节 行政执法和打假

-

1.19.3.2第二节 监督管理

-

1.19.3.2.1一、质量监督与管理

-

1.19.3.2.2二、标准化监督与管理

-

1.19.3.2.3三、计量监督、检定与管理

-

1.19.3.2.4四、特种设备监督与管理

-

1.19.3.2.5五、食品安全监督与管理

-

1.19.3.2.6六、组织机构代码办理与管理

-

1.19.4第四章 审 计

-

1.19.4.1第一节 国家审计

-

1.19.4.1.1一、财政审计

-

1.19.4.1.2二、金融、保险审计

-

1.19.4.1.3三、企业审计

-

1.19.4.1.4四、领导干部任期经济责任审计

-

1.19.4.1.5五、专项资金审计或审计调查

-

1.19.4.1.6六、基本建设审计

-

1.19.4.1.7七、领导交办项目审计

-

1.19.4.1.8八、外资审计

-

1.19.4.2第二节 社会与内部审计

-

1.19.4.2.1一、社会审计

-

1.19.4.2.2二、内部审计

-

1.19.5第五章 统 计

-

1.19.5.1第一节 统计调查单位

-

1.19.5.1.1一、永登县统计局

-

1.19.5.1.2二、永登县农村社会经济调查队

-

1.19.5.1.3三、永登县城镇居民收支调查队

-

1.19.5.2第二节 核算统计调查

-

1.19.5.2.1一、国内生产总值核算

-

1.19.5.2.2二、各类统计

-

1.19.5.2.3三、城镇居民收支调查

-

1.19.5.3第三节 统计执法与信息化建设

-

1.19.5.3.1一、统计执法

-

1.19.5.3.2二、统计信息化建设

-

1.19.5.4第四节 普查工作

-

1.19.5.4.1一、普查制度的改革与发展

-

1.19.5.4.2二、普查工作的组织开展

-

1.19.6第六章 工商行政管理

-

1.19.6.1第一节 监督与登记

-

1.19.6.1.1一、个体私营经济监督

-

1.19.6.1.2二、合同监督

-

1.19.6.1.3三、企业登记

-

1.19.6.2第二节 商标广告

-

1.19.6.3第三节 市场

-

1.19.6.3.1一、市场监管

-

1.19.6.3.2二、市场专项整治

-

1.20第十篇 城乡建设

-

1.20.1第一章 县城建设

-

1.20.1.1第一节 县城规划

-

1.20.1.2第二节 县城基础建设

-

1.20.1.2.1一、环境绿化

-

1.20.1.2.2二、街、巷建设

-

1.20.1.2.3三、建筑格局

-

1.20.1.2.4四、供排水管网

-

1.20.1.2.5五、供暖

-

1.20.1.2.6六、污水处理

-

1.20.1.2.7七、照明

-

1.20.1.3第三节 县城管理

-

1.20.1.3.1一、环境卫生

-

1.20.1.3.2二、市容市貌

-

1.20.1.4第四节 建筑施工管理

-

1.20.1.5第五节 房地产管理

-

1.20.1.6第六节 城镇住房制度改革

-

1.20.1.6.1一、房改售房

-

1.20.1.6.2二、集资建房

-

1.20.1.6.3三、产权过渡

-

1.20.1.6.4四、经济适用房建设

-

1.20.1.6.5五、住房租金改革

-

1.20.1.6.6六、房产资金归集

-

1.20.1.6.7七、管理机构

-

1.20.1.7第七节 城建机构及下属单位

-

1.20.1.7.1一、行政管理机构

-

1.20.1.7.2二、事业管理机构

-

1.20.1.7.3三、企业单位

-

1.20.2第二章 村镇建设

-

1.20.2.1第一节 小城镇规划与建设

-

1.20.2.2第二节 村级办公阵地建设

-

1.20.3第三章 建设管理

-

1.20.3.1第一节 设计测绘质量监测

-

1.20.3.2第二节 园林绿化

-

1.20.3.2.1一、东山绿化

-

1.20.3.2.2二、西山绿化

-

1.20.3.2.3三、城区绿化

-

1.20.3.3第三节 建设施工队伍

-

1.20.3.3.1一、永登县建筑安装总公司

-

1.20.3.3.2二、永登县市政工程公司

-

1.20.3.4第四节 城市拆迁

-

1.20.4第四章 环境保护

-

1.20.4.1第一节 机构与职能

-

1.20.4.2第二节 污染源与环境保护

-

1.20.4.2.1一、污染源现状

-

1.20.4.2.2二、污染源治理

-

1.20.4.2.3三、环境管理

-

1.21第十一篇 党派 群众团体

-

1.21.1第一章 中国共产党

-

1.21.1.1第一节 永登县委

-

1.21.1.1.1一、县委领导机构

-

1.21.1.1.2二、县委工作机构

-

1.21.1.1.3三、县委机构调整

-

1.21.1.1.4(一)2002年6月县委保留机构

-

1.21.1.2第二节 县党代会

-

1.21.1.2.1一、中国共产党永登县第九次代表大会

-

1.21.1.2.2二、中国共产党永登县第十次代表大会

-

1.21.1.2.3三、中国共产党永登县第十一次代表大会

-

1.21.1.2.4四、中国共产党永登县第十二次代表大会

-

1.21.1.3第三节 组织工作

-

1.21.1.3.1一、基层组织建设

-

1.21.1.3.2二、干部管理工作

-

1.21.1.3.3三、党的基层组织

-

1.21.1.4第四节 宣传工作

-

1.21.1.4.1一、政治理论学习教育

-

1.21.1.4.2二、思想政治工作

-

1.21.1.4.3三、精神文明建设

-

1.21.1.4.4四、新闻宣传

-

1.21.1.5第五节 纪检(监察)

-

1.21.1.6第六节 统战工作

-

1.21.1.6.1一、民主党派工作

-

1.21.1.6.2二、民族宗教工作

-

1.21.1.6.3三、对台工作

-

1.21.1.7第七节 县委党校

-

1.21.1.8第八节 信访工作

-

1.21.1.8.1一、机构

-

1.21.1.8.2二、工作

-

1.21.1.8.3三、重点信访案件处理

-

1.21.1.9第九节 老干部及关心下一代工作

-

1.21.1.9.1一、老干部现状

-

1.21.1.9.2二、老龄委工作

-

1.21.1.9.3三、老年活动及场所建设

-

1.21.1.9.4四、永登县关心下一代工作委员会

-

1.21.2第二章 民主党派

-

1.21.2.1第一节 中国国民党革命委员会

-

1.21.2.2第二节 中国民主同盟

-

1.21.2.3第三节 中国民主建国会

-

1.21.2.4第四节 中国农工民主党

-

1.21.2.5第五节 九三学社

-

1.21.3第三章 群众团体

-

1.21.3.1第一节 职工组织

-

1.21.3.1.1一、永登县总工会

-

1.21.3.1.2二、县总工会第九次至十一次代表大会

-

1.21.3.1.3三、基层工会

-

1.21.3.2第二节 青少年组织

-

1.21.3.2.1一、共产主义青年团

-

1.21.3.2.2二、少年先锋队

-

1.21.3.2.3三、青、学联组织

-

1.21.3.3第三节 妇女组织

-

1.21.3.3.1一、妇联工作

-

1.21.3.3.2二、县妇联第十次至十二次代表大会

-

1.21.3.4第四节 工商组织

-

1.21.3.4.1一、工商业联合会

-

1.21.3.4.2二、个体劳动者协会

-

1.21.3.4.3三、消费者协会

-

1.21.3.4.4四、私营企业协会

-

1.21.3.5第五节 永登县文学艺术界联合会

-

1.21.3.5.1一、文联机构

-

1.21.3.5.2二、下属协会

-

1.22第十二篇 政 权

-

1.22.1第一章 权力机关

-

1.22.1.1第一节 人民代表大会

-

1.22.1.2第二节 永登县人大常委会

-

1.22.1.2.1一、常委会及其机构设立

-

1.22.1.2.2二、常务委员会会议

-

1.22.1.2.3三、议案及意见建议办理

-

1.22.1.2.4四、县乡(镇)换届选举及乡镇人大工作

-

1.22.1.2.5五、视察调查

-

1.22.1.2.6六、制订法规

-

1.22.2第二章 地方行政机构

-

1.22.2.1第一节 永登县人民政府

-

1.22.2.2第二节 乡镇人民政府

-

1.22.3第三章 政协永登县委员会

-

1.22.3.1第一节 历届委员会会议

-

1.22.3.2第二节 机构与工作

-

1.22.3.2.1一、工作机构

-

1.22.3.2.2二、职能履行

-

1.22.4第四章 民 政

-

1.22.4.1第一节 民政与社会救济

-

1.22.4.1.1一、永登县民政局

-

1.22.4.1.2二、生产救灾

-

1.22.4.1.3三、困难救济

-

1.22.4.1.4四、五保户供养

-

1.22.4.2第二节 残疾人工作

-

1.22.4.2.1一、工作机构

-

1.22.4.2.2二、残疾人现状

-

1.22.4.2.3三、扶残工作

-

1.22.4.3第三节 移民收容

-

1.22.4.3.1一、机构

-

1.22.4.3.2二、移民安置

-

1.22.4.3.3三、移民区公益设施建设

-

1.22.4.3.4四、收容

-

1.22.4.4第四节 优抚安置

-

1.22.4.4.1一、拥军优属

-

1.22.4.4.2二、优待抚恤

-

1.22.4.4.3三、复退军人安置

-

1.22.4.4.4四、军队干部转业安置

-

1.22.4.5第五节 婚姻登记

-

1.22.4.6第六节 民间组织管理

-

1.22.4.6.1一、社团

-

1.22.4.6.2二、民办非企业单位

-

1.22.4.7第七节 地名管理

-

1.22.4.8第八节 基层政权建设

-

1.22.4.8.1一、村民委员会

-

1.22.4.8.2二、社区居委会

-

1.22.4.9第九节 边界勘定与纠纷调处

-

1.22.4.9.1一、边界勘定

-

1.22.4.9.2二、边界纠纷调处

-

1.22.4.10第十节 殡葬改革

-

1.22.4.11第十一节 社会福利

-

1.22.5第五章 劳 动

-

1.22.5.1第一节 劳动管理机构

-

1.22.5.1.1一、永登县劳动和社会保障局

-

1.22.5.1.2二、劳动事业单位

-

1.22.5.2第二节 劳动管理

-

1.22.5.2.1一、职工及劳动保护

-

1.22.5.2.2二、劳动工资管理

-

1.22.5.2.3三、就业服务

-

1.22.5.2.4四、劳保福利

-

1.22.5.2.5五、职工退休退职

-

1.22.5.2.6六、养老保险

-

1.22.5.2.7七、失业保险

-

1.22.5.2.8八、医疗保险

-

1.22.5.2.9九、劳动争议处理

-

1.22.5.2.10十、劳动监察

-

1.22.5.2.11十一、劳务输出

-

1.22.6第六章 人事与机构设置编制

-

1.22.6.1第一节 人事机构与干部队伍

-

1.22.6.1.1一、永登县人事局

-

1.22.6.1.2二、干部基本情况

-

1.22.6.1.3三、录用聘用

-

1.22.6.1.4四、大中专毕业生就业指导

-

1.22.6.1.5五、干部档案管理

-

1.22.6.2第二节 考核培训

-

1.22.6.2.1一、考核

-

1.22.6.2.2二、培训

-

1.22.6.3第三节 离退休制度

-

1.22.6.4第四节 机构与编制管理

-

1.22.6.5第五节 职称评定与技术干部管理

-

1.22.6.6第六节 工资福利待遇

-

1.22.6.6.1一、工资

-

1.22.6.6.2二、福利待遇

-

1.23第十三篇 政 法

-

1.23.1第一章 公 安

-

1.23.1.1第一节 永登县公安局

-

1.23.1.1.1一、局机构与派出所

-

1.23.1.1.2二、治保组织

-

1.23.1.1.3三、监所

-

1.23.1.2第二节 社会治安

-

1.23.1.2.1一、户籍管理

-

1.23.1.2.2二、特种行业管理

-

1.23.1.2.3三、危险物品管理

-

1.23.1.2.4四、公共秩序管理

-

1.23.1.3第三节 打击刑事犯罪

-

1.23.1.3.1一、枪支被盗案

-

1.23.1.3.2二、绑架杀害案

-

1.23.1.3.3三、逼奸不成借迷信谋杀案

-

1.23.1.3.4四、特大爆炸案

-

1.23.1.3.5五、特大纵火案

-

1.23.1.3.6六、劫车杀人案

-

1.23.1.4第四节 打击邪教

-

1.23.1.5第五节 消防管理

-

1.23.1.6第六节 公安交通管理

-

1.23.2第二章 检 察

-

1.23.2.1第一节 检察机构与业务

-

1.23.2.1.1一、永登县人民检察院

-

1.23.2.1.2二、检察业务

-

1.23.2.1.3(五)民事行政检察

-

1.23.2.2第二节 检察队伍建设与检务保障

-

1.23.2.2.1一、队伍建设

-

1.23.2.2.2二、检务保障

-

1.23.3第三章 法 院

-

1.23.3.1第一节 永登县人民法院

-

1.23.3.2第二节 审判与执行

-

1.23.3.2.1一、审判

-

1.23.3.2.2二、执行

-

1.23.4第四章 司法监察

-

1.23.4.1第一节 司法行政

-

1.23.4.1.1一、永登县司法局

-

1.23.4.1.2二、律师公证

-

1.23.4.1.3三、调解与基层法律服务

-

1.23.4.1.4四、普法、依法治理

-

1.23.4.2第二节 行政监察

-

1.24第十四篇 军 事

-

1.24.1第一章 地方武装

-

1.24.1.1第一节 永登县人民武装部

-

1.24.1.2第二节 乡(镇)人民武装部

-

1.24.1.3第三节 民兵

-

1.24.1.3.1一、民兵组织

-

1.24.1.3.2二、民兵训练

-

1.24.1.3.3三、民兵武器装备与管理

-

1.24.1.3.4四、民兵工作

-

1.24.1.4第四节 预备役

-

1.24.1.5第五节 武装警察中队

-

1.24.2第二章 兵役和国防教育

-

1.24.2.1第一节 兵 役

-

1.24.2.1.1一、兵役机构

-

1.24.2.1.2二、征兵

-

1.24.2.2第二节 国防教育

-

1.25第十五篇 教 育

-

1.25.1第一章 教育管理

-

1.25.1.1第一节 教育管理单位

-

1.25.1.1.1一、永登县教育局

-

1.25.1.1.2二、永登县人民政府教育督导室

-

1.25.1.1.3三、永登县成人教育委员会

-

1.25.1.1.4四、永登县招生委员会

-

1.25.1.1.5五、永登县校外教育办公室

-

1.25.1.2第二节 教育经费

-

1.25.2第二章 基础教育

-

1.25.2.1第一节 幼儿教育

-

1.25.2.1.1一、永登县幼儿园

-

1.25.2.1.2二、乡镇幼儿园

-

1.25.2.1.3三、民办幼儿园

-

1.25.2.1.4四、学前班

-

1.25.2.2第二节 小学教育

-

1.25.2.3第三节 中学教育

-

1.25.2.4第四节 县乡企业重点中学简介

-

1.25.2.4.1一、县级中学

-

1.25.2.4.2二、民办中学

-

1.25.2.4.3三、企业中学

-

1.25.2.4.4四、乡(镇)初级中学

-

1.25.3第三章 师范、职业教育

-

1.25.3.1第一节 中等师范教育

-

1.25.3.2第二节 中等职业技术教育

-

1.25.3.3第三节 农业广播学校

-

1.25.3.4第四节 卫生职业技术教育

-

1.25.4第四章 成人教育

-

1.25.4.1第一节 扫盲教育

-

1.25.4.2第二节 职工业余教育

-

1.25.4.3第三节 高等自学教育

-

1.25.4.3.1一、广播电视大学

-

1.25.4.3.2二、高等教育自学考试

-

1.25.4.3.3三、高等函授教育

-

1.25.5第五章 教 师

-

1.25.5.1第一节 师 资

-

1.25.5.2第二节 培训考核

-

1.25.5.2.1一、培训

-

1.25.5.2.2二、考核

-

1.25.5.3第三节 教师管理

-

1.25.6第六章 勤工俭学集资办学

-

1.25.6.1第一节 勤工俭学

-

1.25.6.2第二节 集资办学

-

1.26第十六篇 科技文化旅游

-

1.26.1第一章 科 技

-

1.26.1.1第一节 领导机构

-

1.26.1.2第二节 宣传培训

-

1.26.1.2.1一、宣传

-

1.26.1.2.2二、培训

-

1.26.1.3第三节 科技管理

-

1.26.1.4第四节 科技协作与科研成果

-

1.26.1.5第五节 实用技术推广

-

1.26.2第二章 地震监测

-

1.26.2.1第一节 设施监测与考察

-

1.26.2.2第二节 地震灾害

-

1.26.3第三章 群众文化

-

1.26.3.1第一节 文化单位

-

1.26.3.1.1一、永登县文化馆、鲁土司衙门博物馆

-

1.26.3.1.2二、永登县图书馆

-

1.26.3.1.3三、永登县文工团

-

1.26.3.1.4四、永登新华书店

-

1.26.3.2第二节 群众文化活动

-

1.26.3.2.1一、太平鼓表演

-

1.26.3.2.2二、节庆文化活动

-

1.26.3.2.3三、农民艺术节

-

1.26.3.2.4四、群众性文艺活动

-

1.26.3.2.5五、文化艺术交流

-

1.26.3.2.6六、文化阵地建设

-

1.26.3.3第三节 文学艺术创作

-

1.26.3.3.1一、诗歌

-

1.26.3.3.2二、小说故事散文

-

1.26.3.3.3三、书画摄影

-

1.26.3.3.4四、剪纸刺绣工艺

-

1.26.3.4第四节 文化市场管理

-

1.26.4第四章 文 博

-

1.26.4.1第一节 文物非遗保护与文物征集发掘

-

1.26.4.1.1一、文物非遗保护

-

1.26.4.1.2二、文物征集发掘

-

1.26.4.2第二节 馆藏文物管理与展出

-

1.26.4.2.1一、管理

-

1.26.4.2.2二、展出

-

1.26.5第五章 广播电视电影

-

1.26.5.1第一节 广播电视

-

1.26.5.2第二节 电影

-

1.26.6第六章 体 育

-

1.26.6.1第一节 社会体育

-

1.26.6.2第二节 体育竞赛

-

1.26.6.2.1一、自行车

-

1.26.6.2.2二、残疾人体育

-

1.26.6.3第三节 体育场地建设

-

1.26.7第七章 档案党史征集地方志编修

-

1.26.7.1第一节 档案资料及设备

-

1.26.7.1.1一、馆藏档案与资料

-

1.26.7.1.2二、档案设备

-

1.26.7.1.3三、资料收集整理

-

1.26.7.1.4四、编研利用

-

1.26.7.2第二节 党史征集

-

1.26.7.3第三节 地方志编修

-

1.26.7.3.1一、公开出版的地方丛书

-

1.26.7.3.2二、内部印行的地方丛书

-

1.26.7.3.3三、发表的主要论文

-

1.26.7.3.4四、省地方史志研讨会宣读论文

-

1.26.8第八章 旅 游

-

1.26.8.1第一节 旅游资源

-

1.26.8.1.1一、自然景观

-

1.26.8.1.2二、人文景观

-

1.26.8.2第二节 旅游开发

-

1.26.8.2.1一、旅游业的兴起与发展

-

1.26.8.2.2二、旅游基础设施建设

-

1.26.8.3第三节 地方旅游风味小吃

-

1.27第十七篇 医药卫生

-

1.27.1第一章 医疗卫生单位

-

1.27.1.1第一节 县属医疗卫生单位

-

1.27.1.1.1一、永登县人民医院

-

1.27.1.1.2二、永登县中医院

-

1.27.1.1.3三、永登县妇幼保健所

-

1.27.1.1.4四、永登县疾病预防控制中心

-

1.27.1.2第二节 乡镇(中心)卫生院

-

1.27.1.2.1一、红城中心卫生院

-

1.27.1.2.2二、秦川中心卫生院

-

1.27.1.2.3三、河桥中心卫生院

-

1.27.1.3第三节 村级卫生机构及个体诊所

-

1.27.1.4第四节 驻永单位医院

-

1.27.1.4.1一、兰州连城铝厂医院

-

1.27.1.4.2二、西北铁合金有限责任公司职工医院

-

1.27.1.4.3三、甘肃祁连山水泥股份有限公司职工医院

-

1.27.1.5第五节 其它医疗卫生单位

-

1.27.1.5.1一、永登县牙病防治所

-

1.27.1.5.2二、永登县健康教育所

-

1.27.1.5.3三、永登县医疗器械维修站

-

1.27.2第二章 卫生防疫

-

1.27.2.1第一节 疫病防治

-

1.27.2.1.1一、传染病管理

-

1.27.2.1.2二、急性传染病防治

-

1.27.2.1.3三、慢性传染病防治

-

1.27.2.1.4四、计划免疫

-

1.27.2.2第二节 地方病防治

-

1.27.2.2.1一、碘缺乏病

-

1.27.2.2.2二、布鲁氏菌病

-

1.27.2.2.3三、地方性氟中毒

-

1.27.2.2.4四、麻风病

-

1.27.2.3第三节 公共卫生

-

1.27.2.3.1一、食品卫生监测

-

1.27.2.3.2二、劳动卫生监测

-

1.27.2.3.3三、环境卫生监测

-

1.27.2.3.4四、化妆品卫生监测

-

1.27.2.3.5五、学校卫生监测

-

1.27.3第三章 群众性卫生运动

-

1.27.3.1第一节 爱国卫生运动

-

1.27.3.1.1一、创建省级卫生县城

-

1.27.3.1.2二、改水改厕

-

1.27.3.2第二节 妇女保健

-

1.27.3.2.1一、普及新法接生

-

1.27.3.2.2二、妇女病普查防治

-

1.27.3.2.3三、围产期保健

-

1.27.3.3第三节 儿童保健

-

1.27.4第四章 药品监督管理

-

1.27.4.1第一节 监管职责

-

1.27.4.2第二节 药品经营和使用

-

1.27.4.2.1一、药品经营单位

-

1.27.4.2.2二、药品使用单位

-

1.27.4.2.3三、医疗器械经营单位

-

1.27.5第五章 医疗卫生管理

-

1.27.5.1第一节 医疗机构与制度

-

1.27.5.1.1一、永登县卫生局

-

1.27.5.1.2二、医疗制度

-

1.27.5.2第二节 合作医疗实施形式

-

1.27.5.2.1一、新型农村合作医疗基金的组成

-

1.27.5.2.2二、大病统筹基金用法

-

1.27.5.2.3三、门槛费调整新标准

-

1.27.5.2.4四、新型农村合作医疗大病住院补偿报销程序

-

1.27.5.2.5五、合作医疗住院病人服务项目及结算标准

-

1.27.6第六章 计划生育

-

1.27.6.1第一节 机构与措施

-

1.27.6.1.1一、永登县人口和计划生育局

-

1.27.6.1.2二、计划生育措施

-

1.27.6.2第二节 奖惩办法

-

1.27.6.3第三节 计生工作的社会效应

-

1.28第十八篇 人 物

-

1.28.1第一章 人物传略简介

-

1.28.1.1第一节 人物传略

-

1.28.1.2第二节 人物简介

-

1.28.1.2.1一、党政军人物(副地、师级以上)

-

1.28.1.2.2二、文化科技人物(正高职称以上)

-

1.28.2第二章 人物名录

-

1.28.2.1第一节 正县(团)级干部

-

1.28.2.2第二节 副县(团)级干部

-

1.28.2.3第三节 副高级职称人员

-

1.28.2.3.1一、县内副高级职称人员

-

1.28.2.3.2二、在外地工作的副高级职称人员

-

1.28.2.4第四节 劳动模范、先进个人名录

-

1.28.2.4.1一、全国先进模范人物

-

1.28.2.4.2二、省级先进模范人物

-

1.28.3附录

-

1.28.3.1一、文献

-

1.28.3.1.1(一)1992年至2006年,中共永登县委历届党代会报告节录

-

1.28.3.1.2(二)1992年至2006年历届政府工作报告节录

-

1.28.3.2二、金石

-

1.28.3.2.1(一)甘肃省引大入秦工程纪事碑碑文

-

1.28.3.2.2(二)日本国(株)熊谷组盘道岭隧洞工程施工纪事碑文

-

1.28.3.2.3(三)意大利CMC公司施工纪事碑文

-

1.28.3.2.4(四)澳大利亚雪山公司监理咨询引大入秦工程纪事碑文

-

1.28.3.2.5(五)永登世纪钟铭

-

1.28.3.2.6(六)重修祖姑元君庙记

-

1.28.3.3三、旧志整理与《永登县志》正误

-

1.28.3.3.1(一)民国邱殿成私编《永登志》

-

1.28.3.4四、《永登县志(1991—2006)》资料提供人员名录

-

1.28.4编后记

-

1.28.5永登县志(1991~2006)