财务会计

-

1.1前 言

-

1.2第一章 财务会计的基本理论

-

1.2.1第一节 会计准则和财务会计 的概念框架

-

1.2.2第二节 财务报告的目标和 会计信息的质量要求

-

1.2.3第三节 财务会计的基本假设和基本原则

-

1.2.4第四节 一般(通用)目的的财务报表及其基本要素

-

1.2.5思考题

-

1.3第二章 经济业务分析与复式记账原理

-

1.3.1第一节 复式记账的基本原理

-

1.3.2第二节 日记账和分类账

-

1.3.3第三节 试算平衡表和会计循环

-

1.3.4思考题

-

1.4第三章 会计调整和损益的确认及计量

-

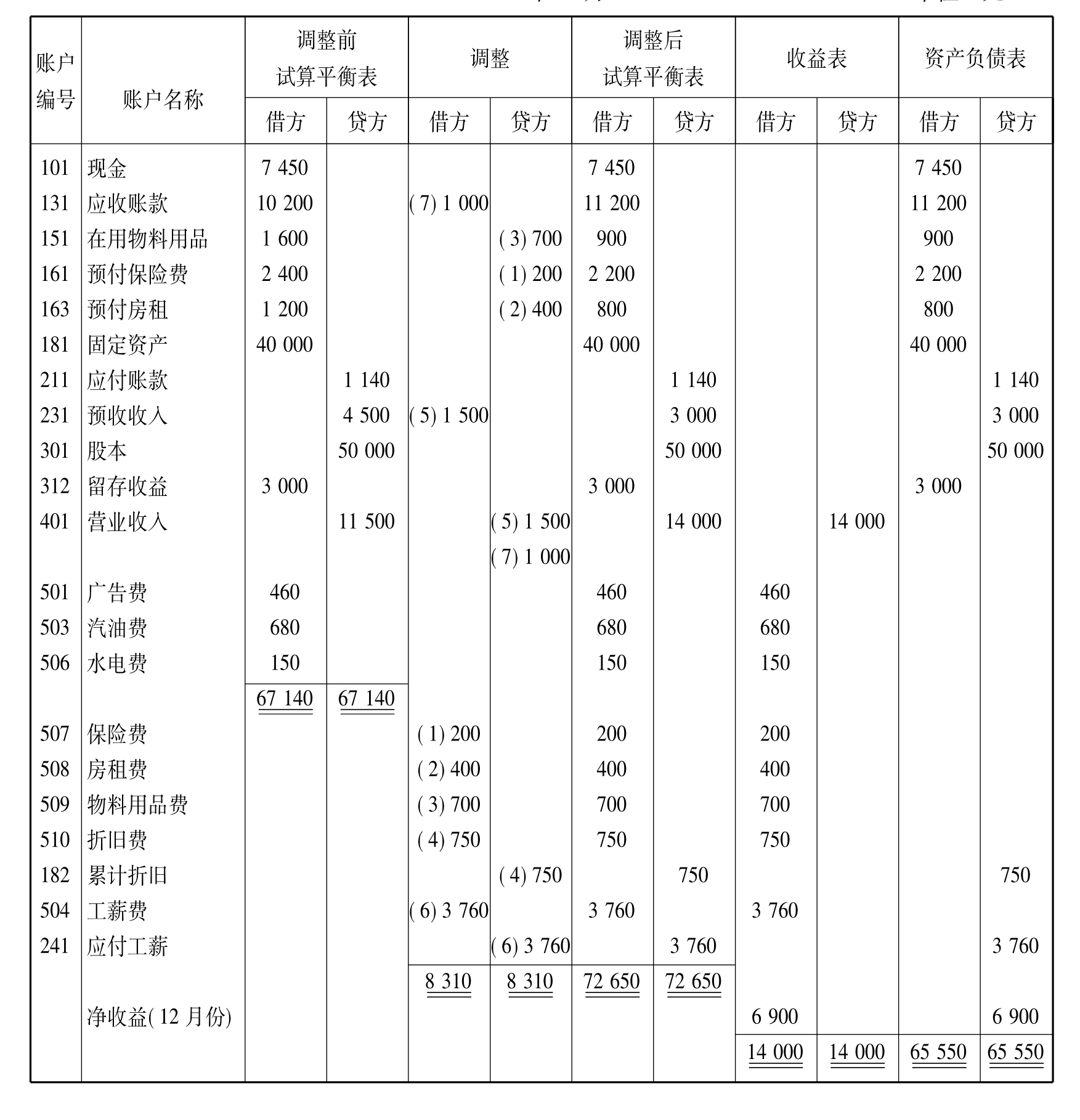

1.4.1第一节 损益的确认和计量与会计调整

-

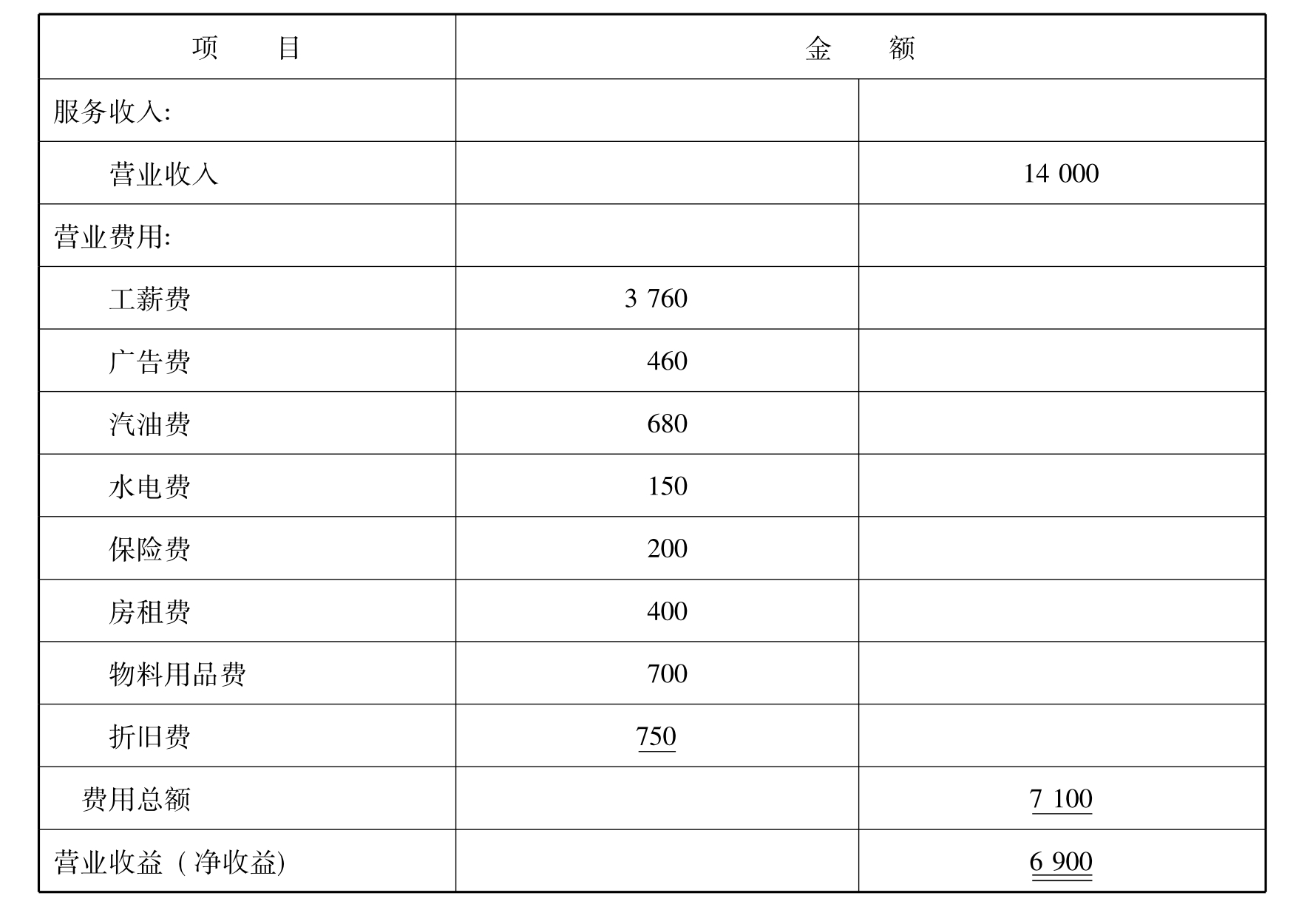

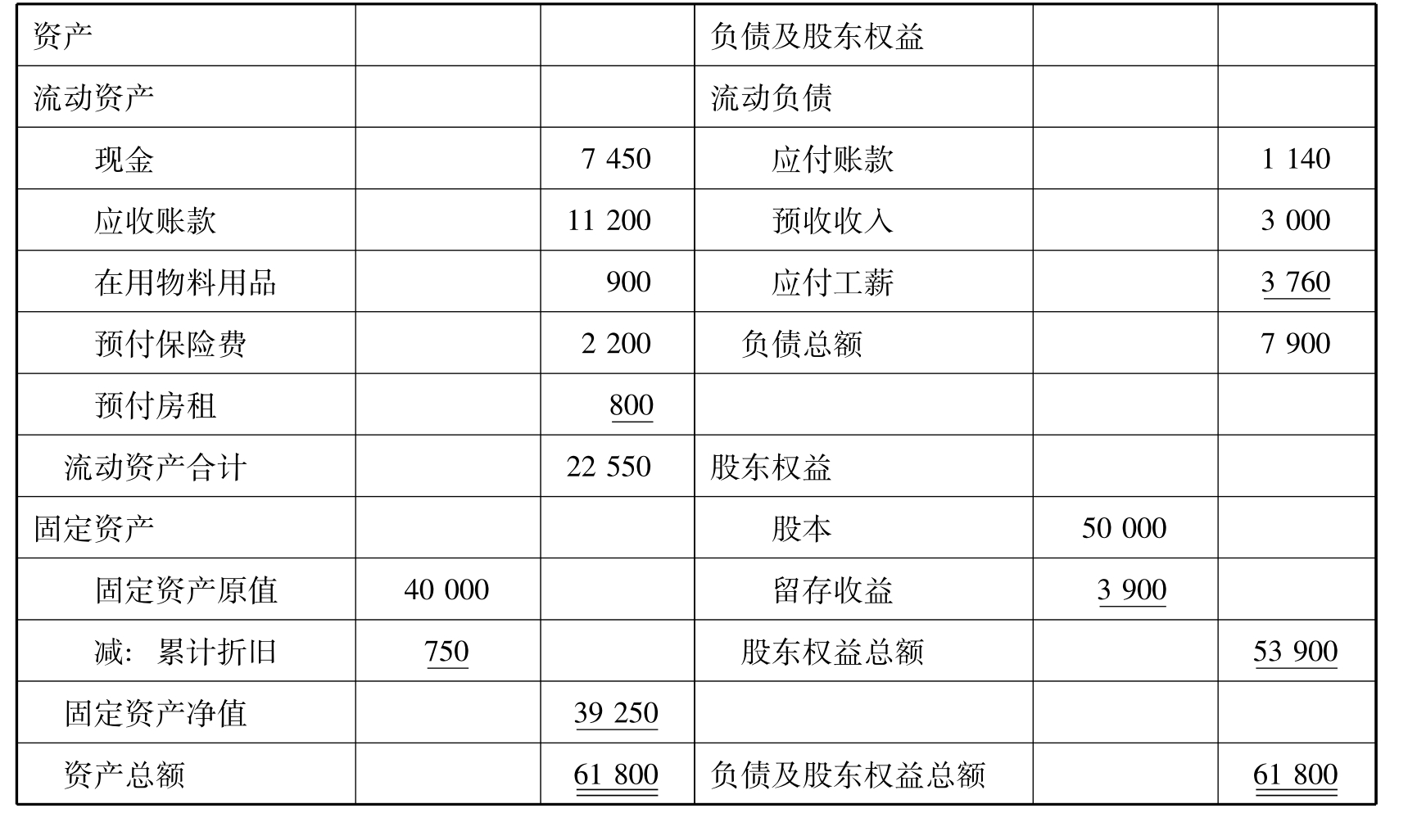

1.4.2第二节 会计报表

-

1.4.3第三节 结账和结账后试算平衡

-

1.4.4思考题

-

1.5第四章 商品交易和商业企业的会计业务

-

1.5.1第一节 商品销售收入的确认和计量

-

1.5.2第二节 购货和商品销售成本

-

1.5.3第三节 商业企业的收益表

-

1.5.4思考题

-

1.6第五章 流动资产

-

1.6.1第一节 现 金

-

1.6.2第二节 应收账款

-

1.6.3第三节 应收票据

-

1.6.4思考题

-

1.7第六章 长期营业用资产

-

1.7.1第一节 长期营业用资产的性质和分类

-

1.7.2第二节 固定资产的购置与折旧

-

1.7.3第三节 固定资产的维修和处置

-

1.7.4第四节 无形资产的会计处理

-

1.7.5思考题

-

1.8第七章 企业负债

-

1.8.1第一节 流动负债

-

1.8.2第二节 长期负债概述

-

1.8.3第三节 应付公司债券

-

1.8.4第四节 其他长期负债

-

1.8.5思考题

-

1.9第八章 股东权益

-

1.9.1第一节 企业的组织形式和公司的性质

-

1.9.2第二节 股票的种类和股票的发行

-

1.9.3第三节 股票的回购和重新发售

-

1.9.4第四节 股利和股份拆分

-

1.9.5第五节 经营成果、综合收益和股东权益的报告

-

1.9.6思考题

-

1.10第九章 企业对外投资

-

1.10.1第一节 交易性和可出售投资

-

1.10.2第二节 长期债权投资

-

1.10.3第三节 长期股权投资

-

1.10.4思考题

-

1.11第十章 现金流量表

-

1.11.1第一节 现金流量表的发展和作用

-

1.11.2第二节 现金流量表的结构和内容

-

1.11.3第三节 现金流量表的编制方法和程序

-

1.11.4思考题

-

1.12第十一章 财务报表分析的基本方法

-

1.12.1第一节 财务报表的使用和分析

-

1.12.2第二节 财务报表的横向 分析和纵向分析

-

1.12.3第三节 财务比率分析

-

1.12.4思考题

-

1.12.5附表一 $1复利终值系数表(FVIF<sub>i,n</sub>)=(1+i)

-

1.12.6附表二 $1复利现值系数表(PVIF<sub>i,n</sub>)=(1+i)-

-

1.12.7附表三 $1年金终值系数表(FVIFA<sub>i,n</sub>)=[(1+i)-1]/

-

1.12.8附表四 $1年金现值系数表(PVIFA<sub>i,n</sub>)=[1-(1+i)-n]/

-

1.13主要参考书目