公债的发行

发行公债,即是国家举债,也就是政府采用预支的办法筹款。发行公债必须遵循一定原则才不会让国家经济陷入危机。其一是债务不能超过负担极限,其二是不能进行重复预支。否则国家收入的负担将无限延续,解除国家的财务负担更遥遥无期。

国家举债,即发行公债。此前,不少曾经采用此法的国家变得衰弱。意大利各共和国首先采用此方法。热那亚及威尼斯是意大利各共和国中仅存的两个独立国,它们也因举债而衰弱。西班牙从意大利各共和国学得此举债方法,因此,西班牙也变得衰弱。由于西班牙的税制比意大利的税制更糟糕,所以西班牙衰弱得更厉害。其实,西班牙负债比英格兰还要早100年,即16世纪末就大量举债。法国虽然自然资源丰富,但也苦于同样的债务问题。荷兰因负债而衰弱的程度与热那亚和威尼斯不相上下。由举债而衰微的国家到处都是,难道英国举债就可以不受损害吗?

有人说,这些国家的税制不如我国,当然,我也相信是这样。但应当记住,即使最英明的政府在征收所有应征税后,遇到紧急情况也得征取不适当的税收。荷兰政府非常开明,但有时也不得不像西班牙那样征取不适当的税收。如果英国在国家收入负担还没有解决之前又发生战争,所耗费用也和前次战争一样多,那么,在这种形势下英国就不得不采用像荷兰,甚至像西班牙的税制一样的征税制度。的确,我国承蒙现行税制的恩惠,工业产业得以自由向上地发展,因而,就算在开支最大的战争中,也许个人的节俭或者储蓄也能够弥补政府的浪费。上次英国有史以来耗费最大的一次战争结束时,全国的农业、制造业和商业与战前一样繁荣兴旺,而支持各个产业部门的资本也和以前一样多。自和平恢复以来,农业得到进一步改进,国内各城市各村落的房租也有所增加,这都说明人民的财富和收入在增加。大部分旧税的年收入,特别是国产税及关税等主要部门的收入都有增加,这表明消费有所增加。因此,依靠消费而存在的产业,其产量也相应增加。这样看来,英国似乎可以轻易地负担起半个世纪前没有人相信它能承受得了的重负。当然,我们也不可因此过于自大,认为英国能担负任何重担。

如果政府用预支的办法筹款,注意两点就可在数年之内使国家收入从债务中解放出来:第一,不要使基金在限定期间负担的债务超过所能负担的金额;第二,在第一次预支未还清以前不能第二次预支。但大多数欧洲国家都不能做到这两点。他们往往在第一次预支时就超过了所能负担的金额;或者在第一次预支未还清前就第二次或第三次预支,从而加重基金的负担。这样下去,该基金就不够支付所借款项的本金及利息,于是就不得不采用支付利息或等于利息的永久年金。像这样盲目预支,必然会导致破坏性更大的永久付息法的采用。此法一旦使用,国家收入的负担就由固定期限延续到无限期,那解除国家收入负担的日子更遥遥无期了。但是,在任何情况下,新方法总是比旧的预支方法筹到的款额多。所以,只要人们了解并熟悉了新的方法,当国家遇到紧急情况时,政府一般都会舍弃旧的方法而采用新的方法。救急是政府在处理国事时的主要问题,至于解除国家收入的负担,那是以后要考虑的事情了,眼下他们无从顾及。

英国每年征收的土地税和麦芽税是每年有规律的预支款项,是依据不断增补的征税法令中的借款条款来征收的。此项款额通常由英格兰银行垫付,收取利息,其息率自革命以来由8%至3%不等。等税款陆续收归国库时,银行才逐渐收回预支款项。如果某年收入的税款不够还清预支款项及其利息,就由第二年收入的税款去补齐差额。这样,国家收入中唯一尚未委托的主要收入款项,常在每年收归国库之前就先支付出去了。与无计划的挥霍相同,他们还等不到拿到正常的收入就迫不及待地预先出息借支;国家也不断向其代理人及经理人借款,从而不断地为使用自己的货币而付利息。

斯吕斯海战

1328年,为了争夺欧洲最富庶的毛纺业基地佛兰德(今法国东北部),英法两国的矛盾不断激化。同年法王查理四世无嗣去世,英王爱德华三世以查理四世外甥的名义,宣布与法方的继承人腓力六世争夺法国王位,9年后英法之间正式爆发战争。这场战争一直持续到1453年,以英国撤军结束,总共进行了116年,是人类历史上时间最长的战争。图为1340年的斯吕斯海战。这场战役的实质是两国对佛兰德的争夺,其结果是英国获胜,夺得了制海权。

在威廉国王统治时期和安妮女王统治的大部分时期,永久付息的借款方法还不为大众所熟悉。那时,大部分新税只限于短期(仅4、5、6或7年)征收,每年国库的支出大部分是预先挪用这些税收的借款。在限定期内税收往往不够支付借款的本金和利息,于是出现资金缺口,这样就得延长收税年限以补足这项短缺资金。

1697年,依照威廉三世第八年第二号法令,将一些将要满期各税的征收年限延至1706年8月1日,用于填补它们税额的不足,即当时所谓的第一次总抵押或基金。这次的资金缺口共计5 160 459镑14先令9便士。

1701年,这些税以及其他若干税的征收年限,又因相同原因延长到1710年8月1日,即为第二次总抵押或基金。这次资金的缺口共计2 055 999镑7先令11便士。

1707年,这些税又延长到1712年8月1日,作为一种新公债的基金,即第三次总抵押或基金。由此抵押借入的金额共计983 254镑11先令9便士。

1708年,全部这些税(除去半额吨税和镑税这两种旧补助税,以及由英格兰、苏格兰协议而废除的苏格兰亚麻进口税)的征收,年限又延长到1714年8月1日,作为一种新公债基金,即第四次总抵押或基金。由此抵押借入的金额共计925 176镑9先令2便士。

1709年,这些税(除去吨税、镑税这两种旧补助税,这些补助税从那时候起与这种新债基金完全没有关系)的征收年限,又延长到1716年8月1日,即第五次总抵押或基金。由此抵押借入的金额共计922 029镑6先令。

1710年,这些税再次延长到1720年8月1日,即第六次总抵押或基金。由此抵押借入的金额共计1 296 552镑9先令11便士。

1711年,这些税(此时,需支付四种预支的本息)及其他若干税规定永久继续征收,作为支付南海公司资本利息的基金。该公司在同年曾借给政府9 177 967镑15先令4便士,用于还债及弥补税收的不足。此次借款是当时罕见的最大笔借款。

据我所知,在此以前为支付债务利息而永久课征的税收,只有为支付英格兰银行、东印度公司以及当时计划中的土地银行三家的贷款利息的各税(土地银行的贷款只是拟借,未成事实)。英国银行贷与政府的金额为3 375 027镑17先令10便士,年息为6%,年金或利息达206 501镑13先令5便士;东印度公司贷与政府的金额为320万镑,年息为5%,年金或利息达16万镑。

乔治一世元年,即1715年,根据该年的第12号法令,那些担保英国银行年息的各税以及由这次法令定为永久征收的其他若干税,合并在一起称为总基金。此基金不仅用于支付英格兰银行的年金,而且用于支付其他年金及债务。此后,根据乔治一世三年第8号法令和五年第3号法令,又增加了此基金,而当时附加的各税也同样被定为永久征收。

乔治一世三年,即1717年,根据该年第7号法令,又有其他几种税被定为永久性征收,形成又一个共同基金,称为一般基金,用于支付其他年金,金额计724 849镑6先令10便士。

这几次法令的结果,使以前短期预支的各税全都变成永久征收,而其用途是支付连续由预支所借入款项的利息,而不是本金。

在安妮女王时代,市场利息率由6%降到5%;安妮女王十二年,宣布5%为私人抵押借款的最高合法利息率。英国大部分临时税变成了永久税,而分别拨到总基金、南海基金及一般基金后不久,国家债权人与私人债权人一样被要求接受了5%的利息。这样一来,由短期公债转换为长期公债的大部分借款就有了1%的结余,换句话说,由上述三种基金支付的年金就节省了1/6。此种结余使得用作基金的各税,在支付所担保的各项年金后产生了一笔巨额余款,构成此后减债基金的基础。1717年,此剩余额达3 233 434镑7先令7便士。1727年,大部分公债的利息进一步降到4%;1753年,降到3.5%;1757年为3%。于是减债基金更多了。

减债基金虽然是为了支付旧债而设立,但对于新债的征募也提供了不少便利,可以说是一种补助金,在国家有急需时可用它来弥补其他基金不足的抵押贷款。至于英国是常用此基金来偿还旧债,还是用它另借新债,慢慢就会知道。

除了预支和永久息债这两种借款方法外,还有其他两种方法是介于这两者之间的,即有期年金借款方法和终身年金借款方法。

在威廉国王和安妮女王时代,往往巨额款项是以有期年金方法借入,其期限长短不定。1693年,议会通过一项法案,以14%的年金借款100万镑,即以16年满期,年还14万镑。1691年,议会曾通过一法案,在今天看来可算是非常有利于债权人的条件,按终身方式借款100万镑,但应募之数不满该额则次年以14%的终身年金借款,即以7年便可收回本金的条件借款,来补其未满额。1695年,凡购有此项年金的人,向财政部每100镑缴63镑,换取其他96年为期的年金。也就是14%的终身年金与14%的96年年金的差额,以63镑卖出,或者以相当于4年半的年金卖出。虽然条件有利,但因当时政府地位不稳定,所以找不到买主。安妮女王在位年代,曾以终身年金及32年、98年、99年的有期年金借入款项。1719年,32年期的年金所有者,以其所有年金购买等于11年半年期的南海公司全部金额的股份;此外,对那些该年金到期应付却未付的欠款,也换给等价的南海公司股份。1720年,其他长短不等的有期年金,大部分也都合为同一基金。当时每年应付的长期年金达666 821镑8先令3便士。1775年1月5日,当时未募满的剩余部分不到136 453镑12先令8便士。

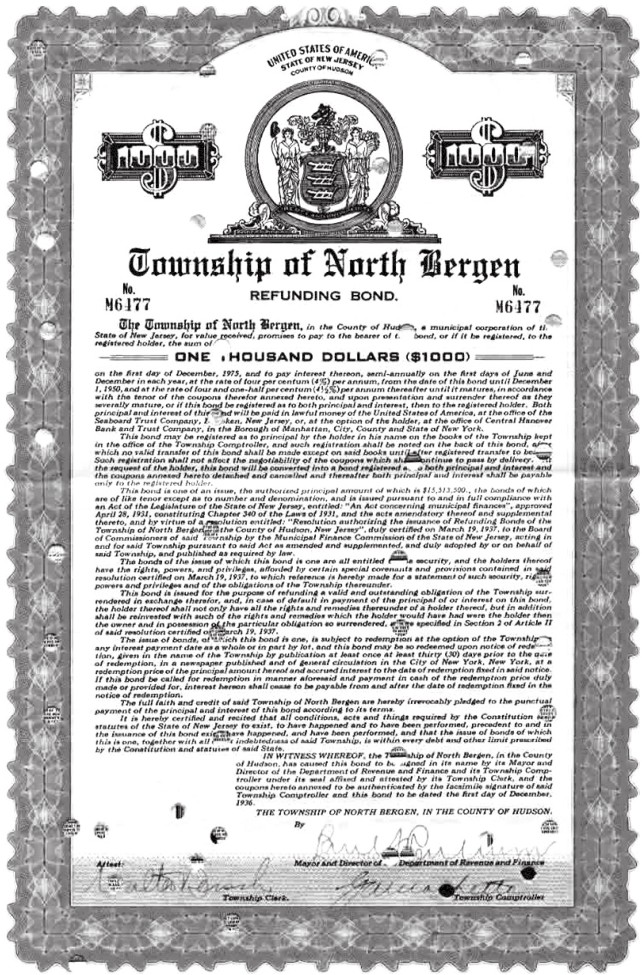

公司抵押债券

债券作为一种债务凭证,与其他有价证券一样,也是一种虚拟资本,而非真实资本,它是经济运行中实际运用的真实资本的证书。而抵押债券是以企业财产作为担保的债券,抵押债券的价值取决于担保资产的价值,但一般超过它所提供的担保债券价值的25%到35%。图为美国新泽西州北卑尔根海运公司于1936年发行的1 000美元公司抵押债券。

在1739年和1755年的两次战争中,通过有期年金或终身年金借入的款项很少。98年期或99年期的年金,其价值与永久年金相等,所以有理由相信可以和永久年金借入一样多的款项。但是,对于那些为了置办家产或者有长远打算的人来说,他们购买公债,绝不会购买价值不断减少的公债;而这部分人又占公债持有者及公债购买人的很大部分。因此,虽然长期年金的实质价值与永久年金的实质价值没有大的区别,但是购买长期年金的人还是没有购买永久年金的人多。新债的应募者通常都打算尽快抛出其购入的公债,所以在金额相等时,他们也不愿购买不能很快赎还的长期年金,宁愿购买可由议会赎还的永久年金。永久年金的价值,一般来说总是一样或差不多一样的,没有太大出入,所以它比长期年金更便于转让。

在上述战争期间,有期年金和终身年金,除了都付给年金或利息外,还另外给新借款应募者一种奖励金。这种奖励金是对出借人的一种附加奖励,而不是偿还所借款的年金。

终身年金有对个体终身授予和对群体终身授予两种授予方法。在法国,后者用发明人的名字命名,称为“顿廷法”。在授予个体终身年金时,一旦受领年金者死亡,国家收入就会马上减掉他这部分的负担。如按顿廷法授予,要等到群体中所有受领年金者都死了,国家收入才会解除这部分负担;一般群体的人数为20人到30人,活着的人继续领取之前死者的年金,最后的生存者则会领取到群体全部年金。如果以同一收入进行抵押借款,用顿廷法总能够比个体终身授予年金的方法借款更多。因为活着的人有继续领取全部年金的权利,哪怕金额相同,其价值实际上比个体领取年金要大。每个人都很相信自己的运气,这就是彩票生意成功的依据。由于这份自信,顿廷年金所卖得的价格通常都高过其实际价值。因此,在很多国家,政府几乎总是采取如顿廷法这种能筹到最多款项的借款方法,而不愿采用可能解除国家收入负担的方法。

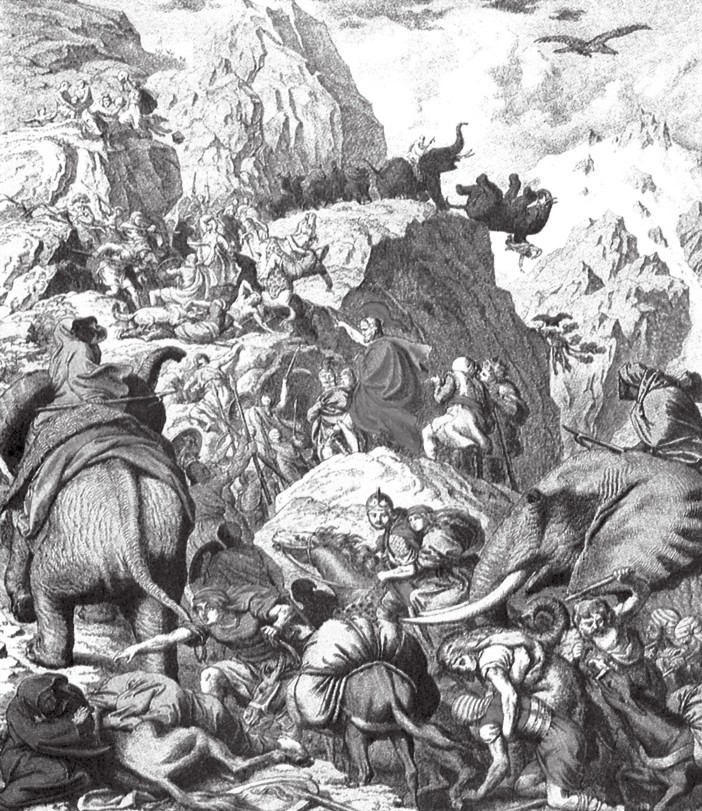

布匿战争

公元前264—前146年发生在古代罗马与迦太基之间的三次战争,因为当时罗马人称迦太基人为“布匿”,故名“布匿战争”。第一、二次布匿战争是作战双方为争夺西部地中海霸权而进行的扩张战争,第三次布匿战争则是罗马以强凌弱的侵略战争,以罗马征服迦太基结束。图中所绘的是公元前218年迦太基的军事首领汉尼拔翻越阿尔卑斯山的情景。

法国公债中由终身年金构成的部分要比英国多。据波尔多议院1764年向国王提出的备忘录记载,法国全部公债达24亿利弗,其中,以终身年金借入的约为3亿利弗,即占公债总额的1/8。此项年金,据估计每年达3 000万利弗,相当于全部公债的预计利息12 000万利弗的1/4。我十分清楚,这些计算不大准确,但这样一个权威机构提供的估计数字应该和真实情况差不多。英法两国借债方法上所产生的不同,不是由于两国政府对于解除国家收入负担的渴望程度不同,而完全是由于出借人的想法和利益有所不同。

英国政府所在地是世界上最大的商业都市,因此贷款给政府的人大多都是商人。商人贷出款项是为了要增加其商业资本,而不是想减少其商业资本。所以,除非是新买的、有望以相当可观的利润卖出的债券,不然他们是不会应募新债的。但是,他贷出的款项所购入的,如果不是永久年金而是终身年金,那么,无论这终身年金是他自己的还是其他人的,当被转售时就很难指望得到利润了。不论什么人,都不愿意用购买自己终身年金的相同价格去购买与自己年龄相同、健康情况相当的其他人的终身年金。所以,以自己生命为基础的终身年金,在转售的时候往往都会有所损失。至于以第三者生命为基础购买的终身年金,对于买者和卖者具有相同的价值,但其实质价值在授予年金的那一刻就已经开始减少了,而且在此年金存续期间内日益减少。因此,终身年金永远不可能像永久年金那样成为便于转让的资财。

法国政府所在地不是大型商业都市,因而贷款给政府的人不像英国那样大部分都是商人。政府在紧急关头的急需用款大多来自如赋税承包者、税务员、宫廷银行家等那些和财政有关的人。这些人大多出身卑微,但因很有钱而感到很了不起。他们既不屑与同等身份的女人结婚,而较有身份的女人也不屑与他们结婚。所以他们通常都是单身,既没有家庭也不大愿意与亲戚来往,他们只求好好度过自己的一生就行了,至于死后自己的财产问题也不在乎。此外,在法国不愿结婚的,或其生活状况不宜结婚的,又或不便于结婚的富人,其人数远比英国多。对于这些很少为后人打算的单身有钱人来说,用其资金换一种不长不短、恰如其愿的长期收入,是很合适的。

目前各国政府,日常的开支多半等于或者大约等于其日常收入。所以一旦战争爆发,政府要按照费用增加的比例来增加收入,既不是他们愿意的,也不是他们能够做到的。他们之所以不愿,是因为突然增加如此巨额的赋税,怕会伤害人民感情;他们之所以不能,是因为他们不知道需要增加多少赋税才够开支。各国政府要摆脱这两难的尴尬局面,举债无疑是最好选择。借款使他们只要增加少许赋税,就可逐年筹得战争所需的费用;并且,通过永久息债,他们可以最少地增加税款,而逐年筹得最大的款项。在大帝国中,住在首都的人以及住在远离战场的人,大都不会感到战争带来的困苦。相反,他们可以悠闲安逸地从报纸上读到本国海陆军取得的功勋。这种享乐是他们在战时所纳赋税比平时高的动力。他们通常都不愿恢复和平,因为这样一来,他们的那种享乐便要停止;并且,战争再继续一段时间,说不定就会实现征服其他国家,从而使自己国家更加强大等无数光荣的幻想。

可是,和平并没有消除因战争所增加的赋税。这些赋税,都做了战争债券利息的担保。如果旧税及新税,在支付战争债券利息及政府日常开支外还有剩余,那么,此剩余也许会转为偿还债务的减债基金。不过,第一,此减债基金即使不用于他途,也远远不够在和平时期内偿付全部战争债券;第二,此基金几乎都被用于其他目的。

征收新税的唯一目的,就是为了偿付以此为担保的借款利息。如有剩余,那剩余的部分都是出乎意料或计划之外的,所以数目不会很大。减债基金的产生,通常是由于后来应付利息的减少,而不是由于收到的税款超过应付利息或年金的数目。1655年荷兰的减债基金和1685年教皇领地的减债基金,都是由利息减少而形成的。所以,这种基金往往不足以偿还债务。

当国家安宁而需要种种特别开支时,政府总是觉得开征新税不如挪用减债基金来得容易方便。不论开征任何新税,人民都会多少感到痛苦,因而引起怨声和反对。征收税的种类越繁多,人民的负担也越重,对于任何新税的怨声必然越大,因此无论是要增加新税还是加重旧税,都会很困难。至于人民对暂时停止的偿还债务,不会马上感到痛苦,也就不会产生抱怨。所以,挪用减债基金是摆脱目前困难的最简单方法。可是,公债越积越多,就越有必要研究如何缩减公债;而滥用减债基金的危险性和毁灭性越大,公债减少的可能性就越小,挪用减债基金来应付和平时期种种特别开支的可能性和必然性就越大。当一国国民已负担过度的赋税时,除非迫于新的战争,为了报国仇、救国难,人民是不可能再忍受新税的课征。所以减债基金不免被滥用。

永久息债法具有很大的破坏性,英国从最初开始使用永久息债法后,在和平时期公债的减少量也从来没和战时公债的增加相当。现在的巨额公债,大部分是源于1688年开始,并在1697年以里斯韦克条约结束的那次战争。

1697年12月31日,英国的长短期公债,达21 515 742镑13先令8便士。其中的一大部分是由于短期预支所导致,另一部分是以终身年金方式借入。所以不到4年时间,即在1701年12月31日以前,一部分就已经偿还了,还有一部分归入到国库,其数目达5 120 141镑12先令便士。在如此短的时间内,偿还了如此多的公债,实在是前所未有。所以当时所剩下的未偿还的公债,不过16 394 701镑1先令7便士。

在始于1702年,以《乌特勒克特条约》的签订而结束的战争中,公债的数额还在不断增大。1714年12月31日,公债数额达53 8681 076镑5先令6便士。应募南海公司的基金,使公债不断增加。在1722年12月31日,公债数额达到55 282 978镑1先令3便士。从1723年开始非常缓慢地还债,到1739年12月31日,即在17年的和平时期中,所偿还公债总共只有8 328 354镑17先令11便士,余额的公债还有46 954 623镑3先令4便士。

克里米亚战争

1853年,摇摇欲坠的奥斯曼土耳其帝国遭到俄罗斯入侵,英国和法国担心自身势力受威胁,便于次年向俄罗斯宣战,之后一些周边国家也被卷入。这场战争因为主要交战场所都在黑海的克里米亚半岛而得名。1856年,相关国家签署《巴黎条约》,宣告战争结束,此时它对欧洲的政治格局已经产生了重大影响。奥地利从此衰弱,为不久之后德意志和意大利的统一提供了历史机遇。克里米亚战争还被认为是人类第一场现代化战争,铁甲船、电报和后勤火车等大量近现代科技首次在这场战争中登场;此外野战卫生条件也出现了空前的改进,并成就了一位著名的白衣天使——弗洛伦斯·南丁格尔。图为克里米亚战争中疲惫不堪的英军。

1739年的西班牙战争,和紧随西班牙战争而起的法兰西战争,使公债进一步增加。1748年12月31日,战争以《埃·拉·查帕尔条约》的签订而结束后,公债数目已达78 293 313镑1先令10便士。在上述17年的和平时期中,要偿还的公债不过8 328 354镑17先令11便士,而不满9年的战争就增加了31 338 689镑18先令6便士的公债。

在佩兰当政时期,公债利息由4%降低到3%,于是减债基金有所增加,偿还了一部分公债。在最近这次爆发于1755年的战争以前,英国长期公债达72 289 673镑。1763年1月5日结束和约时,长期公债达122 603 336镑8先令2便士,还有短期公债13 927 589镑2先令2便士。但由战争引起的费用,并没有随和约的签订而终止,所以1764年1月5日,长期公债虽已增至129 586 789镑10先令1便士(这其中一部分为新公债,一部分为由短期公债改成的长期公债)。但根据一位学者所著的《英国商业及财政的考察》,该年度及次年度还有9 975 017镑12先令2便士的短期公债。因此,据同一位学者所述,在1764年,英国所有公债,包括长期和短期公债,达到139 516 807镑2先令4便士。此外,授予1757年新公债应募者作为奖励金的终身年金,按相当于14年的年金估计,约为472 500镑;授予1761年及1762年新公债应募者作为奖励金的长期年金,按相当于27年半年金估计,约为6 826 875镑。以佩兰对国事的慎重,7年的和平时期仍不能偿还600万镑旧债,但在大约相同时间的战争中,却举借了7 500万镑以上的新公债。

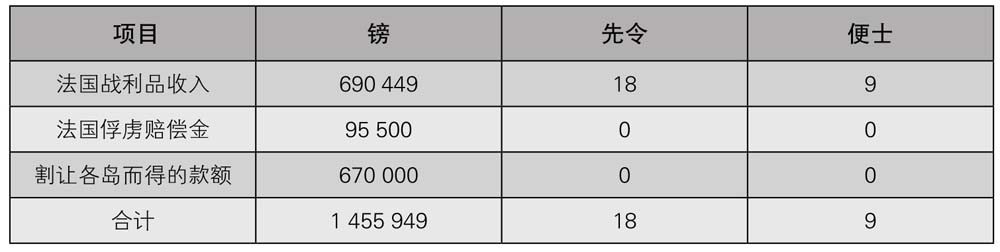

1775年1月5日,英国长期公债为124 996 086镑1先令6便士;短期公债,除去一大笔皇室债务后,为4 150 236镑3先令11便士,两者合计为129 146 322镑5先令6便士。以此计算,在17年的和平时期,所偿还的债务仅为10 415 474镑16先令9便士。然而,即使这么小额度地减少公债,都不能用国家日常收入的节余偿还,还有许多是用和国家日常收入不相干的外来款项在偿还。其中包括3年内对土地税每镑增加1先令的税款,东印度公司为获得新地区而缴纳给国家的赔偿金200万镑,以及英格兰银行为更换特许权而缴纳的11万镑。还有的如由最近一次战争所产生的若干款项,也要附加到外来的款项中。主要如下表:

如果在这个金额上,加上查特姆伯爵及克尔克拉弗特所结算的余额,其他同类军费的节余以及上述从银行、东印度公司、增加土地税所得的三项款项,其总额一定远远超过500万镑。因此,在和平时期,由国家日常收入的节余所偿还的公债,平均下来,每年连50万镑都没有达到。由于部分公债的偿还、部分终身年金的满期,以及由4%降至3%的利息,使减债基金无疑是大大增加了;如果和平可以一直持续下去,现在说不定每年都可以从那基金中抽出100万镑来偿还公债,去年就偿还了100万镑的公债。但是,皇室的大笔债务没有付完,而现在又要开始新的战争,战争一旦持续下去,其开支也许和以前历次战争一样庞大。在这新战争宣布结束以前,是不免要举借新债的,其数目说不定和国家日常收入节余所偿还的全部旧债一样。因此,不要妄想用现在国家日常收入的结余,把所有的公债偿还掉。

“冷战”

“二战”结束后,世界被划分为以美国和苏联为中心的两大阵营,双方在政治和外交上持续着对抗、冲突和竞争。由于核武器的出现,加之世界大战的阴影还未散去,尽管这一时期的分歧和矛盾日益严重,但双方都还是尽力避免直接冲突,一般通过局部代理人战争、科技和军备竞赛、外交竞争等“冷”方式进行对抗,因此被称为“冷战”。图为1961年美军和苏军在“冷战”的最前线柏林针锋相对而不出手的情景。

欧洲各债务国的公债,特别是英国的公债,作为一笔大资本,可使其他资本有所增加,如商业和制造业都得到发展,土地得到开垦和改良。这比单靠其他资本所能取得的成绩要大得多。可是,主张这一理论的学者没有注意以下事实,即最初债权人贷给政府的资本,在贷与时其部分年金已经由资本功能转化为收入功能了,而用以维持生产性劳动者的资本,则转化为用以维持非生产性劳动者的资本。就一般而言,政府在借入资本的那一年就把它消耗了,甚至不指望将来能再产生什么利润。贷出资本的债权人不仅收到了和其资本等价的公债年金,当然这些年金无疑会偿还他们的资本,使他们能进行和从前一样或更大规模的商业贸易;也就是说,他们可用此年金做担保来借款,或卖出此年金,得到新资本,其所得的资本就等于或多于他们所贷给政府的资本。但是,像他们一样从他人那里借入新资本的情况,以前也一定存在,并且与其他资本一样是用来维持生产性劳动的。但是一旦转入国家债权人手中,虽然从某一方面来看,对这些债权人是新资本,但对于该国家并不是新资本,那不过是从某种用途抽去转作其他用途的资本罢了。尽管对私人来说,其贷给政府的资本有所补偿,但对整个国家来说却无补偿。如果他们不把这资本贷与政府,那国家用以维持生产性劳动的资本或年收入就有两份了。

当政府支付开支时,就把当年未做抵押的赋税用来筹措部分收入,从维持某种非生产性劳动转向维持另一种非生产性劳动。部分人民用于付税的款项,本来可通过他们自己储蓄起来而变成资本,用来维持生产性劳动,却因维持非生产性劳动而消费掉大部分的款项。不过,国家开支以这种方式支付,无疑将或多或少地阻碍新资本的进一步蓄积,但不一定会破坏现存资本。

拿破仑

法国大革命之后,欧洲各国王室感到危机迫在眉睫,便组成反法同盟,试图剿灭法国新兴资产阶级。在抵抗反法同盟的过程中,拿破仑以其天才的军事能力赢得了法国公民的热捧。1799年底,拿破仑发动雾月政变,掌握了法国实权;5年后,他登基为法国皇帝,以法兰西第一帝国的名义继续同欧洲各国交战。之后的几年内,拿破仑几乎控制了整个欧洲大陆。拿破仑不仅在战场上八面威风,在国内经济和公共建设上也广受好评,是法国历史上最受爱戴的统治者之一。

当通过举债方式支付国家费用时,用来维持生产性劳动的部分年收入被转以维持非生产性劳动,这将使该国原有的一些资本逐年受到破坏。不过,在此情况下所征的赋税相对要轻,所以,人民的负担减少,而把人民节约的部分收入转化为资本的能力也会减弱。与以本年度税收支付本年度开支的办法相比,举债如果在较大程度上破坏了旧资本,那么,它也就有利于新资本的获得和蓄积。在举债制度下,人民的节约更容易弥补由政府浪费而引起的社会一般资本的损失。

不过,只有在战争持续期间内,才能显现出举债制度比其他制度更好。如果战争开支总能从当年所征的税收中来支付,那么非常时期所得来的赋税收入,将不会维持到战争结束。与举债制度相比,私人蓄积能力虽然在战时较小,但在和平时期则很大。战争不一定会使旧资本遭到破坏,而和平则会促使更多新资本的蓄积。在这种制度下,战争总是很快结束,且不会轻易开战。在战争期间,人民因疲于战争带来的负担,通常很快就会讨厌战争;政府为了满足人民的意愿,不敢延长战争的时间。如果没有实际或确定的利益可图,人民不愿征战,因为战争带来的繁重而不可避免的负担是可以想象得到的。所以,一般很少有人民的蓄积能力会受到战争影响,即便有,也不会持续很久。相反,蓄积能力强大的时期,要比在举债制度下长久得多。

况且债务一旦增加,赋税也就会跟着增加,即使在和平时期,其与上述另一种征税制度在战时损害积蓄能力的程度也差不多。现在英国和平时期的收入,每年达1 000万镑以上。若免去税收和抵押,并且管理得当,哪怕从事最激烈的战争,也无须借1个先令的新债。现在英国既已采用了具有破坏性的举债制度,那么,居民在和平时期个人收入所受的阻碍,以及居民蓄积能力所受的影响,将与在最耗费开支的战争期间一样。