企业战略管理

-

1.1内容提要

-

1.2序 言

-

1.3第一部分 战略管理导论

-

1.4第一章 战略管理理论体系的基本框架

-

1.51.1 战略管理的内涵

-

1.61.1.1 战略的定义

-

1.71.1.2 战略管理的定义

-

1.81.1.3 战略管理的构成要素

-

1.91.1.4 相关概念:战略意图、战略使命、核心能力

-

1.101.1.5 战略管理层次

-

1.111.2 战略管理的过程

-

1.121.2.1 企业战略的形成

-

1.131.2.2 企业战略的执行

-

1.141.2.3 企业战略的控制

-

1.151.2.4 企业战略的修订

-

1.161.3 战略管理的利益相关者

-

1.171.3.1 相关利益者

-

1.181.3.2 战略决策者

-

1.191.3.3 战略实施者

-

1.20第二章 战略管理十大流派

-

1.212.1 战略管理学派概述

-

1.222.1.1 战略管理流派

-

1.232.1.2 战略管理流派分类

-

1.242.1.3 战略管理流派演变

-

1.252.2 战略管理传统学派

-

1.262.2.1 设计学派

-

1.272.2.2 计划学派

-

1.282.2.3 定位学派

-

1.292.3 战略管理现代学派

-

1.302.3.1 企业家学派

-

1.312.3.2 认识学派

-

1.322.3.3 学习学派

-

1.332.3.4 权力学派

-

1.342.3.5 文化学派

-

1.352.3.6 环境学派

-

1.362.3.7 结构学派

-

1.37第二部分 企业战略的形成

-

1.38第三章 企业战略环境分析

-

1.393.1 总体环境和行业环境的战略分析

-

1.403.1.1 总体环境的战略分析

-

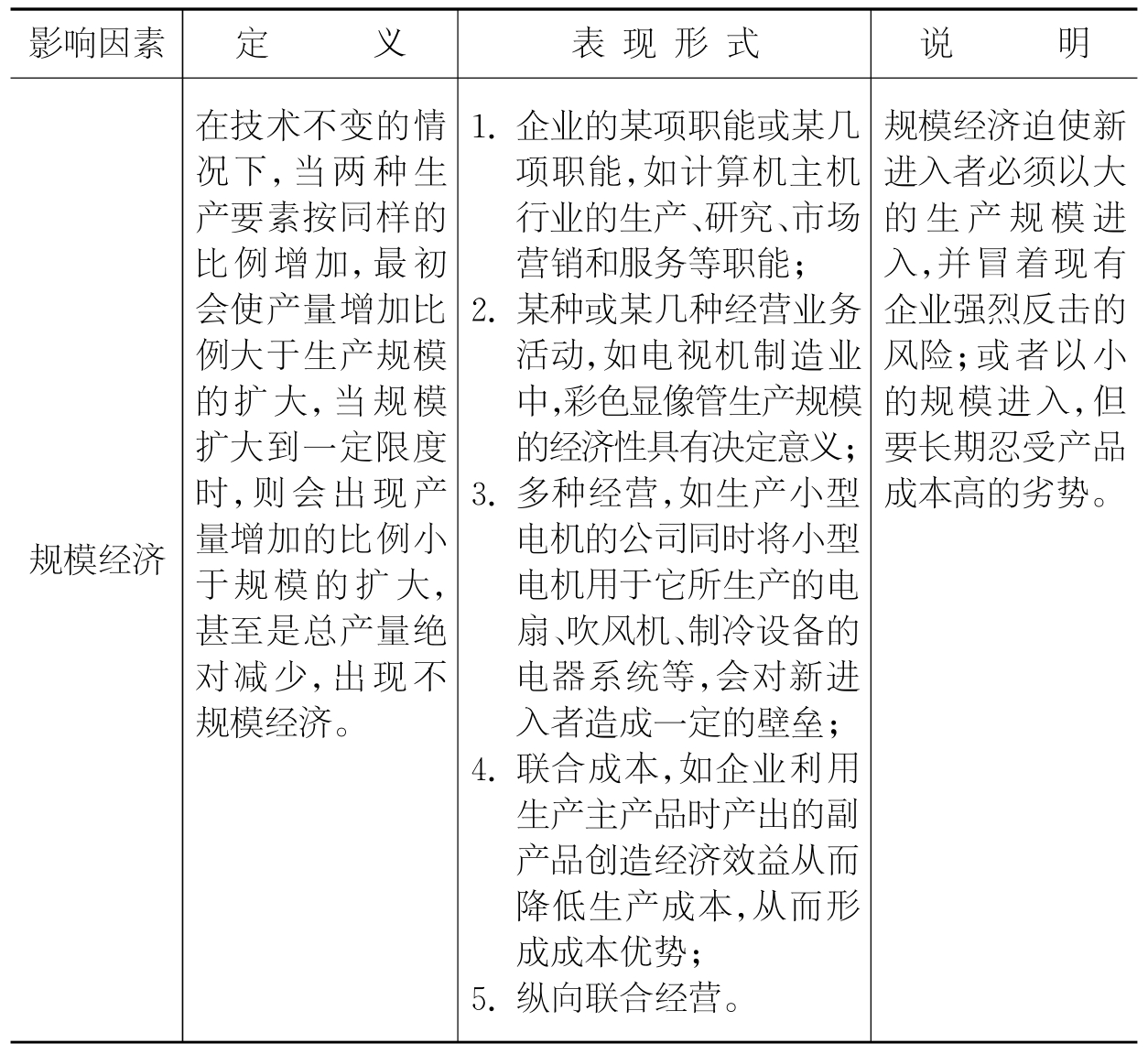

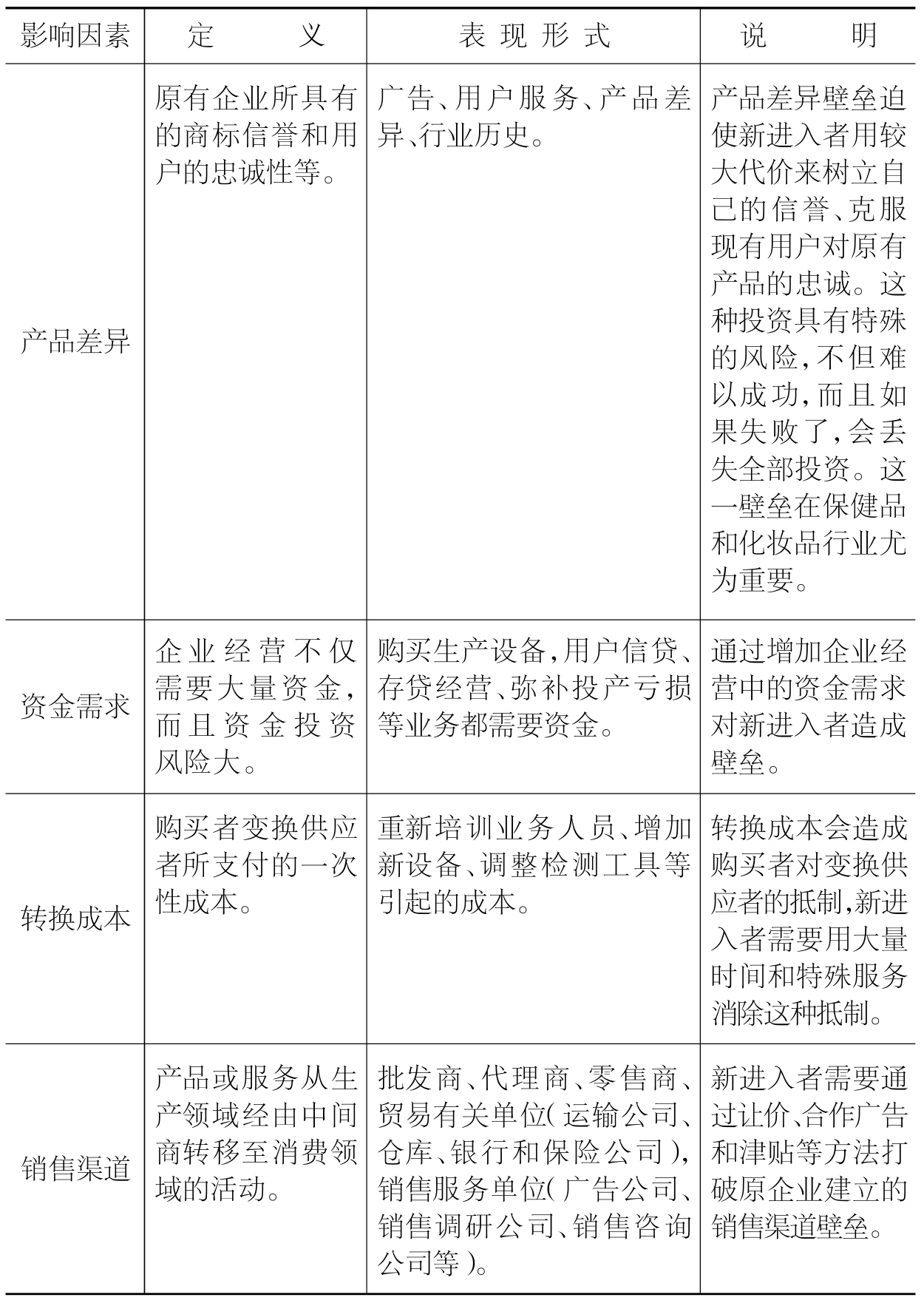

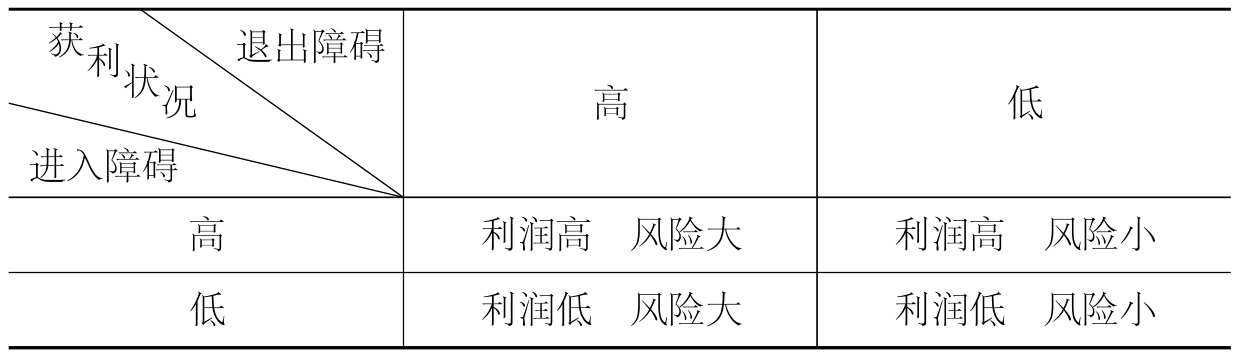

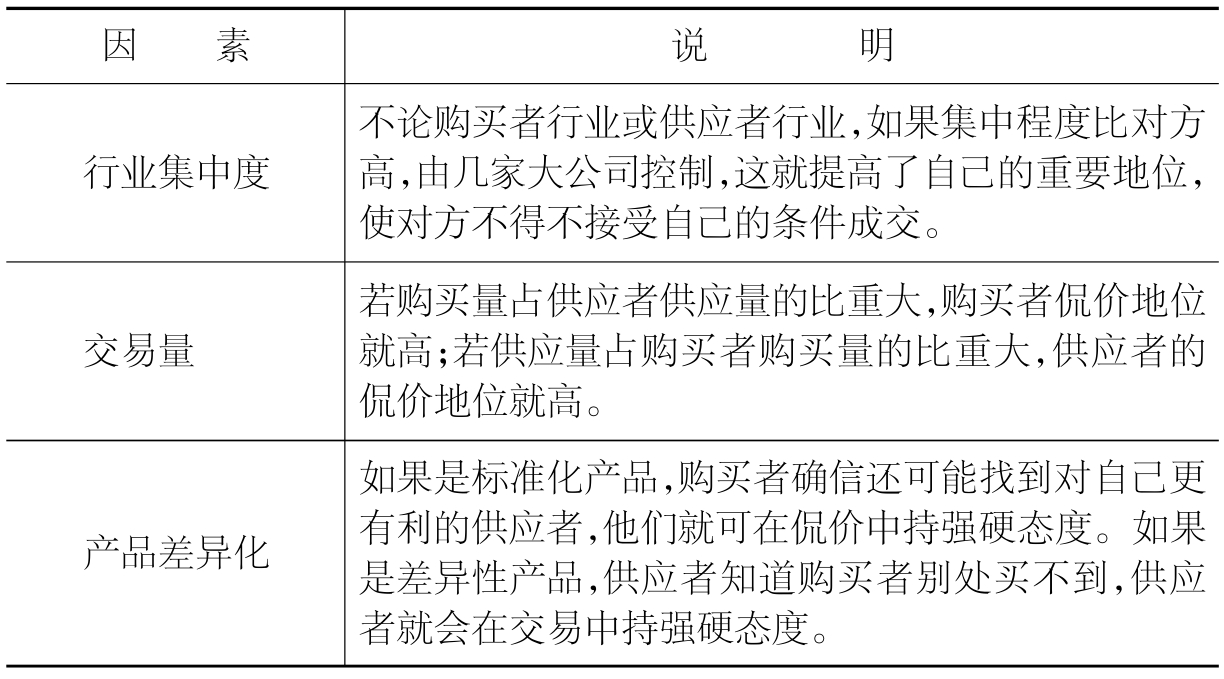

1.413.1.2 行业环境的战略分析

-

1.423.2 企业战略环境分析技术

-

1.433.2.1 战略环境要素评价模型

-

1.443.2.2 行业关键战略要素评价矩阵

-

1.453.2.3 战略环境预测方法和技术

-

1.463.3 企业内部环境的战略分析

-

1.473.3.1 企业素质与经营力分析

-

1.483.3.2 企业市场营销能力分析

-

1.493.3.3 企业财务分析

-

1.503.3.4 企业管理组织现状分析

-

1.513.3.5 企业其他内部因素分析

-

1.523.4 企业内部战略环境的分析技术

-

1.533.4.1 “雷达”图分析法

-

1.543.4.2 产品评价法

-

1.553.4.3 内部战略要素评价矩阵法

-

1.563.4.4 SWOT分析法