亚洲史的创新范式:中国与东盟的合作共赢

-

1.1绪 论

-

1.1.1一、研究的重要性

-

1.1.1.1(一)一个大国的崛起,要有国际舞台上的定位

-

1.1.1.2(二)当前对东盟的研究既不充分也不深入

-

1.1.1.3(三)中国与东盟的合作是中国和平发展的基石

-

1.1.2二、中国与东盟交流合作关系的建立

-

1.1.2.1(一)东南亚国家联盟的建立

-

1.1.2.2(二)中国与东盟合作关系的建立

-

1.1.3三、亚洲史的创新范式

-

1.1.3.1(一)政治与安全方面的合作,创造了三大层次和相互尊重、和平共处、“睦邻、安邻、富邻”等多种机制

-

1.1.3.2(二)经济与贸易方面的合作,营造三大板块和“早期收获”、中国—东盟博览会等多种创新机制

-

1.1.3.3(三)文化与教育方面的合作,以文化教育、环保卫生、科技法律等为交流合作重点

-

1.2上 篇 政治与安全的交流合作

-

1.2.1第一章 亚洲的近代史:不堪回首

-

1.2.1.1第一节 令人感慨的亚洲古代文明

-

1.2.1.1.1一、东亚的儒教文明

-

1.2.1.1.2二、南亚的印度教文明

-

1.2.1.1.3三、中亚的伊斯兰教文明

-

1.2.1.2第二节 近代的外患内忧使亚洲掉入了衰落贫困的深渊

-

1.2.1.2.1一、东南亚国家被西方殖民统治和日本的侵略

-

1.2.1.2.2二、南亚的印度、东北亚的朝鲜、西亚中亚的伊朗、阿富汗等国遭受的侵略

-

1.2.1.2.3三、中国惨遭西方殖民主义的侵略和掠夺

-

1.2.1.3第三节 中国和亚洲各国人民的反侵略反压迫斗争

-

1.2.1.3.1一、中国是反抗日本法西斯野蛮侵略的中流砥柱

-

1.2.1.3.2二、亚洲各国人民的反侵略斗争

-

1.2.1.3.3三、历史经验教训

-

1.2.2第二章 亚洲的现代史:迎来新曙光

-

1.2.2.1第一节 二战后东亚和东南亚各国人民走向独立自主和平发展

-

1.2.2.1.1一、中国和越南等国探索走向社会主义的合理性

-

1.2.2.1.2二、印度尼西亚、泰国、菲律宾等东南亚国家探索新路的曲折性

-

1.2.2.1.3三、中国道路的吸引,和平共处五项原则和万隆精神

-

1.2.2.2第二节 东盟的成立:亚洲合作的新起点

-

1.2.2.2.1一、东南亚国家联盟成立的历史背景

-

1.2.2.2.2二、东盟成立的宗旨和目标

-

1.2.2.2.3三、东盟风雨兼程四十多年,促进了亚洲的和平与合作

-

1.2.2.3第三节 中国与东盟合作:和谐亚洲的拐点

-

1.2.2.3.1一、“睦邻”是新中国的一贯政策

-

1.2.2.3.2二、中国与东盟合作是双方的共同愿望

-

1.2.2.3.3三、中国有诚心有信心维护亚洲的和平合作发展

-

1.2.3第三章 亚洲的21世纪:中国的和平崛起

-

1.2.3.1第一节 中国传统思想文化的中心价值:“和为贵”

-

1.2.3.1.1一、孔子儒教的思想体系

-

1.2.3.1.2二、中华民族文化是和平文化

-

1.2.3.1.3三、传承传统文化,坚持和平发展

-

1.2.3.2第二节 新中国的庄严承诺:和平发展

-

1.2.3.2.1一、毛泽东提出反对战争,和平共处不称霸

-

1.2.3.2.2二、邓小平主张反对霸权主义,韬光养晦有所作为

-

1.2.3.3第三节 新世纪中国新世界观:“和谐世界”

-

1.2.3.3.1一、和平、发展、合作成了时代潮流

-

1.2.3.3.2二、胡锦涛提出崭新的世界观:“和谐世界”

-

1.2.3.3.3三、“和谐世界”新思想符合全人类美好追求

-

1.2.4第四章 中国与东盟合作:新世纪亚洲史的崭新范式

-

1.2.4.1第一节 理论政策上的继承与发展

-

1.2.4.1.1一、中国共产党和中国政府的理论政策特性

-

1.2.4.1.2二、和平共处五项原则的提出及其发扬光大

-

1.2.4.1.3三、中国与东盟的合作是和谐亚洲的创新范式

-

1.2.4.2第二节 组织模式上的新形式

-

1.2.4.2.1一、东盟的组织机制模式特点

-

1.2.4.2.2二、“10+3”与中日韩的合作模式

-

1.2.4.2.3三、东亚峰会:东亚各国合作发展空间的探索

-

1.2.4.3第三节 行动措施上的新举措

-

1.2.4.3.1一、中国与东盟在安全上面临的新形势和合作的新举措

-

1.2.4.3.2二、中国与东盟在非传统安全上的合作机制和行动措施

-

1.2.4.3.3三、中国与东盟在安全方面合作的意义

-

1.3中 篇 经济与贸易的交流合作

-

1.3.1第五章 平等协商,优势互补,互助共赢

-

1.3.1.1第一节 东盟经济合作发展的进程

-

1.3.1.1.1一、东南亚国家联盟成立的经济背景

-

1.3.1.1.2二、制定文件,明确目标,繁荣经济

-

1.3.1.1.3三、实现东盟共同体的目标和战略

-

1.3.1.2第二节 中国与东盟经贸合作的创新范式

-

1.3.1.2.1一、与欧盟、北美模式的比较

-

1.3.1.2.2二、通过平等友好协商,确立合作的规范性

-

1.3.1.2.3三、通过各国国情比较,明确合作的广泛性

-

1.3.1.2.4四、通过总体发展规划,加强合作的针对性

-

1.3.1.3第三节 中国与东盟合作的可贵成果

-

1.3.1.3.1一、双边贸易领域,双方取得积极进展

-

1.3.1.3.2二、相互投资领域,双方合作不断扩大

-

1.3.1.3.3三、其他领域的双赢合作日趋扩展

-

1.3.1.3.4四、认真总结经验,明确努力方向

-

1.3.2第六章 相互扶持,“早期收获”,皆大欢喜

-

1.3.2.1第一节 中国与东盟各国间的优势分析

-

1.3.2.1.1一、中国与马来西亚、菲律宾、泰国经贸关系的分析

-

1.3.2.1.2二、中国与印度尼西亚、新加坡、文莱经贸关系的分析

-

1.3.2.1.3三、中国与越南、老挝、缅甸、柬埔寨经贸关系的分析

-

1.3.2.2第二节 中国与东盟各国间的相互扶持

-

1.3.2.2.1一、早期收获计划的产品范围

-

1.3.2.2.2二、早期收获产品的降税模式

-

1.3.2.2.3三、早期收获计划的实施情况

-

1.3.2.3第三节 中国与东盟各国间的合作实现共赢

-

1.3.2.3.1一、中国与马来西亚、菲律宾、泰国、印度尼西亚合作的进展

-

1.3.2.3.2二、中国与新加坡、文莱、越南的合作发展迅速

-

1.3.2.3.3三、中国与老挝、缅甸、柬埔寨合作的步伐加快

-

1.3.3第七章 多层次,宽领域,全方位,合作共进

-

1.3.3.1第一节 多层次的合作模式

-

1.3.3.1.1一、大湄公河次区域经济合作(GMS)

-

1.3.3.1.2二、泛北部湾经济合作

-

1.3.3.1.3三、中越“两廊一圈”合作

-

1.3.3.2第二节 宽领域的合作前景

-

1.3.3.2.1一、合作协议的签订,合作制度的形成

-

1.3.3.2.2二、重点领域合作的进展

-

1.3.3.3第三节 全方位的合作机制

-

1.3.3.3.1一、官方合作机制

-

1.3.3.3.2二、民间合作机制

-

1.3.4第八章 共办博览会,共有的舞台,共享的繁荣

-

1.3.4.1第一节 中国与东盟协力共办的博览会

-

1.3.4.1.1一、博览会的议题及会址的选定

-

1.3.4.1.2二、博览会的组织机构

-

1.3.4.1.3三、博览会的会展内容

-

1.3.4.2第二节 中国与东盟共有的交流合作舞台

-

1.3.4.2.1一、中国和东盟各国政要重视支持

-

1.3.4.2.2二、中国和东盟各国政要亲自出席博览会

-

1.3.4.2.3三、主题国机制体现舞台共有

-

1.3.4.3第三节 中国与东盟共享的经贸繁荣

-

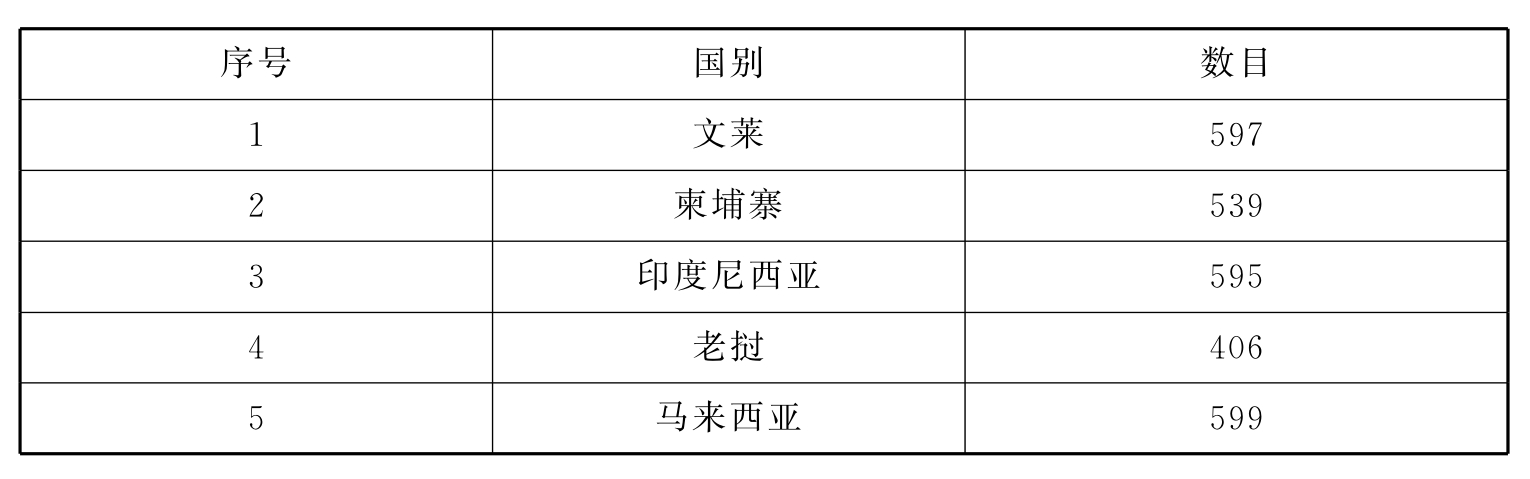

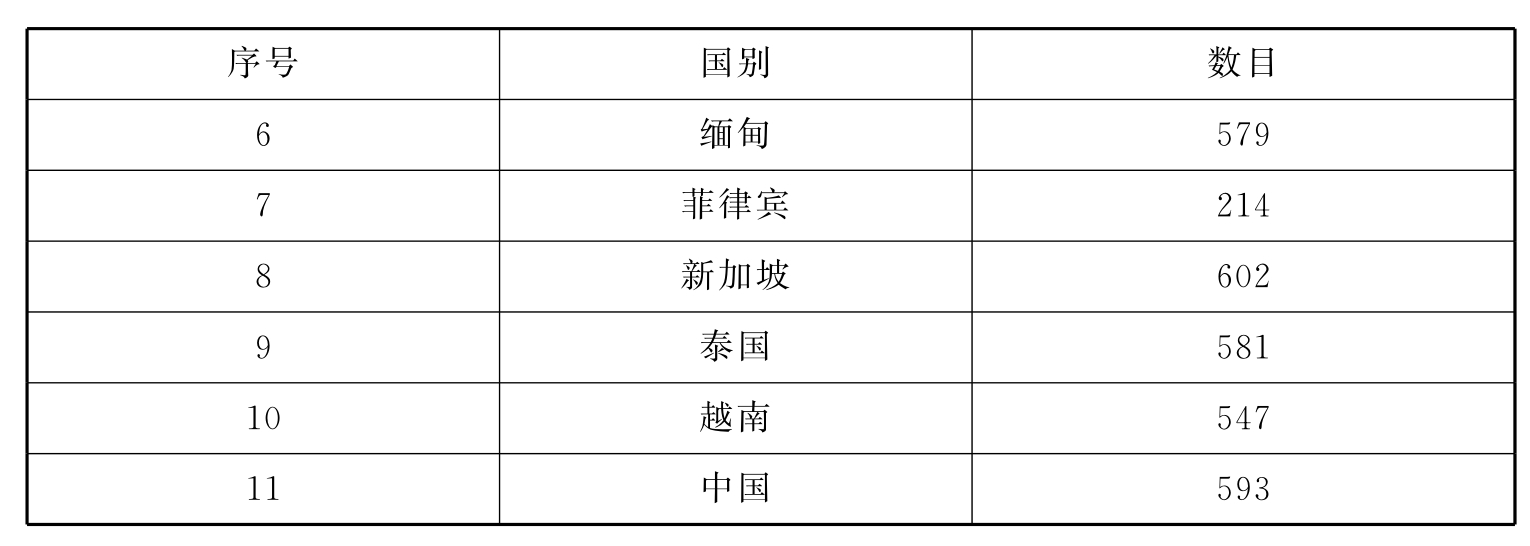

1.3.4.3.1一、从数据看实效

-

1.3.4.3.2二、从域情看特色

-

1.3.4.3.3三、从本地看发展

-

1.3.4.3.4四、从舆论看前景

-

1.4下 篇 文化与教育的交流合作

-

1.4.1第九章 文化多元,兼容并蓄,合作共荣

-

1.4.1.1第一节 中国与东盟(东南亚)文化交流合作的千年史

-

1.4.1.1.1一、中国传统文化在越南的传播和影响

-

1.4.1.1.2二、中国传统文化在泰国、老挝、柬埔寨、缅甸的传播和影响

-

1.4.1.1.3三、中国传统文化在马来西亚、文莱、新加坡、印度尼西亚和菲律宾的传播和影响

-

1.4.1.2第二节 中国与东盟文化交流合作的新范式

-

1.4.1.2.1一、东盟重视成员国间文化的交流合作发展

-

1.4.1.2.2二、中国与东盟文化交流合作的新机制

-

1.4.1.3第三节 中国与东盟文化交流合作的新平台

-

1.4.1.3.1一、中国与东盟文化交流合作的规划

-

1.4.1.3.2二、中国与东盟文化交流合作的舞台

-

1.4.2第十章 教育事业,联合办学,共同发展

-

1.4.2.1第一节 东盟重视教育事业的合作发展,制定了一系列的方针政策

-

1.4.2.1.1一、东盟政府首脑的重视,加速教育事业的合作发展

-

1.4.2.1.2二、适应形势发展发布重要文件,制定计划和实施项目

-

1.4.2.1.3三、东盟大学网络的成立,是东盟教育交流合作发展的重要平台

-

1.4.2.2第二节 中国—东盟教育交流合作的新机制

-

1.4.2.2.1一、方针政策明确,多层次全方位交流合作

-

1.4.2.2.2二、“中国—东盟教育交流周”逐步机制化、制度化

-

1.4.2.3第三节 重视高级专业人才培养,高等教育合作新模式

-

1.4.2.3.1一、优势互补,合作办高校

-

1.4.2.3.2二、积极开展对青少年干部和专门人才的培训

-

1.4.2.3.3三、互派留学生,跨国培养人才

-

1.4.3第十一章 孔子学院横空出世,文化交流通天桥梁

-

1.4.3.1第一节 “中国热”、“汉语热”,催生孔子学院遍全球

-

1.4.3.1.1一、东盟国家的“汉语热”

-

1.4.3.1.2二、全球“汉语热”催生孔子学院

-

1.4.3.1.3三、孔子学院遍布全球

-

1.4.3.2第二节 东盟国家应打造更多的精品孔子学院

-

1.4.3.2.1一、中国与东盟合办孔子学院起步良好

-

1.4.3.2.2二、提高孔子学院的办学水平,需要构建好的机制

-

1.4.3.2.3三、不断地总结交流经验

-

1.4.3.3第三节 传播孔孟之道,促进中国与东盟友好关系升华

-

1.4.3.3.1一、要充分理解传播孔孟之道的必要性

-

1.4.3.3.2二、要把握孔子儒学的伟大哲学思想

-

1.4.3.3.3三、要结合实际,回应现实问题

-

1.4.4参考文献

-

1.4.5后 记