国际商务管理

-

1.1《高等学校国际商务创新规划教材》编委会

-

1.2总 序

-

1.3前 言

-

1.4第1章 国际商务管理概述

-

1.4.11.1 国际商务管理的概念与特征

-

1.4.1.11.1.1 国际商务管理的概念

-

1.4.1.21.1.2 国际商务管理的特征

-

1.4.1.31.1.3 国际商务管理的艺术性与科学性

-

1.4.21.2 国际商务管理的对象与过程

-

1.4.2.11.2.1 国际商务管理者与管理对象

-

1.4.2.21.2.2 国际商务管理的过程

-

1.4.2.31.2.3 国际商务变革管理

-

1.4.31.3 国际商务管理的相关理论

-

1.4.3.11.3.1 全球视野下的现代管理理论

-

1.4.3.21.3.2 企业国际化动因理论

-

1.4.3.31.3.3 职能管理理论

-

1.5第2章 国际商务规划与决策

-

1.5.12.1 国际商务规划方法与类型

-

1.5.1.12.1.1 国际商务规划的性质

-

1.5.1.22.1.2 国际商务规划方法

-

1.5.1.32.1.3 国际商务规划编制的步骤

-

1.5.1.42.1.4 国际商务规划的类型

-

1.5.22.2 国际商务规划中的目标管理

-

1.5.2.12.2.1 目标的性质

-

1.5.2.22.2.2 建立目标的过程

-

1.5.2.32.2.3 目标管理的步骤

-

1.5.32.3 国际商务中的战略规划

-

1.5.3.12.3.1 确立战略规划的相关因素

-

1.5.3.22.3.2 道斯矩阵(即SWOT)分析法

-

1.5.3.32.3.3 波斯顿矩阵分析法

-

1.5.3.42.3.4 波特的产业结构分析法及三种基本战略

-

1.5.42.4 国际商务决策管理

-

1.5.4.12.4.1 国际商务决策的特点与原则

-

1.5.4.22.4.2 主要决策的类型

-

1.5.4.32.4.3 决策的相关方法

-

1.5.4.42.4.4 国际商务决策过程

-

1.6第3章 国际商务组织理论与设计

-

1.6.13.1 组织理论概述

-

1.6.1.13.1.1 组织的基本内涵

-

1.6.1.23.1.2 主要的组织理论及其内容

-

1.6.23.2 国际商务组织设计

-

1.6.2.13.2.1 组织设计的基本内涵

-

1.6.2.23.2.2 组织战略与设计

-

1.6.2.33.2.3 组织结构与设计

-

1.6.2.43.2.4 组织的有效性及其衡量方法

-

1.6.33.3 国际商务组织设计的实践

-

1.6.3.13.3.1 制造技术中的组织设计

-

1.6.3.23.3.2 服务技术中的组织设计

-

1.6.3.33.3.3 组织设计中信息技术的应用

-

1.7第4章 国际商务人力资源管理

-

1.7.14.1 国际人力资源管理概述

-

1.7.1.14.1.1 国际人力资源管理的内容及特点

-

1.7.1.24.1.2 国际人力资源管理的发展

-

1.7.1.34.1.3 国际人力资源管理研究的视角与方法

-

1.7.24.2 国际人力资源的规划与招聘

-

1.7.2.14.2.1 国际人力资源规划

-

1.7.2.24.2.2 国际人力资源招聘与甄选

-

1.7.34.3 国际人力资源的培训开发与职业规划

-

1.7.3.14.3.1 国际人力资源培训开发

-

1.7.3.24.3.2 国际人力资源职业规划

-

1.7.44.4 国际人力资源的绩效管理与薪酬管理

-

1.7.4.14.4.1 国际人力资源绩效管理

-

1.7.4.24.4.2 国际人力资源薪酬管理

-

1.7.54.5 国际人力资源的劳资关系

-

1.7.5.14.5.1 国际人力资源劳资关系的含义及内容

-

1.7.5.24.5.2 劳动谈判

-

1.7.5.34.5.3 劳动争议的含义和处理

-

1.8第5章 国际商务领导与控制管理

-

1.8.15.1 国际商务领导方式及其理论

-

1.8.1.15.1.1 国际商务领导发挥作用的前提条件

-

1.8.1.25.1.2 国际商务领导的权力

-

1.8.1.35.1.3 国际商务领导的类型

-

1.8.1.45.1.4 国际商务领导的基本理论

-

1.8.1.55.1.5 国际商务领导者的素质与领导艺术

-

1.8.25.2 国际商务领导中的激励与沟通

-

1.8.2.15.2.1 国际商务中的领导激励

-

1.8.2.25.2.2 国际商务领导中的沟通

-

1.8.35.3 国际商务控制

-

1.8.3.15.3.1 国际商务控制的必要性

-

1.8.3.25.3.2 国际商务控制的类型

-

1.8.3.35.3.3 国际商务控制方法与过程

-

1.9第6章 国际商务营销管理

-

1.9.16.1 国际商务营销管理概述

-

1.9.1.16.1.1 国际商务营销管理的概念

-

1.9.1.26.1.2 国际商务营销管理的主要内容

-

1.9.26.2 国际商务营销管理中的产品策略

-

1.9.2.16.2.1 产品决策

-

1.9.2.26.2.2 新产品研发

-

1.9.2.36.2.3 品牌策略

-

1.9.36.3 国际商务营销管理中的价格策略

-

1.9.3.16.3.1 国际市场定价的影响要素

-

1.9.3.26.3.2 国际市场定价的主要策略

-

1.9.46.4 国际商务营销管理中的促销策略

-

1.9.4.16.4.1 促销的类型

-

1.9.4.26.4.2 促销中的广告管理

-

1.9.56.5 国际商务营销管理中的分销策略

-

1.9.5.16.5.1 进入模式选择

-

1.9.5.26.5.2 市场渠道管理

-

1.10第7章 国际商务财务管理

-

1.10.17.1 国际商务财务管理概述

-

1.10.1.17.1.1 国际商务财务管理的概念与特点

-

1.10.1.27.1.2 国际商务财务管理的目标及其实现

-

1.10.1.37.1.3 国际商务财务管理的主要内容

-

1.10.27.2 国际商务投资管理

-

1.10.2.17.2.1 国际商务投资的概念

-

1.10.2.27.2.2 国际商务投资管理的主要内容

-

1.10.37.3 国际商务融资管理

-

1.10.3.17.3.1 国际商务融资的概念

-

1.10.3.27.3.2 国际商务融资的主要方式

-

1.10.47.4 国际商务营运资金管理

-

1.10.4.17.4.1 国际商务营运资金管理的概念

-

1.10.4.27.4.2 国际商务营运资金管理的主要内容

-

1.11第8章 国际商务外汇风险与税收管理

-

1.11.18.1 国际商务外汇风险管理

-

1.11.1.18.1.1 外汇风险的概念

-

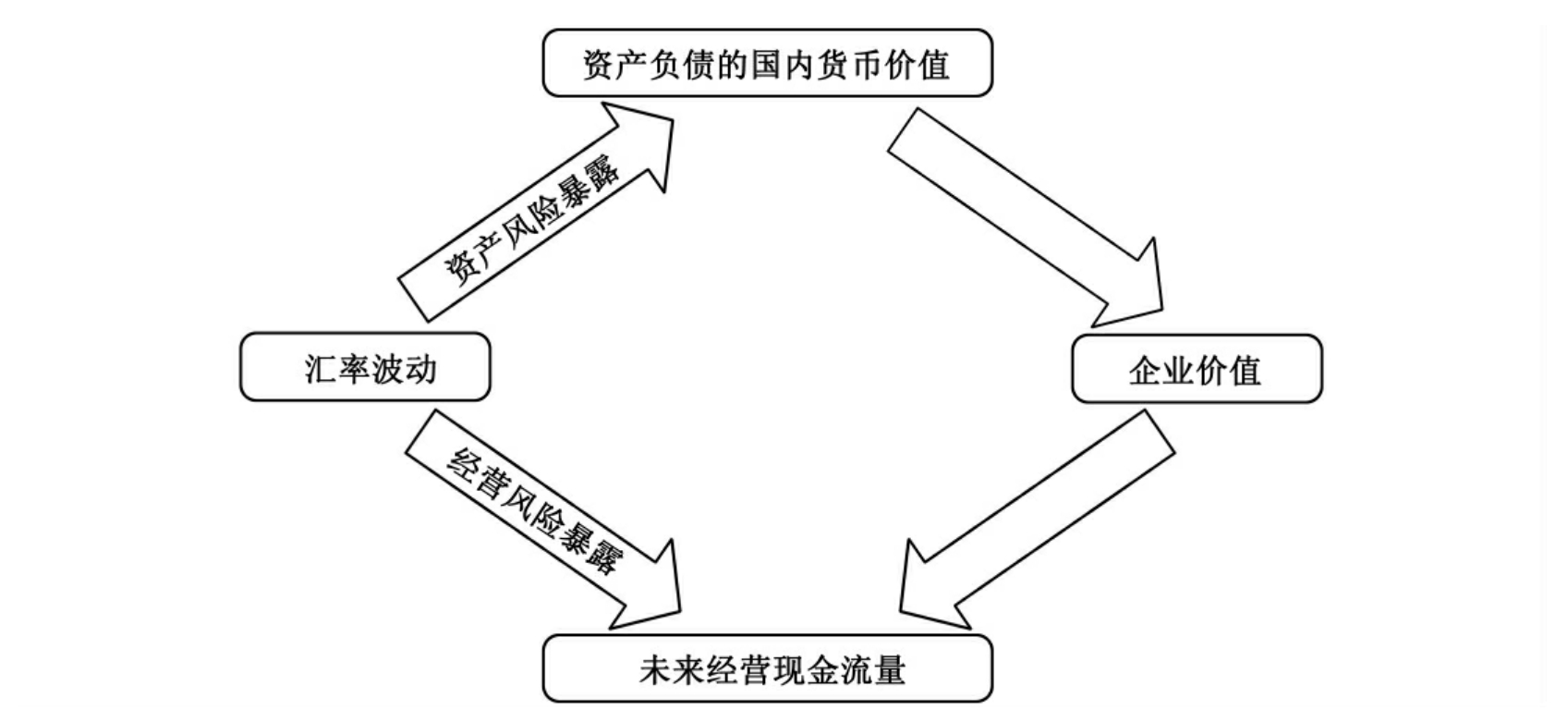

1.11.1.28.1.2 经济风险管理

-

1.11.1.38.1.3 交易风险管理

-

1.11.1.48.1.4 换算风险管理

-

1.11.28.2 国际商务税收管理

-

1.11.2.18.2.1 国际商务税收管理的概念

-

1.11.2.28.2.2 国际商务税收管理的主要策略

-

1.12第9章 国际商务生产与供应链管理

-

1.12.19.1 国际生产与供应链管理概述

-

1.12.1.19.1.1 国际供应链管理的定义及内涵

-

1.12.1.29.1.2 国际生产战略

-

1.12.1.39.1.3 国际供应链与生产战略的结合

-

1.12.29.2 国际质量管理

-

1.12.2.19.2.1 质量和质量管理

-

1.12.2.29.2.2 全面质量管理及其方法

-

1.12.2.39.2.3 质量成本

-

1.12.2.49.2.4 工序质量控制

-

1.12.2.59.2.5 抽样检验

-

1.12.39.3 国际物流管理

-

1.12.3.19.3.1 国际物流的定义及内涵

-

1.12.3.29.3.2 国际物流系统

-

1.12.3.39.3.3 国际货运代理和第三方物流

-

1.12.3.49.3.4 国际物流信息系统

-

1.12.49.4 国际采购管理

-

1.12.4.19.4.1 国际采购的定义及内涵

-

1.12.4.29.4.2 国际供应商管理

-

1.12.4.39.4.3 国际采购流程管理

-

1.12.4.49.4.4 国际采购组织与渠道管理

-

1.12.4.59.4.5 国际采购的风险管理

-

1.12.59.5 国际库存管理与计划

-

1.12.5.19.5.1 库存管理的定义及内涵

-

1.12.5.29.5.2 库存控制方法

-

1.12.5.39.5.3 资源计划

-

1.12.5.49.5.4 供应商管理库存

-

1.12.5.59.5.5 零库存与准时制生产

-

1.13第10章 国际商务信息与技术创新管理

-

1.13.110.1 国际商务信息管理

-

1.13.1.110.1.1 国际商务信息管理概述

-

1.13.1.210.1.2 国际商务信息管理的相关理论

-

1.13.1.310.1.3 国际商务信息管理应用

-

1.13.210.2 技术创新管理

-

1.13.2.110.2.1 技术创新管理的定义及内涵

-

1.13.2.210.2.2 技术创新过程管理

-

1.13.2.310.2.3 技术创新的能力基础

-

1.14参考文献