融资成本的计算

进行融资方式选择或融资结构调整时,融资成本的高低是一个重要的参数。假如给定企业所需要的内部和外部融资数量,在可供利用的融资条件约束下,企业将以最低成本的融资方式进行融资活动,即CF最小(这里,C指的是融资成本,F指的是融资活动)。

理论上讲,融资成本应当包括:融资费用和使用费用。

融资费用是指企业在资金筹集过程中发生的各种费用,如委托金融机构代理发行股票、债券而支付的承销费、注册费、中介评估机构的评估费、评审费等,向银行借款时的手续费等。它在筹借资金时一次性发生的。

使用费用是指企业因使用资金而向其提供者支付的报酬,如向股东支付的股利、向债权人支付的利息等。

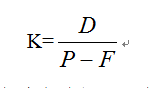

融资成本可以用绝对数表示,也可以用相对数,即融资成本率表示,其计算公式为:

K为融资成本,D为使用费用,P为融资总额,F为融资费用。

资金来源渠道不同,则企业取得这些资金所付的代价也不同。

(1)无偿融资部分。企业短期资金来源中的商业信用比重很大,包括应付(未付)、应交(未交)款项,长期资金来源中不受现金折扣影响的因延期支付形成的暂时欠款,以上项目经常因为暂不支付而被企业用于临时周转,这部分资金的使用无须支付使用成本,属于一种无偿融资。

(2)内源融资的成本。在企业资金来源中,内源融资与外源融资的融资成本差异很大。内源融资的资金来源于企业自身的积累资金,应该是无偿使用的,无须对外支付融资成本。但从每一单位的资金应该取得等量的报酬的角度讲,内源融资中的留存盈利也将于使用后获得相应的报酬,而这份报酬由企业自身享有,因此,留存盈利可看作是普通股东对企业的再投资,其资金成本就是股东将股利转投其他企业的有价证券所获得的收益,也即股东股利的机会成本。

(3)长期融资成本。各种融资方式中,创业企业筹措长期资金所支付的成本占较大比重,在分析创业企业融资成本时重点考察的是长期融资成本,即股权融资成本、债务资本成本与长期负债成本,三者构成了总的资本成本。

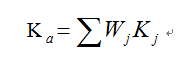

(4)综合(加权)融资成本率的计算。由于创业企业可从多渠道、用多种方式来筹集资金,并且各种方式的融资成本又是不一样的。为正确进行融资决策,就必须计算企业总融资成本率。综合融资成本率是以不同来源的资金所占的比重为权数,对各种资金的成本加权平均计算出的,故又称为加权平均的融资成本率。计算公式为:

Ka是融资成本率,Wj是第j种资金占融入资金的比重,Kj是第j种资金的成本率。