(二)还款方式和还款金额

在还款方式的选择上,当前各大银行推出四种还贷方式。特别是较少使用的等额递增和等额递减两种还款方式,客户往往对其政策不太了解。由于各种不同的还款方式,所要偿还的利息不同。适合的人群也不同。因此,帮助客户选择一种合适的还款方式,成了理财规划师必须掌握的技能。

1.等额本金还款法

指借款人在贷款期限内每月须偿还等额本金,同时付清本期应付的贷款利息。其还款特征是每月所还本金相等。

计算公式:

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

每月还款额=每月本金+当月利息

还款总利息(等差数列)=(第一月利息+最后一月利息)×总期数/2

还款总额=还款总利息+贷款额

小结: 在等额本金法中,人们每月归还的本金相同,但利息递减,因而其每月还款额逐渐减少。

图3-2 等额本金还款法走势柱状图

图3-2中红色部分表示本金,蓝色部分表示利息,从图中可以看出,在等额本金法中,人们每月归还的本金相同,但利息随剩余本金的减少而减少,因而其每月还款额逐渐减少。等额本金还款法主要适合目前收入较高,但是未来预期会减少的人群,比如快退休者。

2.等额本息还款法

指在贷款期限内每月以相等的金额平均还贷款本金和利息的方式。其还款特征是每月还款额中的本金比重逐月递增、利息比重逐月递减。这种方法是目前最为普遍,也是大部分银行长期推荐的方式。

计算公式:

每月还款项=贷款本金x月利率x(1+月利率)^还款期数/(1+月利率)^还款期-1

由于等额本息方法计算公式复杂,在现实运用中一般采用专用财务计算器计算。

小结: 等额本息还款法每月还款额相同,但利息较多。

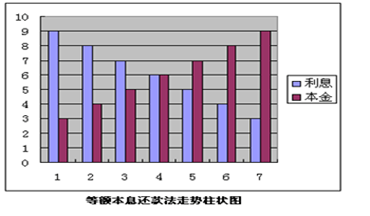

图3-3 等额本息还款法走势柱状图

图3-6中红色部分表示本金,蓝色部分表示利息。从图中可以看出,在等额本息还款法下,每月还款额即本息和相同,但在这种方法下银行一般先收剩余本金利息,后收本金,所以每月还款额中的本金比重逐月递增、利息比重逐月递减。等额本息还款法主要适合收入处于稳定状态的家庭,如公务员、教师等收入和工作机会相对稳定的群体。

表3-9 等额本金VS等额本息

| 等额本金 | 等额本息 |

优点 | 所支出的总利息比等额本息要少,而且贷款期限越长,利息相差越大 | 每月还相同的数额,操作相对简单每月承担相同的款项也方便安排收支,便于未来理财规划的分析 |

缺点 | 前期还款压力大,而且每月还款额不一致,不利于财务规划 | 利息不会随本金数额归还而减少,银行资金占用时间长,还款总利息较等额本金还款法高 |

3.等额递增还款法

指在还款期内,同一还款年度 (即放款当月至次年的对应月) 内各月本金还款额相等,后一还款年度内的每月本金还款额大于前一还款年度的月本金还款额的约定金额,即借款人在银行办理贷款业务时,与银行商定还款递增的间隔期和额度,在初始时期,按固定额度还款。此后每月根据间隔期和相应的递增额度进行还款的操作办法,其中,间隔期最少为1个月。

等额递增还款法最大特点是,当借款人还款能力发生变化时,可通过调整累进额或间隔期适应客户还款能力变化,如收入增加的客户。可采取增大累进额、缩短间隔期等办法,使借款人分期还款额增多,从而减少借款人的利息负担,对收入水平下降的客户,可采取减少累进额、增加间隔期等办法,使借款人分期还款额减少,以减轻借款人的还款压力。因此,等额递增还款方式适合目前还款能力较弱。但是已经预期到未来会逐步增加的人群,如毕业不久的年轻人。

4.等额递减还款法

等额递减还款法是指在贷款期的后一时间段内每期还款额相对前一时间段内每期还款额有一个固定减少额,同一时间段内,每期还款额相等的还款方法。这种方法的还款特点是还款的本金阶段性的减少,借款人的利息负担少。但期初的还款本金金额大。因此,等额递减还款方式适合目前还款能力较强。但预期收入将减少,或者目前经济很宽裕的人。如中年人或未婚的白领人士。

表3-10 四种还款方式比较

还款方法 | 等额本息 | 等额本金 | 等额递增 | 等额递减 |

缴款方法 | 每月偿还固定的金额 | 每月偿还金额不固定,含本金与利息。初期利息所占比率较高,然后逐月递减。 | 每个时间段内月还款额相同,下一个时间段的还款额按一个固定金额递增。 | 每个时间内月还款额相同,下一个时间段的还款额按一个固定金额递减。 |

缴款负担 | 每月相同 | 初期较重,逐月减轻 | 逐月递增 | 逐月递减 |

利息总额 | 较多 | 较少 | 最多 | 最少 |

优缺点 | 每月付款金额相同,容易做资金规划,但全期支付总利息较多 | 每月付款金额不相同,不易做规划,前期负担重,但有越还越轻松,所付利息较少的优点。 | 初期负担轻,但是全期所付利息较多。 | 初期负担重,后期负担轻,全期所付利息较少。 |

适用对象 | 收入处于稳定状态的家庭,如公务员、教师等。 | 经济能力充裕,初期能负担较多还款,想省利息的购房者。 | 目前收入一般,还款能力较弱,但未来收入预期会逐渐增加的人群。如毕业不久的年轻人。 | 目前还款能力较强,但预期收入将减少,或者目前经济很宽裕的人,如中年人或未婚的白领人士。 |

总结:

1.不同的还款方式,只是为满足不同收入、不同年龄、不同消费观念的人。

2.根据自身未来收入变化情况,选择适合自己的贷款方式,就是最好的理财方式 (见表3-3)。

(三)提前还贷

有很多购房者平时月收入并不很高,但年底奖金或分红的数额却很大,这就产生了提前还款这个问题。提前还贷是指借款人具有一定偿还能力时,主动向贷款银行提出部分或全部提前偿还贷款的行为。

提前还贷应视同借款人违约 (即未按合同规定办理),必要时银行可收取违约金。各大银行对此均有相关规定,如招商银行规定: 不满一年而要提前还款的,要收取至少相对于实际还款额3个月的利息,而一年之后。则只需要一个月。建设银行规定: 不满一年而要提前还款的,要收取提前还款额的3%,一年到两年的收取2%,两年到三年的收取1%,工商银行规定: 贷款不满一年提前还款的,要收取提前还款额的5%,贷款满一年后提前还款,不收取任何违约金。

提前还贷的方法主要有以下几种(见表3-11);

表3-11 提前还贷的主要方式

序号 | 提前 | 提前还贷效果 |

1 | 全部提前还款,剩余的贷款一次性还清 | 不用还利息,但已付的利息不退 |

2 | 部分提前还款,保持每月还款额不变,将还款期限缩 | 节省利息较多 |

3 | 部分提前还款,每月还款额减少,保持还款期限不变。 | 节省月供负担,但节省程度低于第 二种 |

4 | 部分提前还款,每月还款额减少,同时将还款期限缩短 | 节省利息较多 |

提前还贷应注意的问题:

(1)银行对提前还贷期限、次数和起点金额通常有要求,个人住房按揭贷款的提前还款,各家银行目前一般规定在借款期内、贷款发放满1年以后;一些银行已经不再限制还款次数,但对起点金额有各自的规定,一般需1万元以上。

(2)提前还贷的前提是借款人以前贷款不拖欠,且以前欠息、当期利息及违约金已还清。

(3)借款人一般需提前10~15天持原借款合同等资料向贷款机构提出书面申请提前还贷。

(4)各银行对提前还贷违约金的要求各不相同,违约金一般是按照提前还款时的未结余额的百分比计算 (2%-5%)。

(5)如果客户提前一次性将剩余贷款额还清,可以申请房贷险退保;而对于部分提前还贷的借款人,一般情况下不能申请办理退保手续。

(6)若是组合贷款,提前还贷时应先还商业贷款,再还公积金贷款。

(7)提前还贷还应考虑还贷方式和已还期限,由于等额本息还款法是先还利息,后还本金,相对等额本金还款法而言,提前还贷比较不合算。另外,若是还贷期限已超过一半,一般已还70%利息,提前还贷不划算。

(8)提前还贷不要盲目,要计算好成本支出利息节省额,还应该考虑提前还贷的机会成本,不要因此影响生活质量,也不要因此错过好的投资机会。

(9)贷款结清后应持贷款行出具的“贷款结清证明”到原抵押登记部门办理抵押登记注销手续。

(四)延长贷款

借款人出现财务紧张或由于其他原因不能按时如数还贷,可以向银行提出延长贷款申请,申请延长贷款时理财规划师需注意以下几点:

(1)借款人应提前20个工作日向贷款行提交延长贷款申请和相关证明。

(2)延长贷款条件: 一是贷款期限尚未到期,二是延长期限前必须先清偿其应付的贷款利息、本金及违约金。

(3)借款人申请延期只限一次。

(4)原借款期限与延长期限之和最长不超过30年。

(五)利率调整对还款总额的影响

(1)贷款期间的利率变动按中国人民银行的规定执行,贷款期限在1年以内 (含1年) 的,遇法定利率调整,不调整贷款利率,继续执行合同利率。贷款期限在1年以上的,遇法定利率调整,于下一年1月1日开始,按相应利率档次执行新的利率。

(2)借款合同约定,签订借款合同后与银行发放贷款期间,如遇法定贷款利率调整时,贷款账户开立时执行最新贷款利率。

六、住房消费信贷规划流程

第一步: 跟客户交流,了解初步信息,确定客户希望购房。

第二步: 收集客户的信息,包括家庭组成、家庭收入支出以及固有资产等。

第三步: 分析客户信息,分析其现状。列出家庭资产负债表和收入支出表,这两个表依据家庭结构不同,其表的结构也不同,所以理财规划师只需掌握这两个表的内涵与基本框架。

第四步: 帮助客户指定购房目标,包括购房的时间。希望的居住面积和届时的房价,得到诸如 “我希望在两年后购买150平米左右,价格为8000元/平方米的房屋”这样具体而精确的购房目标的描述。理财规划师应能对单身客户、夫妇两人、一家三口、三代同堂等各种家庭的不同情况进行不同的建议。

第五步: 对客户的财务状况进行分析后,帮助客户进行贷款规划,估算客户负担得起的房屋总价,选择合适的贷款方式、还款方式及还款期限等,并运用相关的税收及法律知识,为客户提供必要的支持。例如,由于住房公积金贷款利率相对低,因此应建议客户尽量采用公积金贷款。如有不足部分再采用商业住房贷款。

第六步: 购房计划的实施,个人可以申请住房公积金贷款、住房商业性贷款及组合贷款。其中住房公积金贷款的流程为: 办理购房手续——贷款申请——住房公积金管理中心审查——办理贷款手续——受托银行放款——按期还款——贷款结清,而住房商业贷款的流程为: 贷款申请——银行审贷 ——签订合同——发放贷款——按期还款——贷款结清。

第七步: 根据客户未来情况的变动,对计划做出及时的调整。由于未来情况跟预期的不一样,客户收入可能增加、利率可能调整、家庭的收支出现大的变化,所以住房消费支出规划也要相应作出调整,以使客户在财务安全 的基础上,达到成本效益最优的目的。主要的调整方式有提前还贷和延期还贷,其中在提前还贷过程中,还应根据客户的财务状况推荐最合适的提前还贷方法。当然,与此同时,理财规划师还要帮助客户分析购房中的种种法律风险并进行合理规避,以保护客户的合法权益 (见表3-12)。

表3-12 人生不同阶段的房产投资规划

人生阶段 | 单身期 | 家庭成长期 | 家庭成熟期 | 退休老年期 |

风险承受能力 | 最强 | 较强 | 中等 | 最低 |

房地产投资目的 | 自住 | 自住、投资增值 | 投资增值 | 提高住房品质 |

房地产投资方式 | 住房购买 | 住房购买、公寓出租、购买楼花、房地产证券 | 住房购买、公寓出租、商铺投资、购买镂花、房地产证券 | 公寓出租

|