会计要素

上一节

下一节

会计学原理

2.1 会计要素

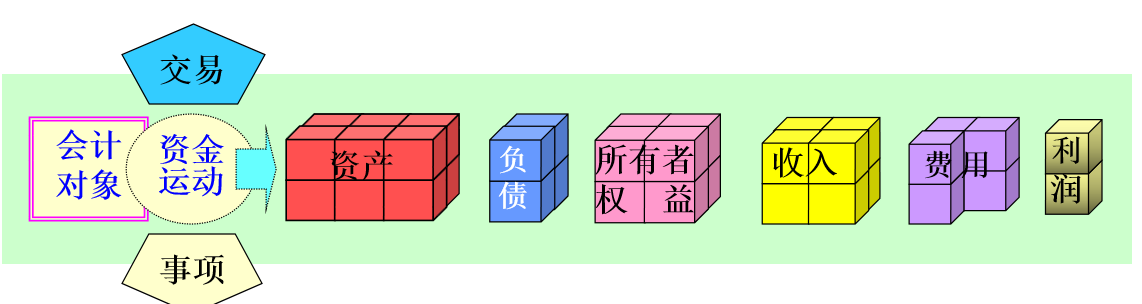

一、会计要素的定义

1.会计要素定义

会计要素是根据交易或事项的经济特征所确定的财务会计对象的基本分类,是对会计对象基本内容(资金运动)进行分解归类,并用会计的术语加以描述的具体内容。

2.会计要素构成

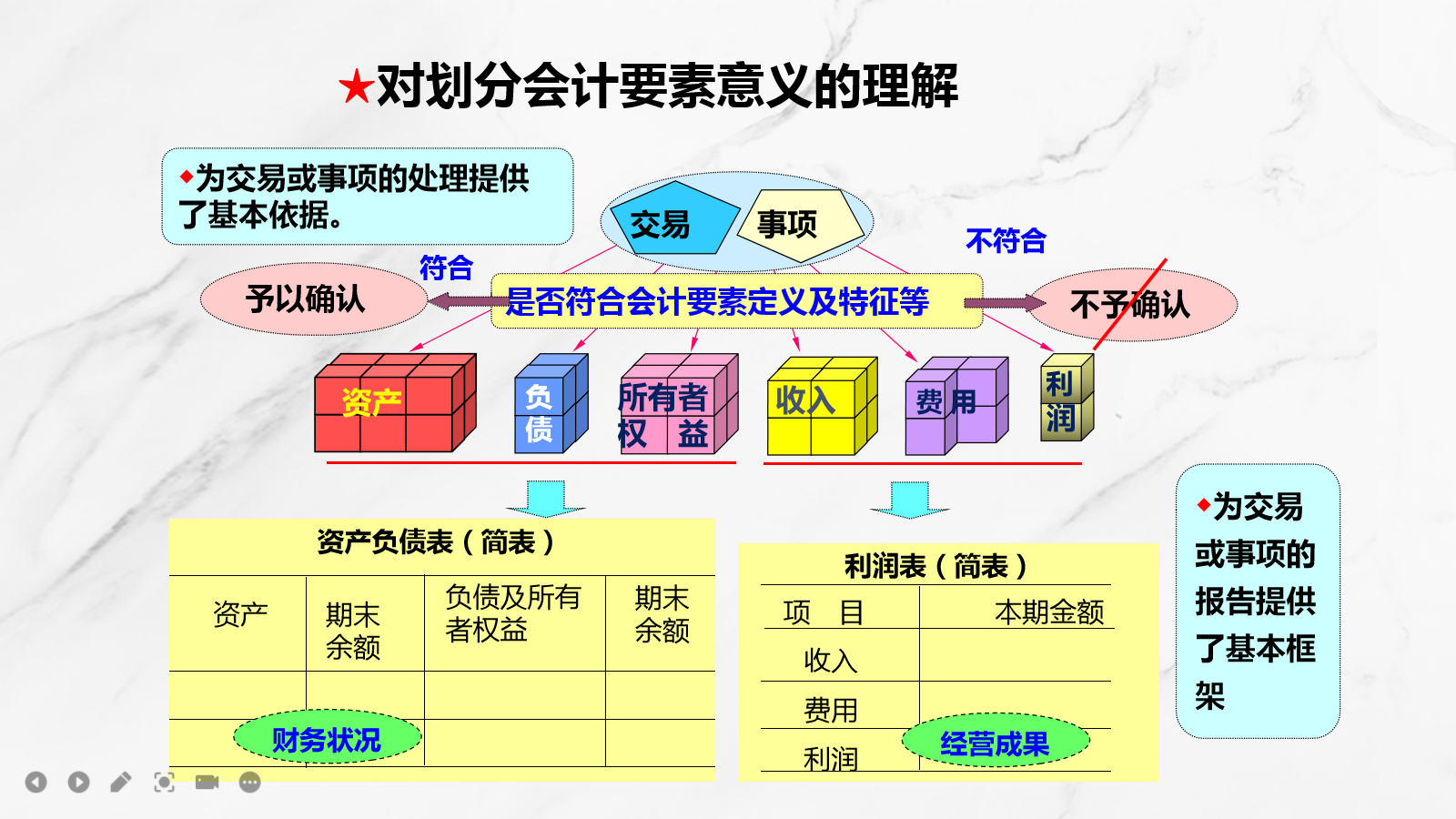

二、划分会计要素的意义

三、会计要素的确认与计量

会计计量是为了将符合确认条件的会计要素进行会计记录继而列报于财务报告文件而确定其金额的过程。

(1)计量单位,进行会计要素的计量应以货币作为主要计量单位。

(2)计量属性,会计上所予计量的某一对象(如资产或负债等)的特性(特征等)——价值量(而不是实物量或物理量方面)。

五个计量属性:

历史成本、重置成本、可变现净值、现值、公允价值。

![]()

1.会计核算基础

2.会计要素(静态会计要素)

3.会计要素(动态会计要素)

![]()