中国存款保险制度的推出

2015年5月1日,中国《存款保险条例》正式实施,标志着我国显性的存款保险制度正式推出。

存款保险制度与中央银行最后贷款人、微观审慎监管一起,构成金融安全网的三大支柱。未来金融改革和利率市场化进程也将随之加快。

金融安全网

存款保险的定义

国际存款保险协会(International Association of Deposit Insurers, IADI)(2014)《有效存款保险制度核心原则》,存款保险是在银行不能偿还对存款人的债务时,保护存款人被保险存款损失的一种制度安排。

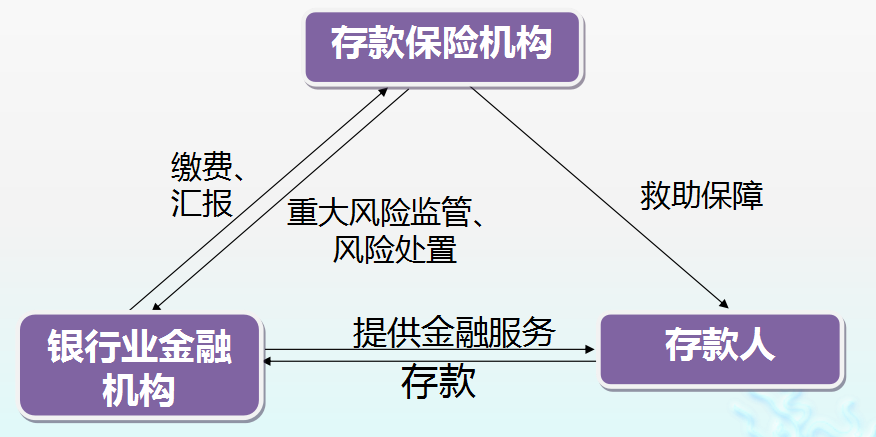

存款保险的运行机制

作为应对金融机构市场退出的制度安排,本国金融机构必须或者自愿按吸收存款的一定比率向存款保险机构缴纳保险费进行投保,在金融机构出现信用危机时,存款保险机构向其提供财务救助,或者直接偿付部分或全部存款,并依法参与或组织清算,以维护正常的金融秩序。

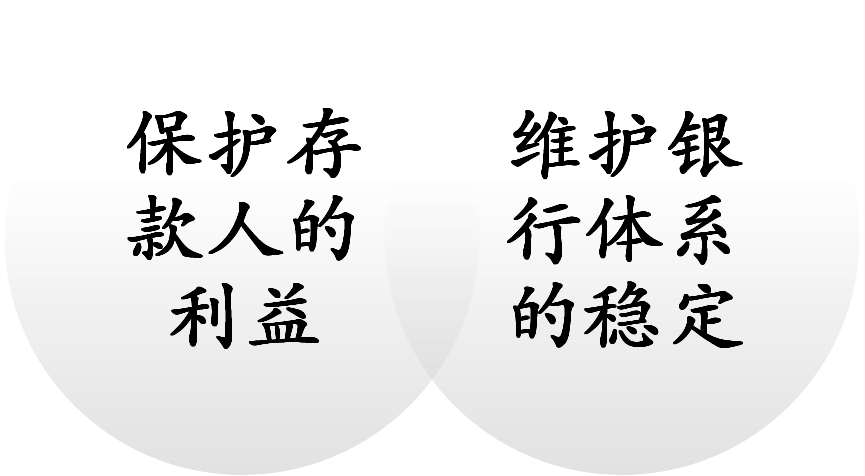

存款保险制度的主要目标

存款保险制度的主要目标就是:保护存款人的利益,维护银行体系的稳定。

我国是一个高储蓄率的国家,截止到2014年底,我国银行业金融机构存款达到117.4万亿元,建立存款保险制度后,当银行陷入危机时,存款保险不仅可以采取直接偿付、委托偿付的方式保护存款人,还可以通过采取收购承接等方式,支持健康机构承接问题机构的全部或部分资产、负债、业务,将问题银行的存款转移到一家健康的银行,从而使存款人继续受到全面保护。通过存款保险这一市场化、专业化处置平台,能降低金融风险的处置成本,实现快速有序的市场化退出,防范系统性风险的发生。

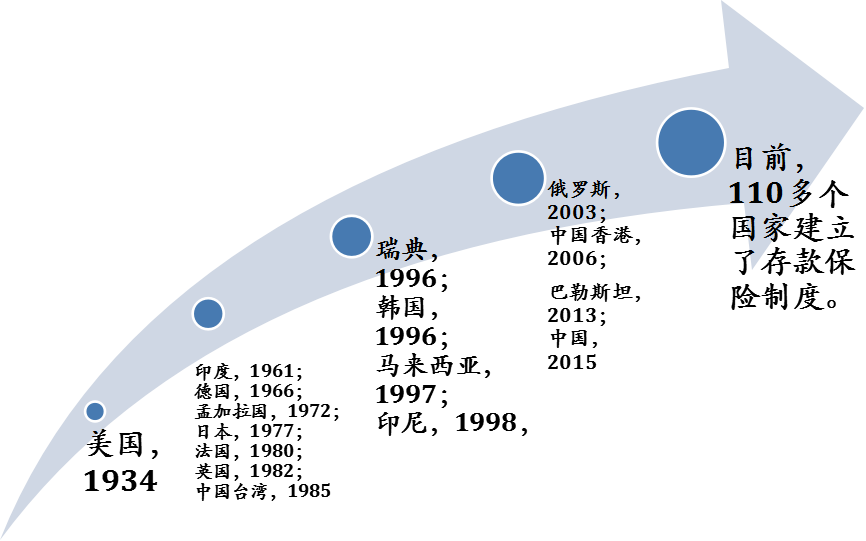

存款保险制度的产生

1929-1933年的经济大萧条期间,美国有9755家银行倒闭,存款人损失约14亿美元,美国金融体系遭受重创。为此美国在1934年根据《格拉斯—斯蒂格尔法》正式成立了联邦存款保险公司(以下简称FDIC),这成为存款保险制度诞生的重要标志。目前全球共有110多个国家或地区正式建立了存款保险制度。

存款保险制度的分类

根据存款保险体系的职能,存款保险制度可以分为三类:

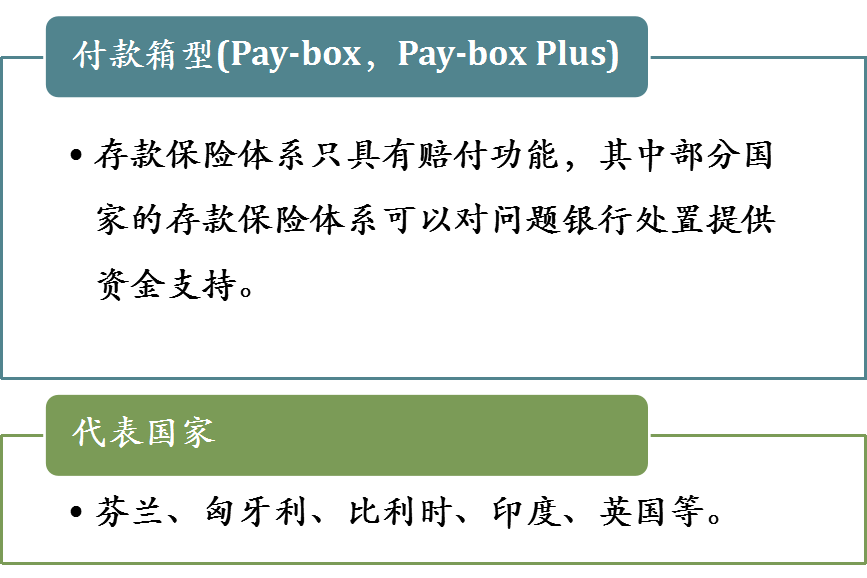

第一类

是付款箱型(Pay-box或者Pay-box Plus),存款保险体系只具有赔付功能,其中部分国家的存款保险体系可以对问题银行处置提供资金支持。

这种类型的存款保险制度安排下,保费费率的高低、赔偿金的支付与否等具体事项都是由银行监管部门决定,存款保险基金本身只拥有执行权而无决策权。

这种类型的存款保险,优势在于人员较少、成本较低、起步容易。缺点是无法进行早期干预,无法参与问题银行重组,无法追究破产银行经营者的责任,对于存款保险基金自身的风险缺乏控制能力,也容易导致银行存款人对存款保险制度的信心不足。2007年金融危机期间,英国诺森罗克银行就发生了挤兑风波。

时间:00:09-00:30,直至9月18日,时任英国财政大臣达林宣布保证小储户的全部存款,挤兑风潮才逐渐得以平息。短短几日,储户共提走20亿英镑存款,相当于诺森罗克全部存款的8%。英国诺森罗克银行发生的挤兑风波就说明这种类型的存款保险制度存在很大的局限性。

第二类

存款保险制度是成本最小化型(Loss Minimizer),存款保险机构除具有付款箱职能以外,还具有银行破产处置功能,拥有一套完整的处置策略和措施,以实现处置成本最小化。有的国家的存款保险机构还被赋予一定的检查权,可以对参保银行有关存款人的数据备存状况、保费缴纳情况以及与赔付概率相关的情况重点检查。

第三类

是风险最小化型(Risk Minimizer),存款保险除了拥有处置职能外,还具有一定审慎监管职能,以进行事前风险防范。(ppt)

目前,大型经济体主要采取成本最小化型(如日本、加拿大、俄罗斯、法国等)和风险最小化型(如美国、韩国等)。付款箱型主要分布在中小型经济体和欧盟国家,在IADI的75个成员中,小型经济体多属于付款箱型。

从历史沿革看,各国存款保险体系的职能类型并非固定不变,日本、加拿大等国家的存款保险制度由早期的付款箱型演变为现在的成本最小化型,韩国则从成本最小化型过渡到风险最小化型。

2009年2月韩国对《存款人保护法案》进行修订,规定从2014年开始施行风险差别费率体系,强化韩国存款保险公司(KDIC)的风险管理职能。

2007-2009年国际金融危机后,英国、巴西、欧盟国家也对付款箱型做了修正。英国《2009年银行法案》引入了特别处理机制,明确英国金融服务保险计划公司等监管机构在问题银行处置中的权限,可以采用私人银行购买、过桥银行、暂时性国有化等形式参与银行破产处置。

根据IADI的统计,拥有一定破产处置职能的存款保险机构的比例从2005年的50%已经上升到目前的接近65%。

17%的存款保险机制属于风险最小化型。

2008年9月25日周四晚间,美国联邦存款保险公司宣布,全美第六大银行华盛顿互惠资不抵债立即停业,摩根大通以19亿美元的超低价收购这家曾拥有1880亿美元存款的银行。

和诺森罗克银行形成鲜明对比的是,在这次1984年以来美国最大的银行倒闭案中,储户没有受到任何影响。周五,华盛顿互惠银行照常营业,没有出现挤兑。这说明一个设计良好的存款保险制度,是一国金融稳定不可或缺的前提条件。

我国存款保险制度的特点

第一,我国存款保险具有强制性。

在我国境内设立的吸收存款的银行业金融机构,包括商业银行、农村合作银行、农村信用合作社等,都应当参加存款保险。存款保险覆盖本外币存款;包括个人储蓄存款和企业及其他单位存款。但金融机构同业存款、投保机构高级管理人员在本机构的存款,不在被保险范围之内。(ppt)

强制性存款保险的优点在于它使所有存款人都可获得一定金额的保护,比其他保险模式更能够保护公众的利益;缺陷是剥夺了银行自由选择是否参加的权力。

自愿性存款保险方案避免强制性存款保险方案的缺陷,但这种方案容易导致逆向选择和道德风险,即那些偏好风险因而风险更大的银行更愿意参保;同时,自愿性存款保险将导致存款在银行体系内周期性的大规模转移;在经济形势良好的情况下从投保银行向未投保银行转移,而当个别银行发生问题时,存款会反向移动。自愿性存款保险方案,往往不能吸收到足够多的投保成员,因为大银行是否投保对存款人要在大银行存款的意愿不会造成太大的影响,因此大银行往往拒绝投保,这样极易造成存款保险制度失败。

如果存款保险的主要目标是避免发生银行挤兑和系统性风险,那么存款保险就应当是强制性。一般情况下,如果一个国家建立存款保险的目标是要保护中小存款人,往往愿意让所有的存款机构都参加。

目前绝大多数国家采取强制性参加的模式,而德国则采取自愿参加模式。

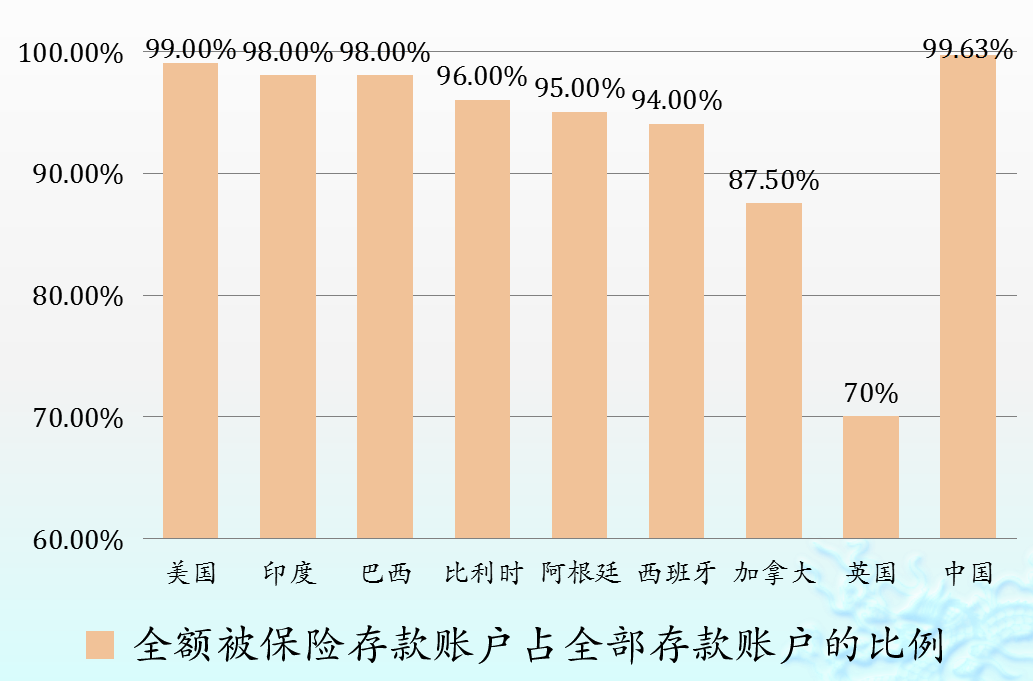

第二个特点是:存款保险的最高偿付限额为人民币50万元。

赔偿限额的确定既要考虑到能保障大多数存款人,又要能够让一部分存款人受市场约束,从而让大额存款人也承担一定风险,产生监督银行经营行为的激励。50万元这一数字约为2013年我国人均GDP的12倍,高于世界多数国家的保障水平,从国际上看,最高偿付限额一般为人均国内生产总值的2至5倍,美国约为4.7倍。

国际存款保险协会指出,无论资金覆盖率高与低,只要客户覆盖率达到90%以上,就能保障存款保险制度有效运行,保障银行业的稳定。

从国际对比来看,我国50万元的限额标准能够为99.63%的存款人提供全额保护,该比例高于美国、印度、巴西、英国等。

考虑到中国居民储蓄倾向较高,社会保障体系尚不完善,居民储蓄很大程度上承担着教育、医疗、养老等社会保障功能。加之,中国建立存款保险制度是从隐性担保起步,中国的赔付限额在初始阶段设定较高,可以对存款人给予充分保护,能够保障存款保险制度平稳推出和运行。

同时,这个限额并不是固定不变的,可以根据经济发展、存款结构变化、金融风险状况等因素调整。

例如,为应对2008年金融危机,美国将存款保险额度由10万美元提高到25万美元。英国则从3.5万英镑提高到8.5万英镑。

第三个特点是:存款保险费率由基准费率与风险差别费率构成。

存款保险费率设定主要分为固定费率和差别费率两类。固定费率就是对所有投保银行采用统一的保费水平。差别费率机制,是根据投保银行特征收取差异保费。固定费率机制便于实施和管理,容易为投保银行接受,但易引发道德风险:投保的银行存在不同的风险,固定费率使得从事更安全业务的银行补贴了高风险银行,不利于激励投保银行稳健经营。

差别费率机制又可以分为两类:一类是基于投保银行类别等因素简单确定差别费率,比如对国有银行、股份制银行和城商行确定不同的费率;另一类是根据资本充足率或多种监管指标设计的基于风险的差别费率。前者还是没有消除道德风险问题,同一类别的银行,风险和资质区别较大;后者则为投保银行稳健经营提供了正向激励,对投保银行的风险承担行为形成约束。

1994年后,为了防范道德风险,美国开始采用风险差别费率,根据投保银行的资本和风险评级,适用不同等级的费率来缴纳保费,经营稳健和资本充足率低的银行只用缴纳较少的保费。2011年后,中国台湾采用资本充足率和风险差别费用率等系统综合得分作为分级指标,确定保费水平。

1W.png")

目前全球存款保险制度中,采取固定费率的占56%,差别费率占44%,在差别费率中,基于风险的差别费率占到67%。

第四个特点是:存款保险基金管理机构具有风险监管和风险处置职能。

例如在投保机构的资本充足率大幅度下降,严重危及存款安全以及存款保险基金安全时,可以采取必要的风险纠正措施。在处置问题投保机构时,可以考虑采取“收购与承接”、“过桥银行”、“持续经营救助”、“直接赔付”等多元化方式。

88KMCLRI_WASE.png")

存款保险能保障储户信心,降低信息不对称性,强化银行的自我约束,在防止银行挤兑和金融风险蔓延上作用显著。良好设计的存款保险制度有助于解决逆向选择和道德风险问题。存款保险基金管理机构从维护基金安全的角度出发,防范金融机构风险,将成为银行监管机构对金融机构风险控制和监管的重要补充,充分发挥“付款箱”、“风险监管”、“风险处置”三者合一的综合性职能。