财务报表初步阅读分析

上一节

下一节

财务报表初步阅读分析

¥四张财务报表之间的关系

![]()

时点 财务状况 全景照片(时刻) 静态

![]()

时期 经营成果 活动短片(一段时间) 动态

![]()

卸妆液 “经营 投资 筹资” 企业三种活动

(现金版的利润表 终级考验)原因收付实现制

![]()

资产负债表的详细说明。

¥资产负债表的初步阅读

定义:资产负债表是企业在某一特定日期的财务状况。

格式:账户式

![]()

资产负债表格式的重要变化:

1.按照金融工具会计准则降投资类业务拆分成四个项目,交易性金融资产,可供出售金融资产,持有至到期投资,长期股权投资。

2.从固定资产大类中拆分出,投资性房地产,生产性生物资产,油气资产,在建工程,工程物资。其中,生产性生物资产和油气资产具有行业特点。

3.单独列式:开发支出和商誉两个习惯上归属于无形资产项目。

商誉:是反映企业合并过程中形成的,它是指公司收购其他公司时购买价格高于被收购公司净资产公允价值的差额。

![]()

资产负债表的阅读和分析

1.粗线条

2.细致分析:具体项目分析

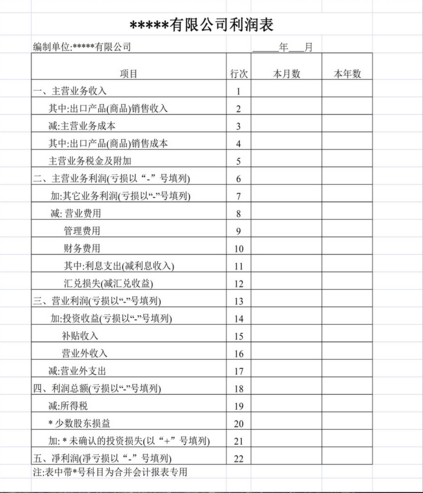

¥利润表分析

![]()

定义

反映了企业一定时期的经营成果的动态报表,是按照权责发生制为基础编制的活动短片。

![]()

格式

利润表分析,(书42页)

1、主业分析

2、利润源的变化情况