| 第一节:审计的概念 一、审计产生的基础 受托责任关系是审计产生的基础

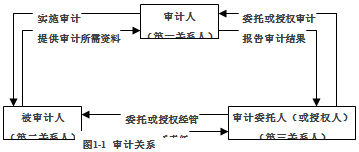

二、审计的定义 (一)定义: 我国“审计”一词最早见于《宋史》。从词义上解释,“审”为审查,“计”为会计账目,由此可见,早期的审计就是审查会计账目。 审计是由专门机构和人员,接受委托或根据授权,依法对被审计单位的财务报表和其他资料及其所反映的经济活动的真实性、合法性和效益性进行审查并提出结论的一种监督、鉴证和评价的活动。 (二)审计特征 1、独立性:审计的灵魂,审计最基本的特征。 思考:如果被审单位的会计报表是由B注册会计师编的,问B注册会计师能否审其报表?如果B注册会计师替被审单位代编了凭证或代理记账,那他能否审该单位的会计报表呢? 2、权威性: 3、公正性: (三)审计的职能、作用和标准 1、审计的职能 (1)经济监督 (2)经济评价 (3)经济鉴证 2、审计的作用 (1)制约性作用 (2)建设性作用 3、审计标准

(1)正式的规定 通常包括各种法律法规,(如会计法、公司法、企业财务会计报告条例、会计准则) 一些国际、国家或行业标准,(如ISO国际标准、EN欧洲标准、GB国家标准、DL电力行业标准等)。 (2)非正式的规定 通常是是针对具体的业务项目专门制定的标准 包括企业内部制定的行为准则、责任制度、确定的绩效水平(如资产收益率)、计划、预算和合同要求、技术标准、定额标准(如各种原材料消耗定额、能源消耗定额、工时定额)、质量标准等。 |

|

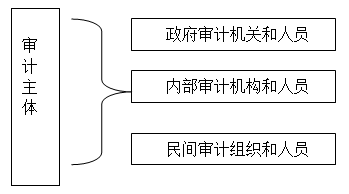

第二节:审计主体

一、政府审计机关和人员

(一)政府审计机关

立法模式、司法模式、行政模式、独立模式

我国的国家审计机关属于行政模式:

1.最高审计机关——审计署,隶属于国务院

2.地方审计机关

(二)政府审计人员

属于国家公务人员

二、内部审计机构和人员

(一)内部审计机构

(1)受本组织总会计师或主管财务的副总经理领导;

(2)受本组织总经理领导;

(3)受本组织董事会领导或审计委员会领导。

领导层次越高,内部审计工作就会越有成效。

(二)内部审计人员

在我国,内部审计的从业人员要取得岗位资格证书

三、民间审计组织和人员

(一)会计师事务所

会计师事务所的业务范围

1.鉴证业务

(1)审计业务--注册会计师的法定业务

以积极方式提出结论

(2)审阅业务

以消极方式提出结论

(3)其他鉴证业务

除了审计业务与审阅业务以外的鉴证业务。

2.相关服务业务。

(二)注册会计师

注册会计师是指取得注册会计师资格并在会计师事务所执业的人员。

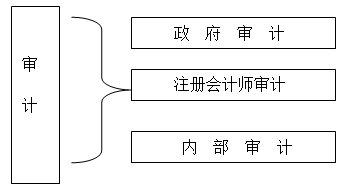

四、 审计的分类

注意:

①政府审计与注册会计师审计是外部审计。

②注册会计师审计独立性最强--双向独立

政府审计与内部审计--单向独立