一、存货管理目标

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。

一般情况下,企业的存货包括下列三种类型的有形资产:(1)在正常经营过程中存储以备出售的存货。这是指企业在正常的过程中处于待销状态的各种物品,如工业企业的库存产成品及商品流通企业的库存商品。(2)为了最终出售正处于生产过程中的存货。这是指为了最终出售但目前处于生产加工过程中的各种物品,如工业企业的在产品、自制半成品以及委托加工物资等。(3)为了生产供销售的商品或提供服务以备消耗的存货。这是指企业为生产产品或提供劳务耗用而储备的各种原材料、燃料、包装物、低值易耗品等。

企业持有存货的原因一方面是因为保证企业正常的生产经营需要,另外一方面是出于价格的考虑,但是过多的存货会占用大量的资金,使得企业的流动减弱,并增加企业持有存货的成本,因此,存货管理的目标是保证企业正常经营的需要,并使得存货持有的成本降低,具体包括以下几个方面。

(一)保证企业正常的生产经营

企业在生产过程中需要的原材料和在产品,是生产的物质保证。为了保障企业正常的生产经营,必须持有存货,否则会对企业的生产产生较大的影响,虽然已有学者提出零库存的理念,但要做到这一点对于一般企业来讲难度较大。

(二)有利于销售

持有一定数量的存货能够增强企业在生产与销售方面的灵活性和适应市场的变化。当企业市场需求量变化时,若产品储备不足就有可能失去销售良机。同时,由于顾客为节约采购成本和其他费用,一般采用批量采购,所以保持一定的存货量有利于企业的销售。

(三)降低存货成本

当企业采购时,进货总成本与采购物资的单价和采购次数有着密切的关系。而许多供应商为了鼓励客户购买其产品,会采用批量折扣的方式来销售产品,所以企业可以通过大批量采购来降低存货的成本,也相应的降低订货成本,使得总成本最低。

(四)防止意外情况的发生

企业在采购、运输、生产和销售过程中,都有可能发生意外,保持必要的存货是很有必要的,降低因为意外而产生的损失。

二、存货的成本

存货的成本主要有以下几个方面组成:取得成本、储存成本、缺货成本三个部分组成。

(一)取得成本

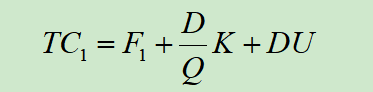

取得成本是为了获取存货而发生的成本,通常用TC1来表示,按照与存货数量是否有关系,又可以将取得成本分为订货成本和购置成本。

1.订货成本

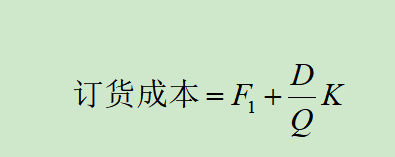

订货成本指取得订单的成本,这部分成本主要包括管理费用、差旅费等指出。订货成本中有一部分与订货次数无关,成为固定的订货成本,用F1表示;另外一个部分与订货次数有直接关系的,称为变动的订货成本。每次订货的变动成本为K,订货次数可以采用存货的年需求量D与每次的订货量Q相除得到。订货成本的计算公式为:

2.购置成本

购置成本是购买存货本身所花费的费用,经常用数量与单价乘积来确定。年需求量为D,单价为U,购置成本为DU。

订货成本加上购置成本即为取得成本,具体公式如下:

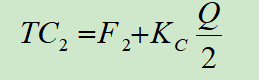

(二)储存成本

储存成本指为保持存货而发生的成本,包括存货占用的机会成本以及仓储费用等,通常用TC2来描述。储存成本又可以分为固定储存成本以及变动储存成本。固定储存成本与存货数量无关,如仓库折旧或是租金、仓储人员的工资等,记作F2。变动的储存成本与存货数量有关,如存货资金机会成本、存货的损失的费用等。记作KC,储存成本可以用下面公式表示:

(三)缺货成本

缺货成本指由于存货供应中断而造成的损失,主要包括停工损失、供应商暂缓发货等原因造成的缺货损失。缺货成本计作TCS.

基于上述的描述存货的总成本的计算公式如下:

如果想让企业存货成本达到最低则TC应为最低。

三、最优存货量的确定

(一)经济订货基本模型

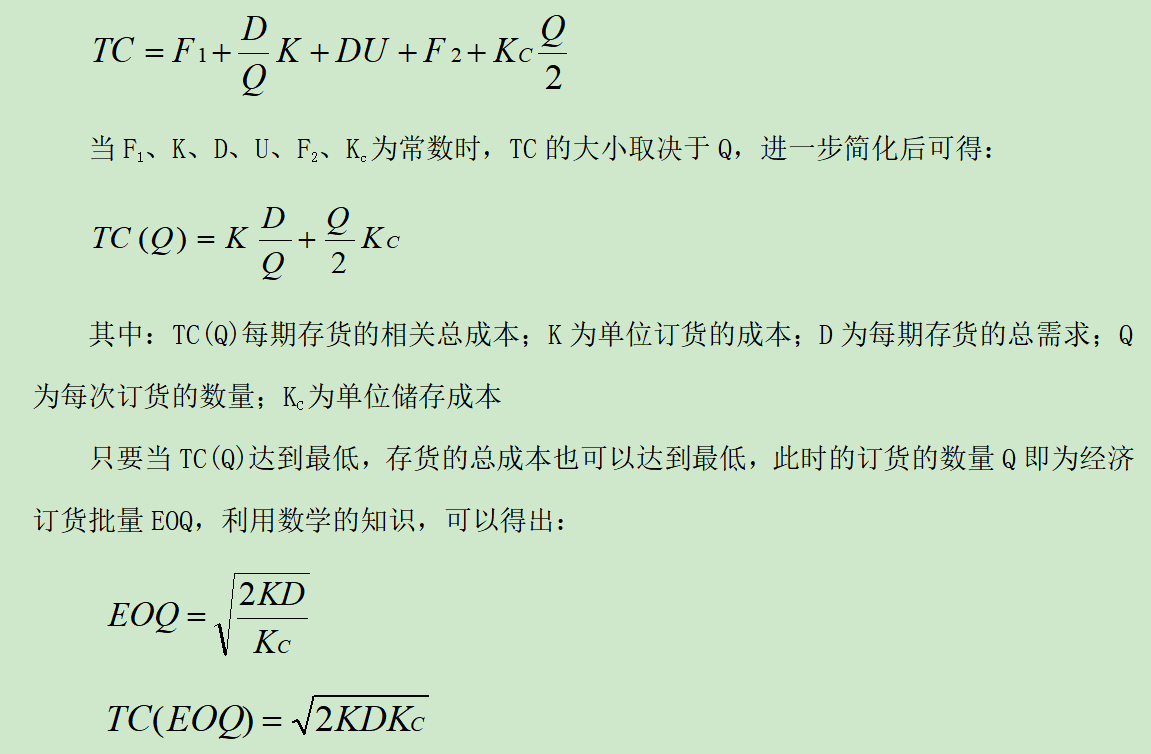

1.经济订货批量的概念

使存货总成本最低的进货批量,叫做经济订货批量或经济批量。

2.经济订货批量基本模型需满足的假设前提

①存货总需求量是已知常数;

②订货提前期是常数;

③货物是一次性入库;

④单位货物成本为常数,无批量折扣;

⑤库存储存成本与库存水平呈线性关系;

⑥货物是一种独立需求的物品,不受其他货物影响。

基于上述的假设,将上述公式进行简化: