保持合理的现金持有量是企业管理的重要内容。现金是企业流动性最强的资产,既能满足生产经营需要,也是还本付息和履行纳税遗物的保证。拥有足够多的现金对于降低企业的风险,增强企业资产的流动性和债务的清偿性有着重要的意义。但由于现金的收益性较弱,对于现金持有量并不是越多越好。因此,现金过多,它所提供的流动性边际收益会随之下降,从而影响企业的收益。

对于企业来讲,保持合理的现金持有量既可以满足企业的日常需求,又能够将持有现金的成本达到最低,是企业实际运营过程中需要注意的问题。

一、持有现金的动机

(一)满足交易性需要

交易性需要是指满足日常业务的现金支付需要。企业从创立、生存、发展都将发生无 数的日常业务的现金支出,具体业务从注册登记,购买材料、投入生产、发放工资、上缴 税金、偿还债务、分配股利等无不需要支付现金。俗话说:“巧妇难为无米之炊”,没有足 够的现金又怎么能有企业的一些正常业务的发生。

(二)满足预防性需要

预防性需要是指置存现金以防发生意外的支付。企业有时会出现意想不到的开支,企 业必须要有一定数额的预防性现金在账上,至于金额的大小取决于企业对意外的开支的估 计和所运用的筹资策略。

(三)满足投机性需要

满足投机性需要是指置存现金用于不寻常的购买机会。比如遇有廉价原材料或其产供应的机会,便可用手头现金大量购入;再比如在适当时机购入价格有利的股票和其他有价证券,等等。当然,除了金融和投资公司外,一般地讲,其他企业专为投机性需要而特殊置存现金的不多,遇到不寻常的购买机会,也常设法临时筹集资金。但拥有相当数额的现金,确实为突然的大批采购提供了方便。

二、现金管理的目标

为了满足以上三方面的要求,企业是不是尽可能多地持有现金呢?如果企业置存过量的现金,势必造成现金的浪费,而为此付出代价,但是如果企业缺乏必要的现金,可能因为没法承担支付能力而丧失购买机会、造成停工损失、信用损失、甚至失去合作伙伴。这样,企业便面临现金不足和现金过量两方面的威胁。企业现金管理的目标,就是要在资产的流动性和盈利能力之间做出抉择,在保证企业正常经营的前提下,将现金余额降低到足以维持企业运营的最低水平,并利用暂时闲置的现金获取最大收益,而这个最低水平的持有量通常可以理解为最佳现金持有量。

三、目标余额的确定

(一)成本模型

成本模型强调持有现金是有成本的,最优的现金持有量是使得现金持有量成本达到最小化。成本模型对与现金持有成本主要包括以下几项:

1.机会成本

现金作为企业的一项资金占用,是有代价的,这种代价就是它的机会成本,又叫持有成本。现金资产的流动性极佳,但收益性极差。持有现金则不能将其投入生产经营活动失去因此而获得的收益。企业为了经营业务,有必要持有一定的现金,以应付意外的现金需要。但现金拥有量过多,机会成本代价大幅度上升,就不合算了。

2.管理成本

企业拥有现金,会发生管理费用,如管理人员工资、安全措施费等。这些费用是现金的管理成本。管理成本是一种固定成本,与现金持有量之间无明显的比例关系。

3.短缺成本

现金的短缺成本,是因缺乏必要的现金,不能应付业务开支所需,而使企业蒙受损失或为 此付出的代价。现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升。

上述三项成本之和最小的现金持有量,就是最佳现金持有量。如果把以上三种成本线放在一个图上,如图8-4所示,就能表现出持有现金的总成本(总代价),找出最佳现金持有量的点:机会成本线向右上方倾斜,短缺成本线向右下方倾斜,管理成本线为平行于横轴的平行线,总成本线便是一条抛物线,该抛物线的最低点即为持有现金的最低总成本。超过这一点,机会成本上升的代价又会大于短缺成本下降的好处;这一点之前,短缺成本上升的代价又会大于机会成本下降的好处。这一点横轴上的量Q,即是最佳现金持有量。

最佳现金持有量的具体计算,可以先分别计算出各种方案的机会成本、管理成本、短缺成本之和,再从中选出总成本之和最低的现金持有量即为最佳现金持有量。

(二)存货模型

企业平时持有较多现金,会降低现金的短缺成本,但也会增加现金的机会成本,平时持有较少现金,会增加现金的短缺成本,但也会降低现金的机会成本。如果企业平时持有部分有价证券,既能满足现金的需要,避免短缺成本,又能降低持有现金的机会成本。因此适当的现金与有价证券的转换,是企业提高资金使用效率的有效途径。采用宽松的投资政策,保留较多的现金则转换的次数少。如果进行大量的有价证券与现金的转换,则会加大转换的交易成本。基于此,可以运用存货模型来研究最佳现金持有量成为可能。

使用存货模型必须基于以下几个前提:

1.现金的支出过程比较稳定,波动较小,而且每当现金余额降至零时,均通过变现部分证券得以补足;(不允许短缺)

2.企业预算期内现金需要总量可以预测;

3.证券的利率或报酬率以及每次固定性交易费用可以获悉。

基于上述假设,企业持有现金不存在短缺成本,仅存在机会成本与交易成本,机会成本与企业持有现金量成正比关系,而交易成本与交易次数成正比关系,与现金持有量成反比关系,可见,现金的交易成本与机会成本构成了企业现金持有的总成本。

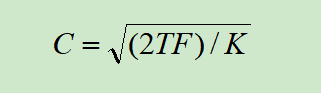

在图8-5中,现金的交易成本和机会成本是两条随着现金持有量呈不同方向变化的曲线,两条曲线的交叉点的现金持有量,即为最佳现金持有量。于是,为了确定最佳的现金持有量C,以使现金的相关总成本最低,假设:

1.一定时期的现金需求量,用T表示。

2.每次出售有价证券以补充现金所需的交易成本,用F表示;一定时期内出售有价证券的总交易成本为:

交易成本=(T/C)×F

3.持有现金成本的机会成本率,用K来表示:其交易成本为:

机会成本=(C/2)×K

则相关总成本=(T/C)×F+(C/2)×K

从图8-5可以看出最佳现金持有量C是机会成本与交易成本的交叉点,因此C应当满足:机会成本=交易成本,整理可知: