一、资本成本的含义与作用

资本成本是衡量资本结构优化程度的标准,也是对投资获得经济效益的最低要求,通常用资本成本率表示。企业所筹得的资本付诸使用以后,只有项目的投资报酬率高于 资本成本率,才能表明所筹集的资本取得了较好的经济效益。

(一)资本成本的含义

资本成本是指企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用。资本成本是资本所有权与资本使用权分离的结果。对出资者而言,由于让渡了资本使用权,必须要求取得一定的补偿,资本成本表现为让渡资本使用权所带来的投资报酬。对筹资者而言,由于取得了资本使用权,必须支付一定代价,资本成本表现为取得资本使用权所付出的代价。资本成本可以用绝对数表示,也可以用相对数表示。用绝对数表示的资本成本,主要由以下两个部分构成。

1.筹资费用

筹资费是指企业在资本筹措过程中为获取资本而付出的代价,如向银行支付的借款手续费,因发行股票、公司债券而支付的发行费等。筹资费用通常在资本筹集时一次性发生,在资本使用过程中不再发生,因此,视为筹资数额的一项扣除。

2.使用费用

使用费是指企业在资本使用过程中因占用资本而付出的代价,如向银行等债权人支付的利息,向股东支付的股利等。使用费用是因为占用了他人资金而必须支付的,是资本成本的主要内容。

(二)资本成本的作用

1.资本成本是比较筹资方式、选择筹资方案的依据

各种资本的资本成本率,是比较、评价各种筹资方式的依据。在评价各种筹资方式时,一般会考虑的因素包括对企业控制权的影响、对投资者吸引力的大小、融资的难易和风险、资本成本的高低等,而资本成本是其中的重要因素。在其他条件相同时,企业筹资应选择资本成本率最低的方式。

2.平均资本成本是衡量资本结构是否合理的重要依据

企业财务管理目标是企业价值最大化,企业价值是企业资产带来的未来现金流量的贴现值。计算企业价值时,经常采用企业的平均资本成本作为贴现率,当平均资本成本最小时,企业价值最大,此时的资本结构是企业理想的资本结构。

3.资本成本是评价投资项目可行性的主要标准

任何投资项目,如果它预期的投资报酬率超过该项目便用资金的资本成本率,则该项目在经济上就是可行的。因此,资本成本率是企业用以确定项目要求达到的投资报酬率的最低标准。

4.资本成本是评价企业整体业绩的重要依据。

一定时期企业资本成本率的高低,不仅反映企业筹资管理的水平,还可作为评价企业整体经营业绩的标准。企业的生产经营活动,实际上就是所筹集资本经过投放后形成资产的营运,企业的总资产税后报酬率应高于其平均资本成本率,这样才能带来剩余收益。

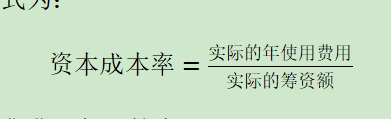

资本成本可以用绝对数表示,也可以用相对数表示。资本成本用绝对数表示即资本总成本,它是筹资费用和用资费用之和。由于它不能反映用资多少,所以较少使用。资本成本用相对数表示即资本成本率,它是资金占用费与筹资净额的比率,一般讲资本成本多指资本成本率。其计算公式为:

由于资金筹集费一般以筹资总额的某一百分比计算,因此,上述计算公式也可表示为:

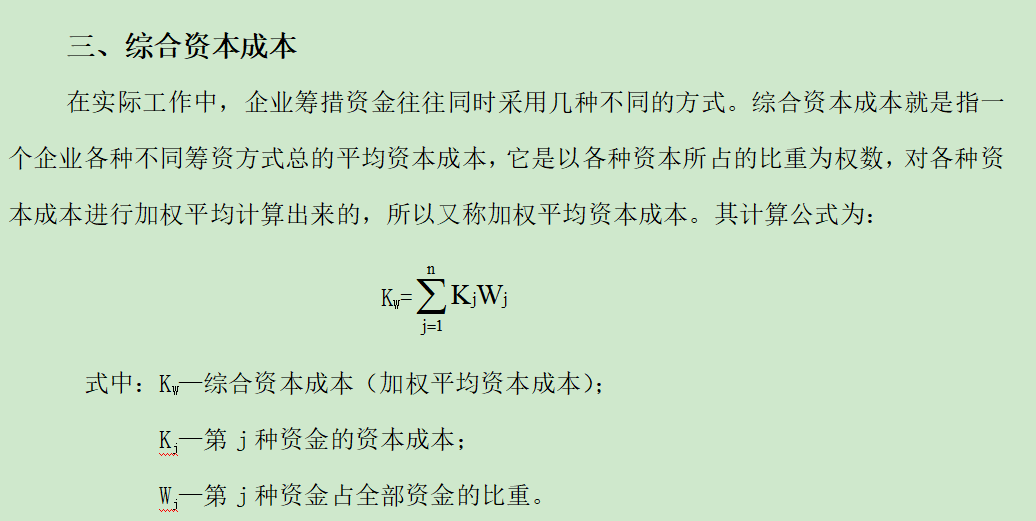

企业以不同方式筹集的资金所付出的代价一般是不同的,企业总的资本成本是由各项个别资本成本及资金比重所决定的。

二、个别资本成本

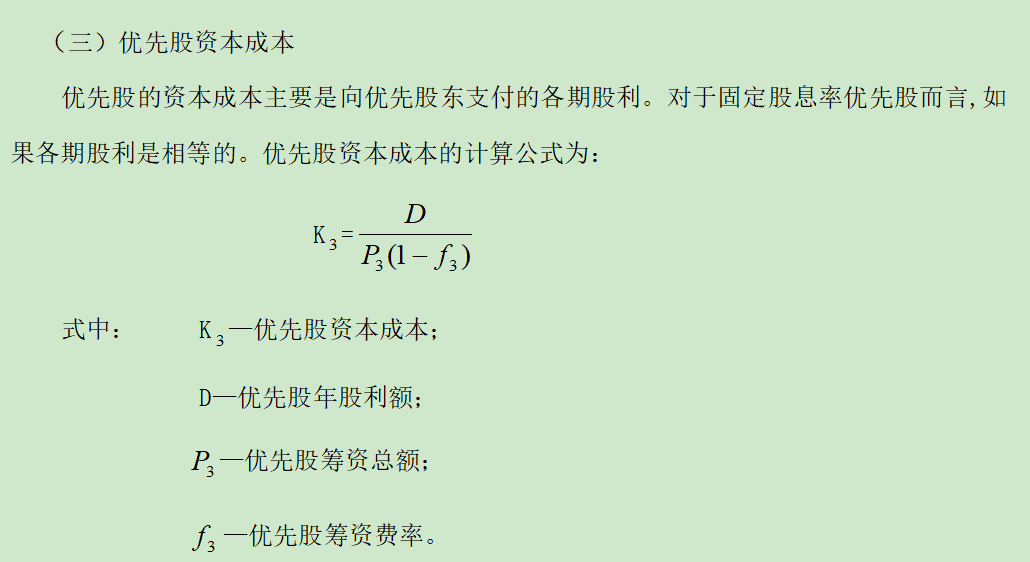

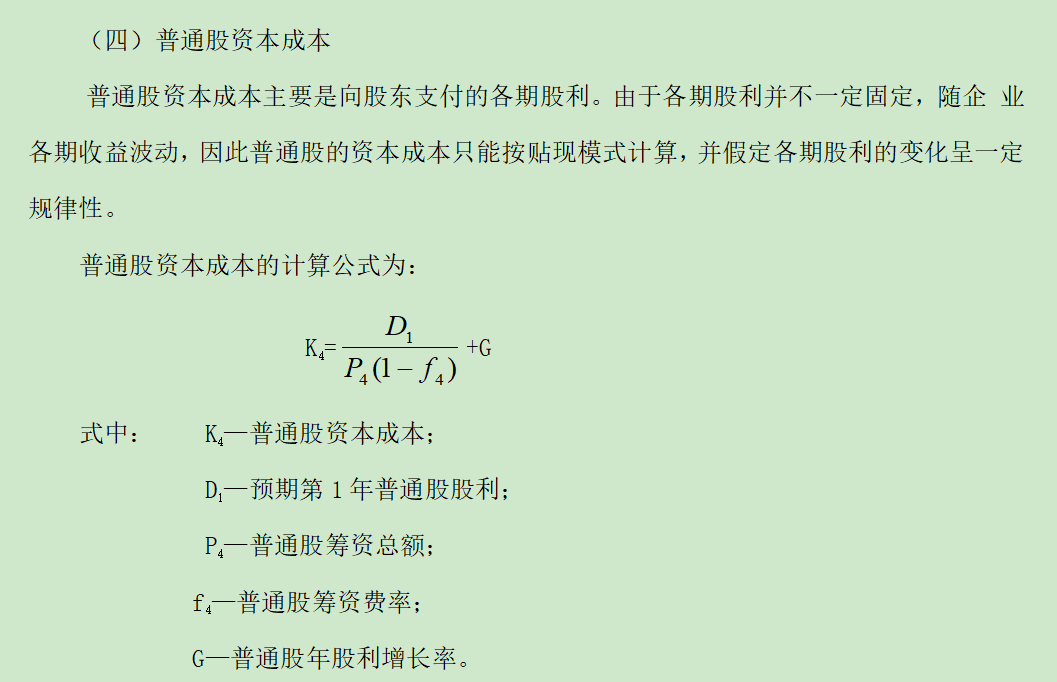

个别资本成本是指各种筹资方式所筹资金的成本。主要包括银行借款成本、债券成本、优先股成本、普通股成本和留存收益成本。

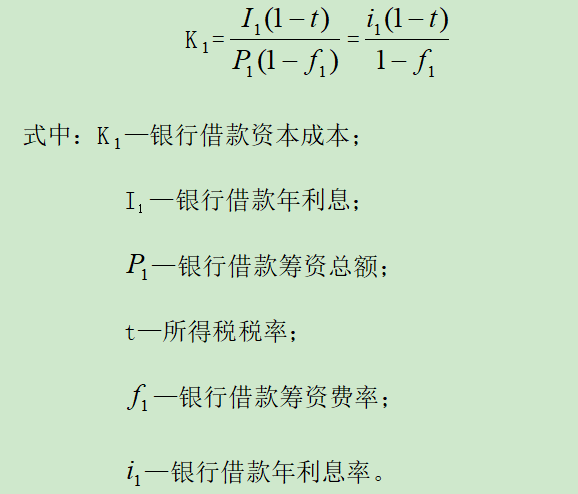

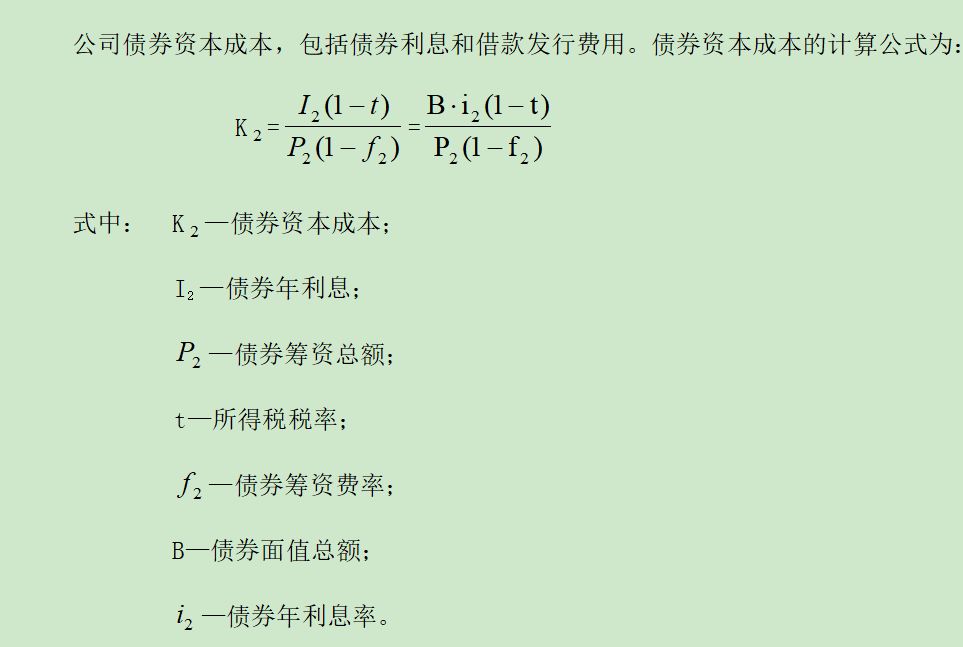

(一)银行借款资本成本

银行借款资本成本包括借款利息和借款手续费用,手续费用是筹资费用的具体表现。利息费用在税前支付,可以起抵税作用,一般计算税后资本成本率,以便与权益资本成本具有可比性。

银行借款资本成本的计算公式为:

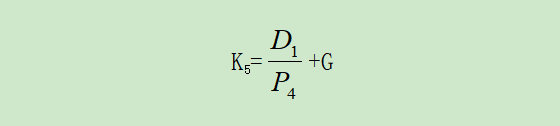

(五)留存收益资本成本

一般企业都不会把盈利以股利形式全部分给股东,且在宏观政策上也不允许这样做,因此,企业只要有盈利,总会有留存收益。留存收益是企业的可用资金,它属于普通股股东所有,其实质是普通股股东对企业的追加投资。留存收益资本成本可以参照市场利率,也可以参照机会成本,更多的是参照普通股股东的期望收益,即普通股资本成本,但它不会发生筹资费用。其计算公式为: