一、预付账款

(一)预付账款的内容

预付账款是指企业按照购货合同或劳务合同规定,预先支付给供货方或提供劳务方的账款。预付账款是企业暂时被供货单位或提供劳务方占用的资金。企业预付账款后,有权要求对方按照合同供货或提供劳务。因此,预付账款和应收账款一样,都是企业的短期债权。但是,两者又有所区别。应收账款是企业销货引起的,是应向购货方收取的款项;而预付账款是企业购货引起的,是预先付给供货方的款项。故二者应分别进行核算。为了反映预付账款的发生及结转收回情况,应设置“预付账款”账户。该账户属于资产类账户,借方登记预付的款项和补付的款项,贷方登记收到采购货物时按发票金额冲销的预付账款和因预付货款多余而退回的款项,期末余额一般在借方,反映企业实际预付的款项,如为贷方余额,反映企业尚未补付的款项。

【例】某企业(增值税一般纳税人)拟向乙企业购货200 000元,7月2日按购货合同规定预先支付150 000元;25

日收到增值税专用发票和全部货物并验收入库;28日通过银行付清余款。

(1)7月2日预付货款时,根据付款凭证,编制如下会计分录:

借:预付账款—乙企业 150 000

贷:银行存款 150 000

(2)25 日货物验收入库时,根据增值税专用发票、入库单

等有关原始凭证,编制如下会计分录:

借:原材料 200 000

应交税费—应交增值税(进项税额) 26 000

贷:预付账款—乙企业 226 000

(3)28 日补付余款时,根据付款凭证,编制如下会计分录:

借:预付账款—乙企业 76 000

贷:银行存款 76 000

如果乙企业只发运来100 000元材料,余款通过银行退回,

则编制如下会计分录:

借:原材料 100 000

应交税费—应交增值税(进项税额) 13 000

贷:预付账款—乙企业 113 000

借:银行存款 37 000

贷:预付账款—乙企业 37 000

(二)预付账款的核算

预付账款的核算包括预付款项和收回货物两个方面。企业根据购货合同的规定,预付款项时,借记“预付账款”科目,贷记“银行存款”科目;收到所购货物时,按应计入购入物资成本的金额,借记“材料采购”或“原材料”、“库存商品”等科目,按可抵扣的增值税额,借记“应交税费—应交增值税(进项税额)”科目,按应付金额,贷记“预付账款”科目。补付的款项,借记“预付账款”科目,贷记“银行存款”科目;退回多付的款项,借记“银行存款”科目,贷记“预付账款”科目。

需要注意的是,对预付账款业务不多的企业,为了简化核算,可以不单独设置“预付账款”账户,而将发生的预付账款业务通过“应付账款”账户核算。但在期末编制会计报表时,仍应将“应付账款”与“预付账款”分开列示。“预付账款”科目和“应付账款”科目所属的明细科目中,有的可能是借方余额,有的可能是贷方余额,其中借方余额合计,列示于资产负债表流动资产项目下的预付账款项目;贷方余额合计,列示于资产负债表流动负债项下的应付账款项目。

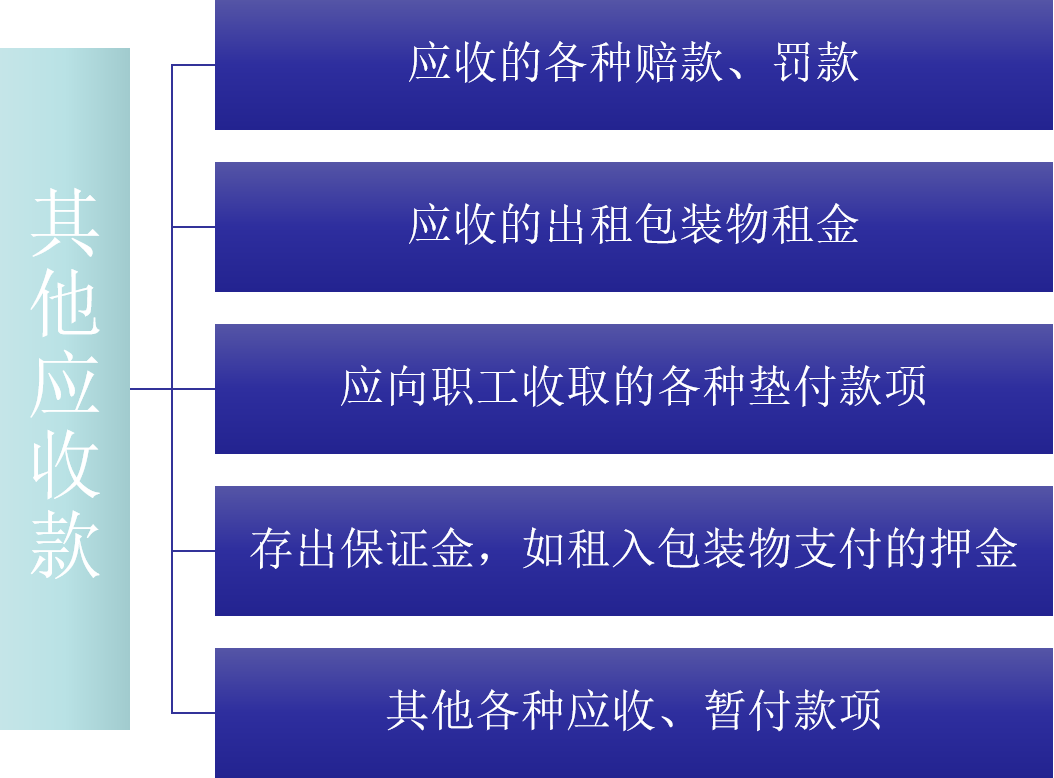

二、其他应收款

企业应设置“其他应收款”科目对其他应收款进行核算。 企业发生备用金以外的其他应收款时,借记“其他应收款”科目,贷记“库存现金”、“银行存款”等科目;收回其他应收款时,借记“库存现金”、“银行存款”、“应付职工薪酬”等科目,贷记“其他应收款”科目。