-

1 会计信息质量要求

-

2 ppt会计信息质量要求

从国际范围看,各国的财务会计概念框架中都对财务会计信息质量提出要求。

美国财务会计准则委员会(FASB)对会计信息质量的要求。FASB认为,规定有用的会计信息质量具有以下作用:为制订与财务报告目标相一致的会计准则提供指南;为财务信息提供者在选择表述经济事件的不同方法时提供指南;增进使用者对企业和其他组织提供的财务信息的有用性和局限性的理解,以帮助他们更好的有依据的决策。

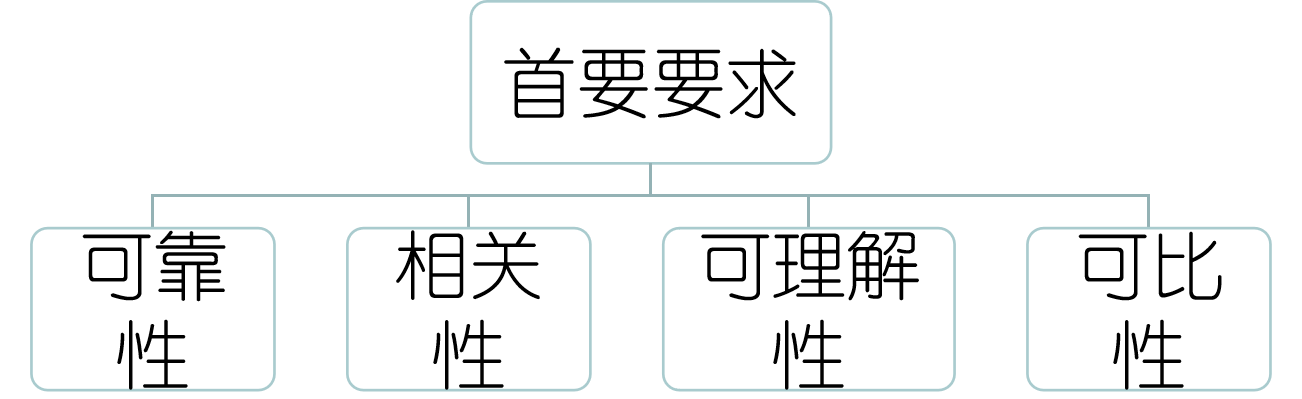

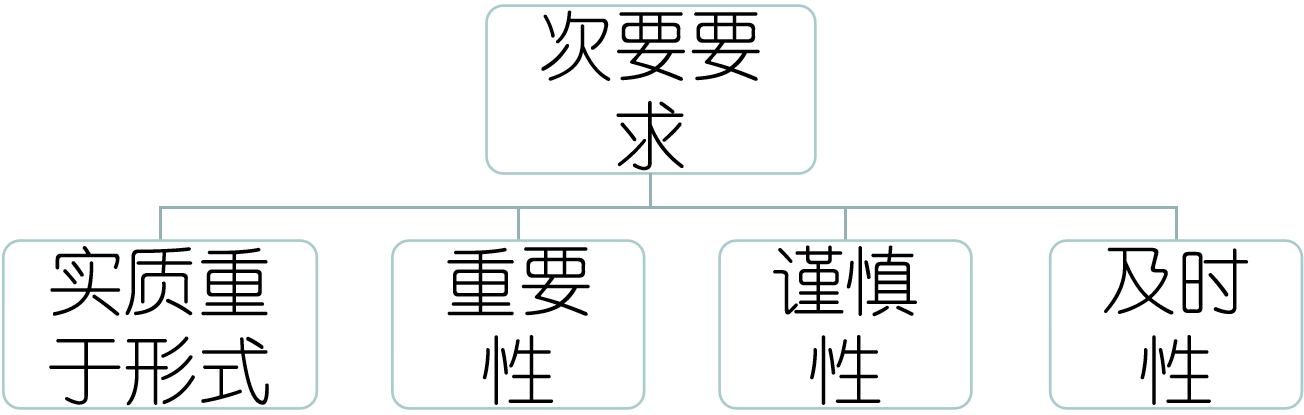

我国2007年实施的《企业会计准则——基本准则》首次提出了“会计信息质量要求”,包括了对会计信息质量在可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性方面的要求

一、可靠性

可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整。可靠性是会计信息质量要求中最重要的一个质量。一项信息是否具备可靠性,应主要从以下3个方面来考虑。

(1)真实性,即如实表达。会计提供的信息必须以实际发生的交易为依据进行确认和计量,会计信息必须内容真实,数据可靠。

(2) 完整性,在符合重要性和成本效益原则的前提下,保证会计信息的完整性,其中包括应当编报的报表及其附注内容等应当保持完整,不能随意遗漏或者减少应予披露的信息。

(3)中立性,即会计信息应是中立的,不偏不倚的。会计人员在计量和编报信息时不能带有任何主观或倾向成分,为了达到某些利益相关者的意图而有所选择地处理会计实务,必然会导致会计信息失去中立性。没有了中立性,也谈不上信息的可靠性。

二、 相关性

相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或未来的情况作出评价或者预测。会计信息是否有用,是否具有价值,关键看其与使用者的决策需要是否相关,是否有助于决策或者提高决策水平。信息的相关性包含2个要素,即反馈价值和预测价值。

例题:我国下列现行会计实务中,体现会计信息质量相关性要求的会计方法是( )。

A.对无形资产计提减值准备

B.固定资产采用加速折旧法

C.存货期末按成本与可变现净值孰低计量

D.交易性金融资产按公允价值进行后续计量

【答案】 D

【解析】 选项A、B、C均体现谨慎性要求;选项D是为了提

供更相关的会计信息。

三、 可理解性

可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。也称明晰性,理解是使用的前提,如果会计信息不能被决策者所理解,那么会计信息就毫无用处。因此,可理解性不仅是会计信息的一种质量标准,也是一个与信息使用者有关的质量标准。它要求会计入员应尽可能传递表达简明扼要、通俗易懂的会计信息,也要求信息使用者学习、了解有关的企业经营知识和会计知识,提高自身的综合素质,不断增强理解和使用会计信息的能力,从而作出科学的决策。

四、可比性

可比性要求企业提供的会计信息应当能够用来比较。这种比较包含以下两层含义。

(1)纵向可比。纵向可比是指同一企业不同时期发生的相同或相似的交易或事项,应该采用相同的会计政策和方法进行处理,便于使用者将企业不同时期的财务报告信息相互比较,全面、客观地评价过去、预测未来,从而作出决策。如果按照规定或者在会计政策变更后可以提供更可靠、更相关的会计信息的,可以变更会计政策。有关会计政策变更的情况,应当在附注中予以说明。

(2)横向可比。横向可比是指不同企业在相同会计期间发生相似的交易或事项时,应当按照国家规定的会计政策进行处理,确保会计信息加工口径一致或相似,相互可比,便于财务报告使用者可以评价不同企业的财务状况、经营成果和现金流量。

五、实质重于形式

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。企业发生的交易或事项在多数情况下其经济实质和法律形式是一致的,但在有些情况下也会出现不一致。

例题:下列各项中,体现实质重于形式这一会计信息质量要求的是

( )。

A.确认预计负债

B.对存货计提跌价准备

C.对外公布财务报表时提供可比信息

D.将融资租入固定资产视为自有资产入账

【答案】D

六、重要性

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

财务报告中提供的会计信息的省略或者错报会影响投资者等使用者据此做出决策的,该信息就具有重要性。重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的性质和金额大小两方面加以判断。例如,企业发生的某些支出,金额较小的,从支出受益期来看,可能需要若干会计期间进行分摊,但根据重要性要求,可以一次计入当期损益。

七、谨慎性

谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。企业日常的生产经营活动经常面临着许多风险和不确定性,会计信息质量的谨慎性要求,需要企业在面临不确定性因素的情况下作出职业判断时,应当保持应有的谨慎,充分估计到各种风险和损失,既不高估资产或者收益,也不低估负债或者费用。

谨慎性的应用也不允许企业设置秘密准备,如果企业故意低估资产或者收益,或者故意高估负债或者费用,将不符合会计信息的可靠性和相关性要求,损害会计信息质量,扭曲企业实际的财务状况和经营成果,从而对使用者的决策产生误导,这是不符合会计准则要求的。

八、及时性

所谓及时性是指信息在对用户失效之前就提供给用户。及时性要求企业对于已经发生的交易或事项,应当及时进行会计确认、计量和报告,不得提前或延后。